4,5 van 5 Google reviews

4,5 van 5 Google reviews

Landinformatie Spanje Duitsland Portugal Frankrijk Griekenland Hongarije Italië Polen Tsjechië Populair emigratie land

Vergelijking belastingen in Europa

Steeds vaker adviseren wij mensen en bedrijven bij een emigratie naar andere landen in de wereld. Bij een DGA of onderneming wordt vaak gekozen voor een land binnen de EU omdat anders direct moet worden afgerekend over de box 2 heffing (conserverende aanslag). Ook blijven mensen vaak liever dicht in de buurt van hun vrienden, familie en kinderen in Nederland. In dit artikel een vergelijking van de inkomstenbelasting en vennootschapsbelasting in de verschillende landen van Europa. Een kanttekening bij onderstaande artikel is dat het gaat om de landelijk bekendgemaakte tarieven. De effectieve belastingdruk zal afhangen van aftrekposten, heffingskortingen, lokale opcenten en premies. Per land is dus nog wel een nuance wenselijk.

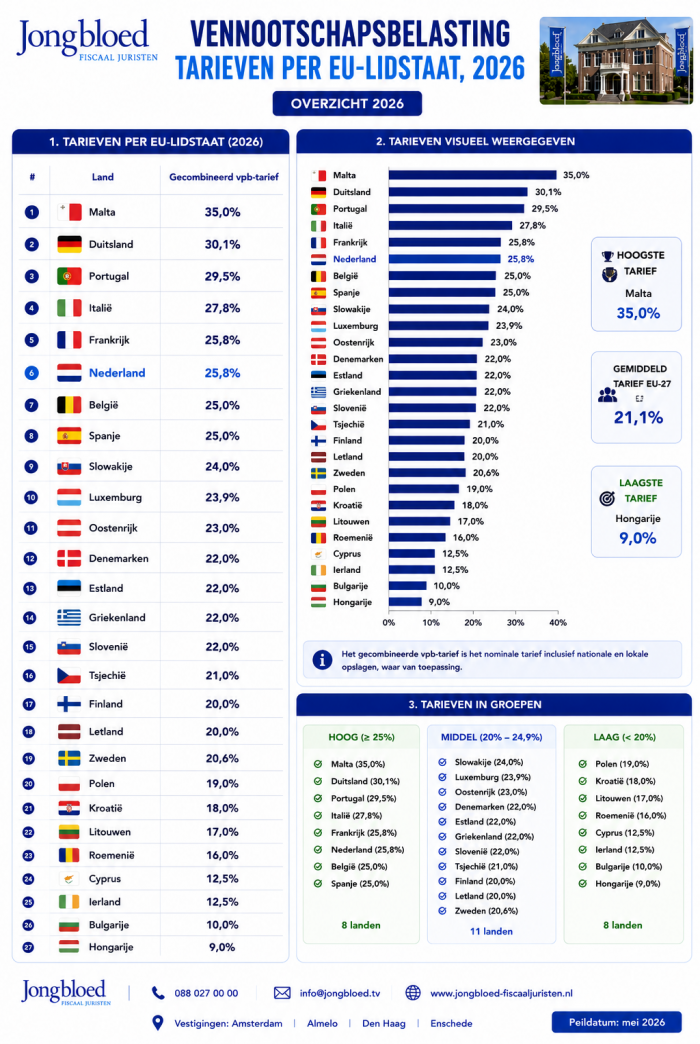

Vennootschapsbelasting tarieven in Europa

Het gemiddelde tarief voor de Vennootschapsbelasting is 21%, Malta heeft het hoogste tarief (35%) maar kent ook veel bijzondere regels en vrijstellingen. Voor fiscaal gunstige tarieven kunt u terecht in Bulgarije, Hongarije, Ierland en Cyprus. Een aantal landen kennen ook speciale regelingen voor zogenaamde nieuwkomers, of bedrijven die zich in dit land gaan vestigen, enkele voorbeelden:

- Bulgarije: vaste vlaktaks 10% met aantal speficieke aftrekposten

- Cyprus: kent een speciale IP Box regeling (intellectueel eigendom) van 2,5%

- Malta: tarief van 35% kan eenvoudig worden verlaagd tot 5%

- Estland: bij herinvesteren is het tarief 0%

- Roemenie: speciale regelingen voor start ups

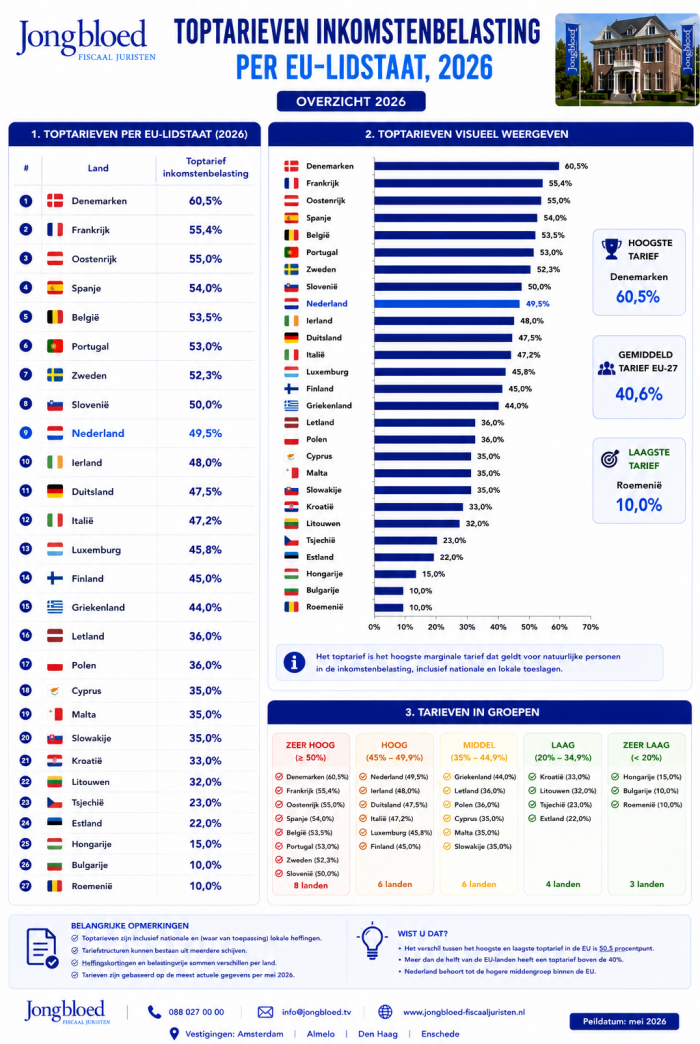

Inkomstenbelasting tarieven in Europa

De meeste EU landen kennen een progressief belastingstelsel, naarmate het inkomen stijgt geldt over de bovenste inkomensdelen een hoger tarief. Het toptarief is het percentage dat van toepassing is op de hoogste schijf. Het gemiddelde tarief in Europa bedraagt 43%.

Noot fiscaal jurist inzake belastingtarieven in Europa

In de meeste (96%) van alle EU landen wordt arbeid zwaarder belast dan bedrijfswinsten. Het gemiddelde verschil in tarief bedraagt 18%. Veel Oost Europese landen kennen nog een vlaktaks met weinig aftrekposten. Een eerlijke vergelijking zou niet mogen stoppen bij het enkel beoordelen van de Vennootschapsbelasting. Als de aandeelhouder immers dividend gaat uitkeren zal er dividendbelasting of aanmerkelijk belang heffing plaatsvinden. Estland, Letland en Malta kennen deze belastingheffing niet en ook buiten de EU zijn er aantal landen die deze heffing nog niet hebben ingevoerd (zoals de VAE en Singapore).