4,5 van 5 Google reviews

4,5 van 5 Google reviews

De fiscale kwalificatie van vergelijkbare buitenlandse rechtsvormen

De fiscale kwalificatie van buitenlandse rechtsvormen is sinds 1 januari 2025 in een nieuw wettelijk kader geplaatst. Met de codificatie van de rechtsvormvergelijkingsmethode is meer structuur aangebracht in de beoordeling van de vraag met welke Nederlandse rechtsvorm een buitenlands lichaam voor de toepassing van onder meer de vennootschapsbelasting, inkomstenbelasting, dividendbelasting en de bronbelasting vergelijkbaar is. Het Besluit vergelijking buitenlandse rechtsvormen werkt deze rechtsvormvergelijkingsmethode nader uit en bepaalt dat de vergelijking plaatsvindt aan de hand van de aard en de inrichting van de buitenlandse rechtsvorm.

Vergelijking buitenlandse rechtsvorm met Nederlandse rechtsvorm

Voor de vergelijking van een buitenlandse rechtsvorm met een Nederlandse rechtsvorm wordt in beginsel getoetst of de buitenlandse rechtsvorm naar aard en inrichting vergelijkbaar is met een Nederlandse rechtsvorm. Recente kennisgroepstandpunten bieden nuttige handvatten voor deze vergelijking. De kwalificatie van de rechtsvorm hangt namelijk niet louter af van civielrechtelijke benaming, maar van een inhoudelijke vergelijking van wezenlijke kenmerken van de buitenlandse rechtsvorm.

In dit artikel staat de achterliggende systematiek van de rechtsvormvergelijking centraal. Aan de hand van recente kennisgroepstandpunten en het Besluit vergelijking buitenlandse rechtsvormen wordt bezien hoe de toets naar aard en inrichting in de praktijk uitwerkt, welke kenmerken daarbij zwaar wegen en waarom niet ieder civielrechtelijk verschil tot een andere fiscale uitkomst leidt. Daarmee beoogt dit artikel inzicht te geven in de vraag hoe de vergelijking van buitenlandse rechtsvormen sinds 2025 in de praktijk functioneert.

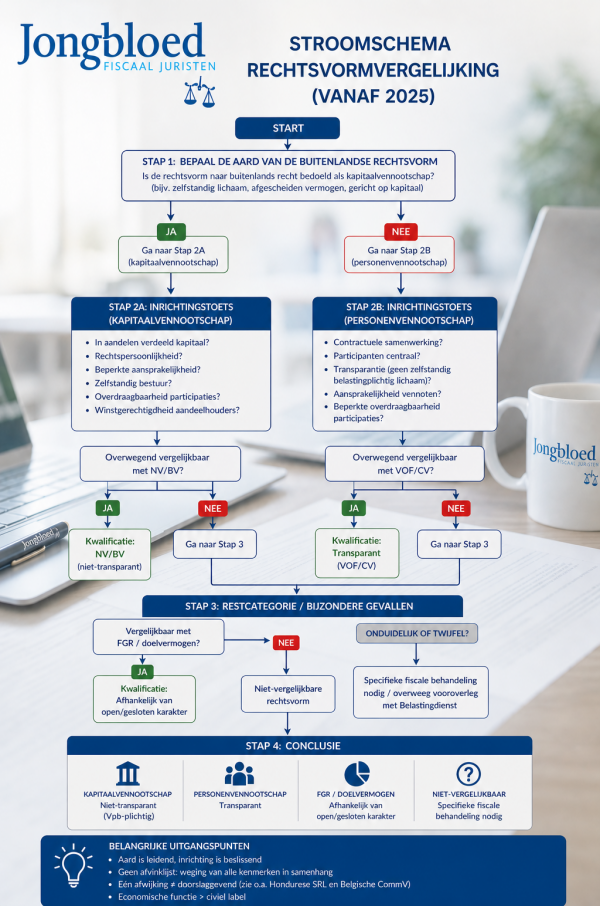

De rechtsvormvergelijking in twee stappen

De rechtsvormvergelijking bestaat uit twee opeenvolgende stappen.

- Eerst wordt beoordeeld wat de aard is van de buitenlandse rechtsvorm.

- Daarna wordt bezien hoe de inrichting van die rechtsvorm is vormgegeven.

Aan de hand van voornoemde twee factoren kan worden vastgesteld met welke Nederlandse rechtsvorm een buitenlands lichaam voor fiscale doeleinden vergelijkbaar is.

De eerste stap betreft de vraag naar de aard van de buitenlandse rechtsvorm. Daarbij wordt op basis van het buitenlandse recht onderzocht welke plaats de betreffende rechtsvorm in het desbetreffende rechtsstelsel inneemt en welke bedoeling de buitenlandse wet- of regelgever met die rechtsvorm heeft gehad. De kernvraag is of de rechtsvorm naar haar wezen moet worden beschouwd als een kapitaalvennootschap of een personenvennootschap.

Nadat de aard van de buitenlandse rechtsvorm is vastgesteld, volgt de beoordeling van de inrichting. Daarbij wordt onderzocht hoe de wezenlijke kenmerken van de rechtsvorm concreet zijn vormgegeven en in hoeverre die kenmerken aansluiten bij de relevante Nederlandse referentierechtsvorm.

De kenmerken van de vergelijking

Bij de beoordeling van de inrichting wordt in de kennisgroepstandpunten steeds gekeken naar een reeks wezenlijke kenmerken van de buitenlandse rechtsvorm. Tot die kenmerken behoren onder meer het al dan niet bestaan van in aandelen verdeeld kapitaal, rechtspersoonlijkheid, de aansprakelijkheidspositie van participanten, winstgerechtigdheid, stemrecht, bestuur en vertegenwoordiging, statuten en de overdraagbaarheid van participaties of aandelen.

Een eerste belangrijk kenmerk is de vraag of er sprake is van in aandelen verdeeld kapitaal. Bij kapitaalvennootschappen is dit een sterk aanknopingspunt. Dat blijkt onder andere uit de kennisgroepstandpunten over de Liechtensteinse AG (KG:211:2025:5), de Braziliaanse S.A. (KG:211:2025:12) en de Ierse DAC (KG:211:2026:2). In voornoemde kennisgroepstandpunten wordt telkens vastgesteld dat het kapitaal in aandelen is verdeeld en dat daarmee een belangrijk kenmerk van de Nederlandse N.V. of B.V. aanwezig is. Daarmee is overigens nog niet alles gezegd, maar het vormt wel een sterke indicatie dat de rechtsvorm in de richting van de kapitaalvennootschap wijst.

Het kennisgroepstandpunt over de Hondurese SRL (KG:211:2026:9) laat echter zien dat dit kenmerk niet doorslaggevend is. Hoewel de Hondurese SRL formeel geen in aandelen verdeeld kapitaal kent, wordt zij toch vergelijkbaar geacht met de Nederlandse N.V. of B.V.. Daarbij is met name van belang dat de SRL naar haar aard als kapitaalvennootschap kwalificeert en dat haar overige kenmerken materieel nauw aansluiten bij die van de Nederlandse N.V. of B.V.. Het ontbreken van formele aandelen staat dan dus niet in de weg aan vergelijking met een Nederlandse kapitaalvennootschap.

De vergelijking kan evenwel ook in een andere richting uitvallen. Dat blijkt uit het kennisgroepstandpunt over de Belgische commanditaire vennootschap (KG:211:2025:4). In dat kennisgroepstandpunt wordt niet gezocht naar gelijkenis met de N.V. of B.V., maar juist binnen de (Nederlandse) categorie personenvennootschappen. Vervolgens wordt in dit kennisgroepstandpunt op het niveau van de inrichting onderzocht in hoeverre de kenmerken van de Belgische commanditaire vennootschap overeenkomen met de Nederlandse commanditaire vennootschap.

De vergelijking tussen de kennisgroepstandpunten over de Belgische commanditaire vennootschap en de Hondurese SRL biedt in dit verband dus een bruikbare illustratie. In beide gevallen is sprake van een rechtsvorm die niet zonder meer één-op-één samenvalt met een Nederlandse rechtsvorm. Bij de Hondurese SRL ontbreekt formeel aandelenkapitaal, toch wordt de SRL vergeleken met de Nederlandse N.V. of B.V.. Bij de Belgische commanditaire vennootschap is juist wel sprake van rechtspersoonlijkheid, maar dat verhindert vergelijking met de Nederlandse commanditaire vennootschap evenmin. In beide gevallen geldt dus hetzelfde methodische uitgangspunt: een enkel afwijkend kenmerk is niet doorslaggevend, zolang de totale structuur van de rechtsvorm voldoende duidelijk in de richting van één Nederlandse categorie wijst.

Wat als een buitenlandse rechtsvorm niet vergelijkbaar is?

Het Besluit vergelijking buitenlandse rechtsvormen bevat ook voorbeelden van rechtsvormen die niet vergelijkbaar zijn met een Nederlandse rechtsvorm. Dit geldt onder meer voor de Belgische coöperatieve vennootschap, de Duitse Kommanditgesellschaft, het Curaçaose Stichting Particulier Fonds en de Ierse Unlimited Company.

Wanneer een buitenlandse rechtsvorm niet vergelijkbaar is met een Nederlandse rechtsvorm, betekent dit niet dat er geen fiscale beoordeling meer plaatsvindt. In dat geval wordt op een andere manier bepaald hoe Nederland deze rechtsvorm fiscaal behandelt. Daarbij wordt onder meer gekeken naar de vestigingsplaats van het lichaam en naar de wijze waarop het lichaam in het buitenland fiscaal wordt behandeld. Zo kan toch worden vastgesteld of het lichaam voor Nederlandse belastingdoeleinenden zelfstandig wordt belast of dat de resultaten van lichaam worden toegerekend aan de betrokken aandeelhouders of participanten.

Stroomschema rechtsvorm vergelijking vanaf 2025

Conclusie inzake vergelijking buitenlandse rechtsvormen en Nederlandse

De rode draad in de kennisgroepstandpunten is dat de kennisgroep de kenmerken van de buitenlandse rechtsvorm als een samenhangend geheel bekijkt. Niet ieder kenmerk weegt even zwaar en niet ieder verschil heeft dezelfde betekenis. Sommige verschillen raken slechts de civielrechtelijke uitwerking van een verder herkenbare structuur. Andere verschillen raken juist aan de kern van de rechtsvorm en kunnen daarom wel degelijk beslissend zijn. Wat de standpunten vooral laten zien, is dat de vergelijking steeds moet plaatsvinden tegen de achtergrond van de vraag of de buitenlandse rechtsvorm in haar geheel functioneert als kapitaalvennootschap of als personenvennootschap. Pas binnen dat kader kan worden beoordeeld welke verschillen marginaal zijn en welke verschillen de uitkomst werkelijk beïnvloeden. Voor de praktijk betekent dit dat de kwalificatie van een buitenlandse rechtsvorm niet kan worden gebaseerd op één afzonderlijk kenmerk, maar steeds een integrale beoordeling van aard en inrichting vergt.

Noot fiscaal jurist inzake buitenlandse rechtsvormen in Nederlands perspectief

De praktijk sinds 2025 laat zien dat de kwalificatie van buitenlandse rechtsvormen complexer is geworden, tegelijkertijd is deze ook beter voorspelbaar als de systematiek goed wordt bekeken. In grensoverschrijdende structuren - met name bij holdings, joint ventures en investeringsvehikels, kan een kleine afwijking wezenlijke fiscale gevolgen in Nederland hebben, bijvoorbeeld t.a.v. de VPB plicht, transparantie, dividendbelasting of bronbelasting.

Voor DGA's en familiebedrijven die internationaal opereren betekent dit dat bestaande structuren opnieuw tegen het licht moeten worden gehouden en/of ordentelijk moeten worden opgezet.

Wilt u zekerheid over de fiscale kwalificatie van uw buitenlandse entiteit en/of wilt u een dergelijke structuur opzetten? Neem gerust contact op met onderstaande adviseurs.

Bronnen vergelijkbare buitenlandse rechtsvormen

Besluit 12 december 2025 vergelijking buitenlandse rechtsvormen

Besluit 9 november 2024 houdende besluit vergelijking buitenlandse rechtsvormen

Hoge Raad d.d 24 januari 2020 inzake prejudiciele beslissing Duits Spezial Sondervermogen

Kennisgroep standpunt belastingdienst inzake Liechtensteinse AG KG:211:2025:5

Kennisgroep standpunt belastingdienst inzake Braziliaanse SA KG:211:2025:12

Kennisgroep standpunt belastingdienst inzake Ierse DAC Limited by shares KG:211:2026:2

Kennisgroep standpunt belastingdienst inzake Belgische Commanditaire vennootschap KG:211:2025:4

Kennisgroep standpunt belastingdienst inzake Dutse Sondervermogen per 2025 KG:211:2024:16

Kennisgroep standpunt belastingdienst inzake buitenlandse personenvenootschappen KG:211:2024:12

Kennisgroep standpunt belastingdienst inzake Spaanse AIE KG:211:2026:8