4,5 van 5 Google reviews

4,5 van 5 Google reviews

Kwalificerend buitenlands belastingplichtig

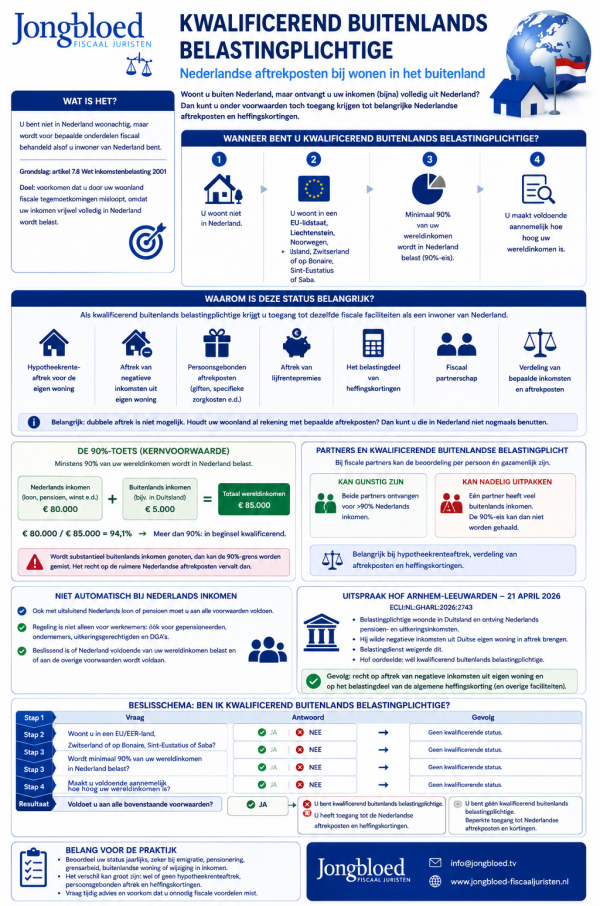

Een kwalificerende buitenlandse belastingplichtige is iemand die niet in Nederland woont maar wel in de EU, EER, Zwitserland of de BES eilanden woont en minstens 90% van het wereldinkomen in Nederland verdient. Al met al een bijzondere en lastige regeling. Via deze route heeft de belastingplichtige recht op dezelfde aftrekposten en heffingskortingen als een inwoner van Nederland. Soms is een inkomensverklaring van de buitenlandse belastingdienst nodig, deze kunt u hier downloaden in verschillende talen. Soms bent u ook in Nederland verzekerd voor de premies volksverzekeringen. De aanleiding voor dit artikel is een uitspraak van het Gerechtshof Arnhem - Leeuwarden.

Nederlandse aftrekposten bij wonen in het buitenland

Wie buiten Nederland woont, maar inkomen uit Nederland ontvangt, is in beginsel buitenlands belastingplichtig. Nederland heft dan alleen belasting over bepaalde Nederlandse inkomsten. De fiscale behandeling is daardoor beperkter dan bij iemand die in Nederland woont. Een gewone buitenlandse belastingplichtige heeft bijvoorbeeld niet automatisch recht op dezelfde aftrekposten en heffingskortingen als een inwoner van Nederland.

Dat kan anders zijn als iemand kwalificerend buitenlands belastingplichtig is. Deze regeling is vooral relevant voor grensarbeiders, gepensioneerden, directeur-grootaandeelhouders, ondernemers en emigranten die in het buitenland wonen, maar hun inkomen grotendeels uit Nederland ontvangen. In dat geval kan Nederland toch rekening moeten houden met persoonlijke aftrekposten, gezinssituatie en bepaalde heffingskortingen.

Wat is een kwalificerend buitenlands belastingplichtige?

Een kwalificerend buitenlands belastingplichtige is iemand die niet in Nederland woont, maar voor bepaalde onderdelen fiscaal wordt behandeld alsof hij inwoner van Nederland is. De regeling is opgenomen in artikel 7.8 Wet inkomstenbelasting 2001.

De gedachte achter de regeling is dat het woonland vaak onvoldoende rekening kan houden met persoonlijke aftrekposten als het inkomen vrijwel volledig in Nederland wordt belast. Nederland moet dan onder voorwaarden fiscale tegemoetkomingen verlenen die normaal gesproken alleen gelden voor binnenlandse belastingplichtigen.

In hoofdlijnen bent u kwalificerend buitenlands belastingplichtige als u:

- Niet in Nederland woont;

- Woont in een EU-lidstaat, Liechtenstein, Noorwegen, IJsland, Zwitserland of op Bonaire, Sint-Eustatius of Saba;

- Over minimaal 90% van uw wereldinkomen in Nederland belasting betaalt;

- Voldoende aannemelijk maakt hoe hoog uw wereldinkomen is.

De 90%-eis is de kern van de regeling. Er wordt niet alleen gekeken naar Nederlands inkomen, maar naar het totale wereldinkomen. Buitenlands loon, pensioen, winst, uitkering of vermogensinkomen kan er dus toe leiden dat u niet kwalificeert.

Waarom is de status "kwalificerende buitenlandse belastingplicht" belangrijk?

De status kan fiscaal veel verschil maken. Een kwalificerend buitenlands belastingplichtige krijgt voor belangrijke onderdelen toegang tot dezelfde fiscale faciliteiten als een inwoner van Nederland.

Denk onder meer aan:

- Hypotheekrenteaftrek voor de eigen woning;

- Aftrek van negatieve inkomsten uit eigen woning;

- Persoonsgebonden aftrekposten, zoals giftenaftrek en specifieke zorgkosten;

- Aftrek van lijfrentepremies;

- Het belastingdeel van heffingskortingen;

- Fiscaal partnerschap;

- Verdeling van bepaalde inkomsten en aftrekposten tussen fiscale partners.

Vooral de eigen woning speelt in de praktijk vaak een grote rol. Iemand die in Duitsland, België of Spanje woont en vrijwel al zijn inkomen uit Nederland ontvangt, kan onder voorwaarden negatieve inkomsten uit de buitenlandse eigen woning in Nederland in aftrek brengen. Zonder kwalificerende buitenlandse belastingplicht is die aftrek in beginsel niet beschikbaar.

Daarbij geldt wel dat dubbele aftrek niet mogelijk is. Als het woonland al rekening houdt met bepaalde aftrekposten, kunnen die posten niet nogmaals in Nederland worden benut.

De 90%-toets bij de kwalificerende buitenlandse belastingplicht

De belangrijkste voorwaarde is dat ten minste 90% van het wereldinkomen in Nederland aan loonbelasting of inkomstenbelasting is onderworpen. Het wereldinkomen wordt bepaald naar Nederlandse fiscale maatstaven.

- Een voorbeeld: Iemand woont in Duitsland en ontvangt € 80.000 Nederlands pensioen. Daarnaast ontvangt hij € 5.000 Duits inkomen. Dan wordt € 80.000 van het totale inkomen van € 85.000 in Nederland belast. Dat is meer dan 90%. In beginsel kan dan sprake zijn van kwalificerende buitenlandse belastingplicht.

Wordt daarnaast substantieel buitenlands inkomen genoten, dan kan de 90%-grens worden gemist. Het recht op de ruimere Nederlandse aftrekposten vervalt dan.

Partners en kwalificerende buitenlandse belastingplicht

Bij fiscale partners kan de beoordeling ingewikkelder zijn. In bepaalde situaties wordt gekeken naar het gezamenlijke inkomen. Dat kan gunstig zijn als beide partners grotendeels Nederlands inkomen genieten. Het kan ook nadelig uitpakken als één partner veel buitenlands inkomen heeft. De kwalificatie moet daarom niet alleen individueel worden beoordeeld, maar ook in samenhang met de partnerpositie. Dat is vooral relevant bij hypotheekrenteaftrek, verdeling van aftrekposten en heffingskortingen.

Kwalificerende buitenlandse belastingplicht geldt niet automatisch bij Nederlands inkomen

Nederlands inkomen leidt niet automatisch tot kwalificerende buitenlandse belastingplicht. Ook iemand die in het buitenland woont en uitsluitend Nederlands loon of pensioen ontvangt, moet aan de wettelijke voorwaarden voldoen.

De regeling is bovendien niet beperkt tot werknemers. Ook gepensioneerden, ondernemers, uitkeringsgerechtigden en aanmerkelijkbelanghouders kunnen onder omstandigheden kwalificerend buitenlands belastingplichtige zijn. Beslissend is of Nederland voldoende van het wereldinkomen belast en of aan de overige voorwaarden wordt voldaan.

Uitspraak rechter inzake kwalificerende buitenlandse belastingplicht

In een uitspraak van Hof Arnhem-Leeuwarden van 21 april 2026 (ECLI ECLI:NL:GHARL:2026:2743) ging het om een belastingplichtige die in Duitsland woonde en Nederlandse pensioen- en uitkeringsinkomsten ontving. Hij stelde dat hij kwalificerend buitenlands belastingplichtige was en wilde onder meer negatieve inkomsten uit zijn Duitse eigen woning in aftrek brengen.

De Belastingdienst weigerde dit. Het hof oordeelde uiteindelijk dat de belastingplichtige wél als kwalificerend buitenlands belastingplichtige moest worden behandeld. Daardoor had hij recht op de daarmee samenhangende fiscale voordelen, waaronder aftrek van negatieve inkomsten uit eigen woning en het belastingdeel van de algemene heffingskorting. De uitspraak bevestigt het praktische belang van de regeling. Wie buiten Nederland woont, maar zijn inkomen vrijwel geheel in Nederland geniet, kan niet zonder meer worden behandeld als gewone buitenlandse belastingplichtige.

Belang voor de praktijk

Voor buitenlands wonende belastingplichtigen met Nederlands inkomen is het verstandig jaarlijks te beoordelen of zij kwalificerend buitenlands belastingplichtige zijn. Dat geldt zeker bij emigratie, pensionering, grensarbeid, een buitenlandse eigen woning of een wijziging in het inkomen van de partner.

Het verschil kan groot zijn. Het kan gaan om wel of geen hypotheekrenteaftrek, wel of geen persoonsgebonden aftrek en wel of geen recht op bepaalde heffingskortingen.

Conclusie inzake kwalificerende buitenlandse belastingplicht

Kwalificerende buitenlandse belastingplicht is een belangrijke regeling voor mensen die buiten Nederland wonen, maar hun inkomen grotendeels in Nederland verdienen. De regeling voorkomt dat persoonlijke aftrekposten en heffingskortingen verloren gaan doordat het woonland onvoldoende belastinggrondslag heeft om daarmee rekening te houden.

Wie voldoet aan de voorwaarden, kan in Nederland aanspraak maken op belangrijke fiscale voordelen, zoals hypotheekrenteaftrek, persoonsgebonden aftrekposten, lijfrenteaftrek, heffingskortingen en fiscaal partnerschap.

De uitspraak van Hof Arnhem-Leeuwarden laat zien dat deze regeling in de praktijk daadwerkelijk verschil maakt. Voor buitenlandse belastingplichtigen met Nederlands inkomen is het daarom raadzaam om expliciet te beoordelen of de kwalificerende status kan worden benut.

Schema inzake kwalificerende buitenlandse belastingplicht

Noot fiscaal jurist inzake kwalificerende buitenlandse belastingplicht

Woont u in het buitenland en ontvangt u inkomen uit Nederland? Dan kan het fiscaal aantrekkelijk zijn om te laten beoordelen of u kwalificerend buitenlands belastingplichtige bent. Dat geldt vooral bij een buitenlandse eigen woning, aftrekposten, Nederlands pensioen of een partner met inkomen in Nederland of het buitenland.

De wettelijke regeling over de kwalificerende buitenlandse belastingplichtige moet worden uitgelegd in overeenstemming met het Unierecht. Dit brengt mee dat de rechter de nationale regeling op grond van rechtstreekse toepassing en voorrang van het Unierecht buiten toepassing zou moeten laten, indien een uitleg van de nationale wet in overeenstemming met het Unierecht niet tot een met het Unierecht te verenigen oplossing zou leiden, dit volgens een uitspraak van de Hoge Raad d.d. 18 juli 2025 (ECLI:NL:HR:2025:889), bij de beoordeling moet de inspecteur niet te formalistisch naar de stukken kijken (dus geen eisen aan de vorm waarin de stukken worden verstrekt, redelijk vrije bewijsleer).

Wij kunnen beoordelen of u aan de voorwaarden voldoet en desgewenst ook uw aangifte inkomstenbelasting verzorgen, zodat de juiste aftrekposten en heffingskortingen worden meegenomen.

Vragen over uw aangifte inkomstenbelasting in Nederland na emigratie?

Meer weten van kwalificerende buitenlandse belastingpicht

- Kwalificerende buitenlandse belastingplichtige

- Aanpassing kwalificerende buitenlandse belastingplicht

- Kwalificerende buitenlandse belastingplicht

- Fiscale kwalificatie buitenlandse rechtsvormen

- Checklist emigratie

- Belastingheffing over pensioen na emigratie

- Emigratie en fiscale woonplaats

- Inwonerschapsfictie na emigratie

- Emigratie superrijken naar buitenland