Inhoudingsvrijstelling dividendbelasting

Wil je dividend uitkeren aan je holdingvennootschap? Dan kun je mogelijk gebruik maken van de inhoudingsvrijstelling voor de dividendbelasting. In dat geval hoeft de uitkerende vennootschap géén 15% dividendbelasting in te houden. Deze vrijstelling kan in de praktijk een aantrekkelijk voordeel opleveren, mits aan alle voorwaarden wordt voldaan.

Voorwaarden en misbruiktoets inhoudingsvrijstelling

De hoofdregel luidt dat een Nederlandse vennootschap dividendbelasting moet inhouden bij uitkering van dividend aan haar aandeelhouders. Er zijn echter uitzonderingen op deze regel. Eén daarvan is de inhoudingsvrijstelling, die onder voorwaarden kan worden toegepast bij uitkeringen aan verbonden lichamen. In dit artikel bespreken wij de belangrijkste voorwaarden en recente ontwikkelingen.

Voorwaarden voor de inhoudingsvrijstelling

De inhoudingsvrijstelling is opgenomen in artikel 4, lid 2 en 3, van de Wet op de dividendbelasting 1965. Om hiervoor in aanmerking te komen, moet aan de volgende voorwaarden zijn voldaan:

- De dividenduitkering vindt plaats tussen vennootschappen, waarbij de ontvangende moedermaatschappij is gevestigd in Nederland, de EU/EER of een land waarmee Nederland een belastingverdrag heeft gesloten;

- Het desbetreffende belastingverdrag bevat een bepaling inzake dividendbelasting;

- De moedermaatschappij houdt ten minste 5% van de aandelen in de uitkerende vennootschap;

- Er is géén sprake van misbruik.

Misbruiktoets inhoudingsvrijstelling

Om misbruik te voorkomen, wordt getoetst aan twee criteria:

-

Main Purpose Test (subjectieve toets)

Hierbij wordt beoordeeld of de structuur is opgezet met als voornaamste doel om belasting te ontwijken. Een belangrijke vraag hierbij is of er dividendbelasting verschuldigd zou zijn geweest als het dividend direct aan de uiteindelijke aandeelhouders was uitgekeerd (de zogeheten 'doorkijkbepaling'). -

Artificial Construction Test (objectieve toets)

Deze toets kijkt of sprake is van een kunstmatige structuur zonder zakelijke realiteit. De structuur moet gebaseerd zijn op valide zakelijke redenen die de economische werkelijkheid weerspiegelen. Is dat niet het geval, dan kan de inhoudingsvrijstelling worden geweigerd.

Indien onvoldoende substance aanwezig is, ligt de bewijslast bij de belastingplichtige om aan te tonen dat desondanks geen sprake is van misbruik.

Voldoende substance?

De toetsing van substance vindt plaats aan de hand van artikel 1bis van de Uitvoeringsbeschikking dividendbelasting. Tot 1 januari 2020 golden vaste substance-eisen. Voldoe je hieraan, dan gold een zogenoemde safe harbor. Sindsdien zijn deze eisen slechts een indicatie en zorgt het ervoor dat de bewijslast voor misbruik wordt verschoven naar de Inspecteur. Zelfs als aan de genoemde voorwaarden wordt voldaan, kan de Inspecteur dus misbruik aannemelijk maken.

Een aantal factoren die een rol spelen bij de beoordeling van voldoende substance:

- Zijn de bestuurders woonachtig in het vestigingsland van de tussenhoudster en beschikken zij over reële beslissingsbevoegdheid?

- Is er sprake van een fysiek kantoor met daadwerkelijke bedrijfsactiviteiten?

- Heeft de tussenhoudster eigen personeel?

- Worden bankrekeningen en administratie daadwerkelijk in het betreffende land aangehouden?

Bovenstaande lijst is geen limitatieve opsomming en de beoordeling hiervan is sterk afhankelijk van de feiten en omstandigheden van het individuele geval.

Recente ontwikkelingen inzake inhoudingsvrijstelling

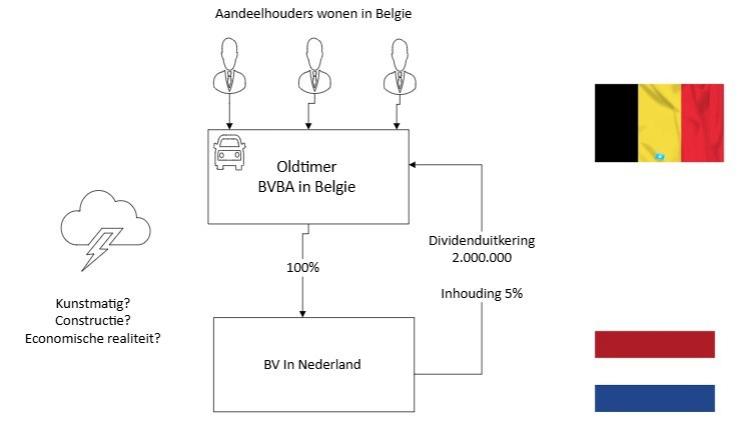

Met name bij tussenhoudsters zonder materiële onderneming ontstaat discussie over de toepassing van de inhoudingsvrijstelling. In die gevallen moet per situatie worden beoordeeld of voldoende zakelijke redenen bestaan voor de structuur. Maar een recente uitspraak van het Hof Amsterdam d.d. 2 juni 2022 ECLI:NL:GHAMS:2022:1732 toont aan dat zelfs wanneer de holding een materiële onderneming drijft er sprake kan zijn van een kunstmatige constructie zonder economische realiteit.

Hoewel deze rechtspraak ter discussie staat – anders zou iedere holdingstructuur met een buitenlandse moeder potentieel riskant zijn – is op dit moment nog geen duidelijkheid. De Hoge Raad moet zich hierover nog uitspreken in een lopende zaak met een Belgische moedermaatschappij. Een afwijkend oordeel van de Hoge Raad zou mogelijk nieuwe inzichten geven.

Vooruitlopende op de uitspraak van de Hoge Raad heeft de adviseur van ons hoogste rechtscollege (de AG, in deze Peter Wattel). Deze ervaren AG - die zich ook al boog over het rechtsherstel in box 3 en fraus legis bij aftrek van rente - verwees beide zaken naar de spreekwoordelijke prullenbak en hij volgt derhavel de uitspraak van het Gerechtshof in Amsterdam. In een tweetal toelichtingen (Parket Hoge Raad d.d. 26 mei 2023 ECLI:NL:PHR:2023:541 en ECLI:NL:PHR:2023:572 wordt uitgebreid ingegaan op:

- Historie van de wetgeving en parlementaire geschiedenis

- Misbruiktoetsen

- Rechtspraak Hof van Justitite over anti misbruik bepalingen

- De MDR (EU Moeder dochter richtlijn) > de moeder voor artikel 4 lid 3 letter c Dividendbelasting

De centrale vraag is of het Gerechtshof in Amsterdam de subjectieve en objectieve toets - binnen het EU Recht en de Nederlandse wetgeving - juist heeft uitgelegd.

Noot van een fiscaal jurist inzake inhoudingsvrijstelling

Of de Hoge Raad de motivering van de AG en het Gerechtshof Amsterdam gaat volgen is thans nog niet duidelijk, het wachten is op het slotoordeel van de Hoge Raad.

In een andere zaak (over inwoners op Curacao) heeft het Gerechtshof in Den Haag op 19 oktober 2022 (ECLI:NL:GHDHA:2022:2201) geoordeeld dat aan de subjectieve en objectieve voorwaarde is voldaan. Het wegdenken van de rechtspersoon uit de structuur heeft een hogere belastingheffing tot gevolg. Daarnaast kent de rechtspersoon geen materiele onderneming en vervult zij geen wezenlijke functie voor de bedrijfsuitoefening, heeft zij geen schakelfunctie en is er een beperkte substance. Alle vlaggen stonden dus op rood. De belastingplichtige mag echter tegenbewijs leveren, en dat lukte. De structuur is namelijk gebruikelijk, de bestuurder emigreerde om niet fiscale redenen en er was sprake van voldoende tijdsverloop tussen moment emigreren en het uitkeren van dividend. De Hoge Raad op 25 april 2025 (ECLI:NL:HR:2025:669 (bewijslast) en ECLI:NL:HR:2025:668 (verdeling bewijslast), uitspraak gedaan over deze kwestie. De Hoge Raad kijkt met name naar de formele en/of kunstmatige kant waarvoor een economische en commerciele rechtvaardiging aanwezig moet zijn. Als het voornaamste doel is "verkrijgen fiscaal voordeel in strijd met doel en strekking" moet de structuur in prullenbak. Er moet dus sprake zijn van een zakelijke reden. Ook over deze kwestie had Peter Wattel een oordeel (ECLI:NL:PHR:2023:701), hij is echter van mening dat deze zaak anders ligt dan de zaak bij het Gerechtshof in Amsterdam (omdat belanghebbenden niet vrijelijk over het ontvangen dividend konden beschikken).

Heb je een Nederlandse vennootschap waarvan de aandelen worden gehouden door een buitenlandse holdingmaatschappij? Dan kan het zijn dat je bij dividenduitkeringen wél dividendbelasting moet inhouden. Een goede analyse van je internationale structuur is essentieel.

Blijkt uit de analyse dat inhouding noodzakelijk is, dan is het soms mogelijk de structuur zo aan te passen dat alsnog gebruik kan worden gemaakt van de inhoudingsvrijstelling. Hierbij zou u kunnen denken aan:

- feitelijke beschikkingsmacht over ontvangen dividenden bij het bestuur van de rechtspersoon (in combinatie met)

- aansturing van de Nederlande rechtspersoon door de buitenlandse moedermaatschappij

- beschikking over activiteiten, personeel, kantoorruimte en/of rechten in lijn met de Nederlandse activiteiten.

Wij denken hierin graag met je mee. Stuur gerust een e-mail voor een kennismakingsgesprek

Vragen over inhoudingsvrijstelling

Meer weten van inhoudingsvrijstelling dividendbelasting

- Dividenduitkering structuur buitenland

- Dividenduitkering DGA na emigratie niet belast

- Teruggaaf dividendbelasting internationaal

- Conserverende aanslag en dividenduitkering

- Dividendbelasting

- Inhoudingsvrijstelling en dividendbelasting

- Teruggaafverzoek dividendbelasting

- Terugbetaling kapitaal belastingvrij voor DGA

- Teruggave dividendbelasting voor buitenlandse beleggingsfondsen