Emigratie superrijken naar buitenland

De superrijken emigreren vanuit Engeland en Nederland naar andere landen. In de Verenigde Arabische Emiraten is het onrustig dus zoeken de superrijken een andere route. De Nederlandse overheid is bezig met maatregelen om belastingontwijking door superrijken die emigreren tegen te gaan. De kern van de maatregelen is het voorkomen dat vermogen onbelast de grens overgaat, dit via een zogenaamde exitheffing (artikel belastingheffing extreem rijken bij emigratie), dit kwam in 2024 aan de orde in de tweede kamer, hier werden 8 extra belastingen voor extreem rijken voorgesteld.

Emigratie van High Net Worth Individuals (HNWI)

De high net worth individuals zijn al jaren gespreksonderwerp binnen de OESO landen en EU. Een echte algemene regeling is er nog niet. Elk land bedenkt zijn eigen fiscale aanpassingen, veelal via een exit heffing. Door de stijgende belastingheffing op vermogen (box 3) en de dreigende stijging op schenk- en erfbelasting zal de emigratiegolf in Nederland ook gaan toenemen. Via een conserverende aanslag wordt de Nederlandse heffing nog een beetje beschermd maar een echte exitheffing heeft niet veel zin (zie onder). Binnen de EU wordt er lang gesproken over een traling tax of exit heffing. Hierdoor zou Nederland nog enkele jaren belasting willen heffen over het Nederlandse vermogen. Door belastingverdragen - die dubbele belastingheffing moeten voorkomen - zal dit niet veel opleveren.

Emigratie rijken uit Nederland en exitheffing, populaire emigratielanden

Belasting heffen bij extreem rijke Nederlanders die naar een fiscaal aantrekkelijk land gaan verhuizen vergt veel inspanning van de belastingdienst maar zal weinig opleveren, dit volgt uit een mededeling van staatssecretaris Heijnen (artikel FD december 2025), het lijkt daarom redelijk onlogisch dat Nederland een exitheffing of volgbelasting gaat invoeren. De regeling zal alleen werken als een Nederlander zou emigreren naar een land waar Nederland geen belastingverdrag mee heeft gesloten.

De meest populaire emigratielanden zijn op dit moment de VAE, België, Portugal, Zwitserland en Italië. De laatste 2 jaren zijn er ruim 400 rijke Nederlands met hun koffer en gezin naar het buitenland vertrokken (vermogen ruim € 2 miljard).

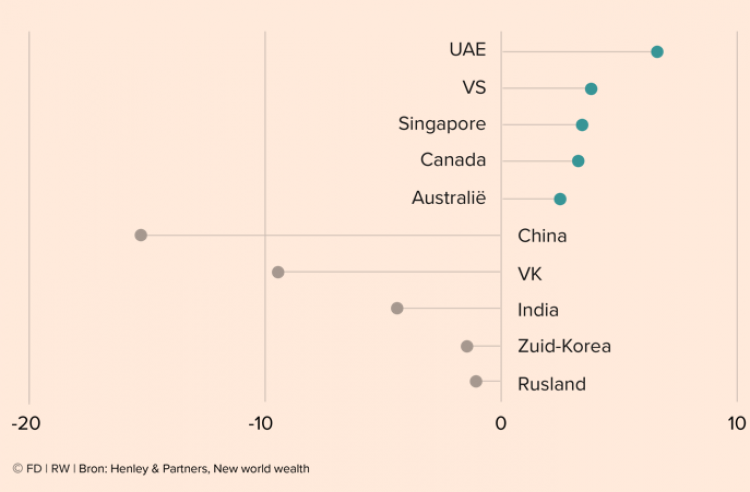

Belastingheffing voor super rijken in het buitenland

De Franse econoom Gabriel Zucman pleit al jaren voor een minimum vermogensbelasting voor zogenaamde superrijken (artikel FD met abonnement). Zowel Nederland als Frankrijk willen dat de Europese Unie maatregelen onderzoek tegen rijke burgers die naar het buitenland verhuizen om via deze route minder belasting te betalen, veelal gaat dit om erfbelasting en vermogensbelasting. Het Verenigd Koningrijk had aantrekkelijke belastingwetgeving voor superrijken, deze wetgeving is de laatste 10 jaar diverse keren aangepast. Via de zogenaamde Non dom maatregel betaalde de rijken pas na 15 jaar belasting over hun buitenlandse inkomen en vermogen. Deze termijn is verkort naar 4 jaar. Gevolg is dat rijken uit de UK vertrekken (artikel FD november 2024 met abonnement).

Landen als Panama, de Verenigde Arabische Emiraten, Zwitserland, Griekenland, Singapore, Cyprus maar ook Italie bedachten maatregelen om deze rijken een aantrekkelijke regeling aan te bieden. Hieronder een schema uit het FD over het verwachte aantal rijken dat in 2024 zal arriveren of vertrekken (x 1.000).

Zwitserland als emigratieland voor superrijken

Zwitserland is minder in trek bij de rijken. In 2024 is het debat over het verhogen van de erfbelasting voor rijken voor in beeld gekomen. Bij een dergelijke verhoging dreigen zeer vermogende ondernemers en particulieren Zwitserland te verlaten, zie artikel FD in augustus 2024

Italie als emigratieland voor superrijken

Volgens artikelen in het FD (mei 2025 en maart 2026) vertrekken steeds meer superrijken vanuit Nederland en de UK naar Italië. Door een grondige opknapbeurt van de nationale fiscale wetgeving is Italië ineens aantrekkelijk voor vermogende particulieren. In 2017 voerde Italië een speciaal belastingregime in voor rijke buitenlanders. De belastingheffing over niet Italiaans inkomen (non dom) is hiermee beperkt. De laatste jaren is dit bedrag wel opgeschroeft en is Italië minder aantrekkelijk voor vermogenden (wel voor superrijken). U voldoet in Italië € 300.000 aan forfaitaire belasting en hiermee is alle inkomen uit het buitenland belastingvrij. Voor elk gezinslid dat ook meegaat is het tarief € 50.000 per jaar.

Italië kent dus een soort van neo residenten tax regime waardoor inkomen uit het buitenland belastingvrij in Italië kan worden ontvangen. Doordat veel landen een buitenlandse bronbelasting heffen is het voordeel soms beperkt, de buitenlandse bronbelasting is namelijk beperkt of helemaal niet verrekenbaar in Italië.

Voor de schenkbelasting en erfbelasting is de regeling wel aantrekkelijk. Italië heft bij overlijden van een Italiaanse resident over het wereldwijde vermogen (dus ook buitenlands vastgoed), de vrijstelling zijn wel hoog (€ 1.000.000 voor partners en kinderen) en de tarieven zijn relatief laag (4% of 8%). De in het buitenland betaalde schenk en erfbelasting kan in Italië worden verrekend.

De heffing kan Italië per regio verschillen, het kost dus enig zoekwerk en een zorgvuldig advies. Wij adviseren vanuit Nederlands perspectief en zullen bij een emigratie altijd contact zoeken met een lokale fiscale specialist.

Voor niet residenten wordt er alleen erfbelasting geheven over het vermogen in Italië. Nederland zal de eerste 10 jaar na de emigratie nog wel erfbelasting en schenkbelasting heffen (zie artikel inwonerschapsfictie na emigratie).

Noot fiscaal jurist inzake emigratie vermogende particulieren

De belastingdienst doet al vele jaren gericht onderzoek naar vermogende Nederlanders die samen met hun BV naar het buitenland emigreren. Speciale aandacht heeft een emigratie naar Zwitserland, Malta of Luxemburg (artikel FD februari 2025). Er zijn al veel procedures over de zogenaamde drielandenpunt constructie. Een zorgvuldig advies is niet voldoende, de uitvoering moet ook kloppen. De werkelijke woonplaats (woonplaatsonderzoek) is hierbij van cruciaal belang. Om vertrek van vermogende particulieren tegen te gaan wordt in de tweede kamer al een tijdje gesproken over een zogenaamde exitheffing. Deze bangmakerij werkt niet omdat belastingverdragen deze exitheffing vrijwel onmogelijk maken.

Woonplaats bepalen bij emigratie

Voor een emigratie geldt vanuit Nederlands perspectief niet de 183 dagen regeling maar de open norm uit artikel 4 AWR, waar iemand woont wordt na omstandigheden beoordeeld. Soms start de belastingdienst een zogenaamd woonplaatsonderzoek (artikel).

Schenk en erfbelasting na emigratie hoe werkt dit?

Voor de schenk- en erfbelasting gaat Nederland nog verder, artikel 3 van de successiewet kent de zogenaamde woonplaatsfictie. Een Nederlander die emigreert blijft voor de schenk- en erfbelasting nog 10 jaar belastingplichtig in Nederland.

Emigratie DGA of ondernemer. Wat zijn extra aandachtspunten?

Bij de DGA zit het grootste fiscale risico in het aanmerkelijk belang. Bij emigratie wordt een conserverende aanslag opgelegd. De wet ziet de emigratie dus als een fictieve vervreemding. Over de waarde van de Nederlandse BV wordt een conserverende aanslag opgelegd, deze zal niet verjaren (vroeger na 10 jaar).

Veel gemaakte fouten bij emigratie uit Nederland, waar moet ik op letten?

Wij zien dat veel Nederlanders eenvoudig redeneren. Uitschrijven uit Nederland, woning wordt vakantiewoning of wordt verkocht en klaar. De belastingdienst kijkt een stuk verder. Denk hierbij aan de woonplaats van uw gezin, kinderen en familie maar ook aan de vestigingsplaats van uw bedrijf of uw vermogen (zoals bedrijfspanden in box 3). Nederland kijkt enkel naar uw activiteiten in Nederland (onjuiste wijze van onderzoek) en zal op grond hiervan bepalen of u nog in Nederland woont of niet, dit kan via een zogenaamde woonplaatsonderzoek plaatsvinden.

Overweegt u te emigreren dan is fiscaal advies van cruciaal belang. De belangrijkste stappen zijn:

- Maak een fiscale emigratiekaart: dus welk land is fiscaal aantrekkelijk en prettig om te wonen

- Bekijk de gevolgen voor de inkomstenbelasting en schenk/ erfbelasting

- Kijk naar de gevolgen voor mogelijke box 2 heffing (bij een DGA / ondernemer)

- Herstructureer tijdig (bijvoorbeeld door bedrijfsopvolging of splitsing van BV's), dus enkele jaren voor emigratie

- Maak een zorgvuldige waardering van al uw vermogen (ook de aandelen in uw BV)

- Onderzoek het aankomstland en bekijk de heffingen aldaar (bekijk ook of het land een step up regeling kent en een exit heffing). Bekijk ook de belastingheffing op dividenden, vervreemdingswinsten, schenkingen en de verdragsbescherming (bij volgende emigratie of vermogen of inkomen in andere landen).

- Documenteer de emigratie juist en zorgvuldig.

Advies nodig bij uw emigratie? Neem gerust contact op met onze specialisten via onderstaande formulier.

Emigratieplannen? Laat u tijdig en juist adviseren en vraag gerust een offerte

Meer weten van emigratie superrijken naar buitenland

- Wanneer start de belastingdienst een woonplaatsonderzoek

- Fiscale woonplaats voor de erfbelasting

- Vragen belastingdienst over fiscale woonplaats

- Fiscale woonplaats directeur

- Afrojack en Tiesto en fiscale woonplaats

- Tie Breaker regel fiscale woonplaats

- Emigratie en fiscale woonplaats

- Emigratie DGA naar Verenigde Arabische emiraten

- Emigratie superrijken naar buitenland

- Emigratie superrijken naar buitenland

- Voorkomen box 3 door emigratie of buitenlands vastgoed

- Dividenduitkering emigratie DGA