4,5 van 5 Google reviews

4,5 van 5 Google reviews

Lucratief belang en belastingheffing

Steeds vaker zijn wij betrokken bij een discussie over een mogelijk lucratief belang welke vaak is ontstaan bij een werknemerparticipatie. Van een lucratief belang is sprake bij het houden van vermogensrechten die - veelal door werknemers - worden verkregen in de vorm van een winstdelende lening of aandelen in een bedrijf. Deze vermogensrechten (vaak aandelen) moeten dan tegen erg gunstige voorwaarden zijn verkregen zodat ze worden gezien als excessieve beloning. Een reguliere werknemersparticipatie valt hier dus niet onder. Het lucratief belang is geregeld in artikel 3.92b en 3.95b van de Wet op de inkomstenbelasting. Een toelichting omtrent de context kan worden gevonden in de memorie van toelichting uit 2007.

In mei 2025 zijn er diverse vragen beantwoord inzake het lucratief belang en de heffing in box 2 of box 3, dit vraag en antwoord spel kunt u hier raadplegen. De beslisnota met onderliggende informatie is ook van belang. De rekenmodellen geven iets meer financieel inzicht.

Ook de kennisgroep van de belastingdienst komt de laatste tijd met diverse standpunten over het lucratief belang. Op 11 juli 2023 kwam het standpunt over een middelijk gehouden lucratief belang, het lucratief belang t.a.v. het overgangsrecht WFKR, het standpunt bij een remittance bepaling in een belastingverdrag en over internationale situaties.

Kennisgroep standpunt over lucratief belang en opgeofferd bedrag

Henk krijgt gratis aandelen (WEV €20.000) van werkgever Leukeleu BV. De loonbelasting wordt door werkgever betaald en gebruteerd. Henk heeft daardoor twee loonvoordelen: €20.000 (aandelen) + €20.000 (betaalde loonbelasting). Voor het lucratief belang (art. 3.92b Wet IB 2001) geldt dat het opgeofferd bedrag wordt verhoogd met €20.000 (WEV aandelen). De door de werkgever betaalde loonbelasting telt niet mee in het opgeofferd bedrag (art. 3.95b Wet IB 2001). Zie kennisgroep standpunt d.d. 21 april 2026 met kenmerk KG:059:2026:2

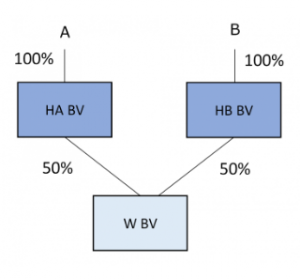

Lucratief belang met tussenholding standpunt kennisgroep

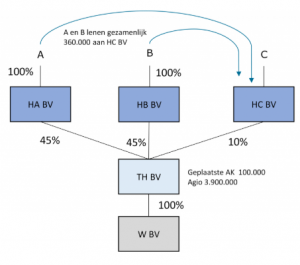

Werknemer W is in dienstbetrekking bij W B.V. De aandelen in W BV worden gehouden door A en B, beide via hun eigen holding. De waarde van de aandelen wordt in overleg met de belastingdienst geschat op € 4.000.000. Werknemer W kan 10% van de aandelen verwerven. Er wordt een nieuwe tussenholding opgericht waarbij de aandelen (via Agio) worden gestort. Vervolgens wordt 10% van de aandelen in de tussenholding (TH) verkocht aan de werknemer W (aan zijn eigen holding HC BV) voor € 400.000. 10% wordt betaald uit eigen middelen van W en 90% wordt gefinancierd A en B (hun holdings). De lening wordt verstrekt voor een periode van 5 jaar tegen een rente van 2% met als zekerheid een pandrecht op aandelen TH B.V. De lening wordt niet kwijtgescholden als er in de toekomst een restschuld overblijft (bijvoorbeeld bij verkoop). Dividenden uit TH worden gebruikt voor het betalen van rente en aflossing. Een inspecteur zou op grond van uitspraken van de rechtbank kunnen stellen dat sprake is van een beloningsinstrument (Rechtbank Den Haag dd 27 februari 2024 ECLI:NL:RBDHA:2024:2616 of Rechtbank Den Haag d.d. 3 november 2025 ECLI:NL:RBDHA:2025:12842), mede omdat er een hefboom ontstaat (rente 2% en 90% financiering), de lening lijkt namelijk onzakelijk.

Structuur lucratief belang of niet?

Vormen de aandelen van HV BV een lucratief belang of niet? Deze casus komt in een kennisgroep standpunt van de Belastingdienst aan de orde (KG:053:2026:1)

Volgens dit standpunt is geen sprake van een lucratief belang, er is sprake van een reguliere werknemersparticipatie. Het oogmerk van partijen is gericht op het verkrijgen en behouden van een substantieel aandelenbelang door de werknemer in de vennootschap en is niet gericht op een exit. Ook zijn de condities niet bijzonder en zakelijk, zo is er geen good of bad leaver bepaling of tag along of dragalong bepaling. Ook is het rendement niet afhankelijk van management- of aandeelhoudersdoelstellingen en ontbreekt een familieband. Volgens de kennisgroep is echter - bij deze casus - geen sprake van een beloningsoogmerk.

Aanpassing lucratief belang regeling pas per 1 januari 2028

De staatssecretaris van financiën wilde per 1 januari 2026 de lucratief belang regeling aanpassen, deze regeling bestaat sinds 2009 en is vaak onduidelijk (en complex), zie brief staatssecretaris d.d. 1 juli 2025. In het belastingplan 2026 is aangegeven dat de invoering wordt uitgesteld tot 1 januari 2028.

De belastingheffing op (carried interest) inkomen wordt dan belast in box 2 (en niet in box 1 zoals eerder is aangekondigd). Aanleiding voor de aanpassing was de motie van kamerlid Idsinga. insteek was om de winst van fondsmanagers van private equity te belasten als normaal inkomen (box 1).

Onder de huidige regeling worden lucratief belang inkomsten belast in box 1 (maximaal 49,5% heffing), edoch als de manager zijn aandelenbelang heeft ondergebracht in een BV (rechtspersoon) - en tenminste 95% van de opbrengst aan zichzelf uitkeert - geldt een heffing in box 2 (thans 31%), deze laatste variant wordt vaak gebruikt. Na een internetconsultatie kwamen 2 alternatieven bovendrijven.

- optie 1: alles belasten in box 1

- optie 2: heffing in box 2 met multiplier (heffing van 31% naar ongeveer 36%).

Woo verzoek lucratief belang

Er zijn in februari 2025 documenten openbaar gemaakt inzake de lucratief belang regeling. In dit Woo verzoek is specifiek verzocht om documenten en informatie die betrekking heeft op private equity en carried interest structuren, werknemersparticipaties en management participaties. Ook wordt gevraagd om documenten die zien op de communicatie tussen belastingadvieskantoren en de Belastingdienst. Vorenstaande mede in verband met de Hoge Raad uitspraak d.d. 13 april 2023 ECLI:NL:HR:2023:557. In deze uitspraak is door de Hoge Raad bepaald dat vermogensrechten economisch vergelijkbaar zijn met (achtergestelde) aandelen die een lucratief belang vormen indien een hefboomeffect ontstaat van meer dan 1 op 10. De uitspraak van het Gerechtshof Arnhem Leeuwarden d.d. 24 november 2020 (ECLI:NL:GHARL:2020:921) is naar de prullenbak verwezen . De volgende documenten zijn gepubliceerd:

- Brief d.d. 11 december 2024 inzake Woo verzoek (6 pagina's, downloaden)

- Bron document Woo verzoek lucratief belang (298 pagina's, downloaden)

- Excel bestand berekening 1 (downloaden)

- Excel bestand berekening 2 (downloaden)

- Excel bestand berekening 3 (downloaden)

Kamervragen over belastingheffing bij private equity

In oktober 2024 zijn er nog kamervragen gesteld over de belastingheffing bij private equity. Deze vragen zijn gesteld naar aanleiding van een belastingwijziging in het Verenigd Koninkrijk. Nederland kent sinds 2009 de lucratiefbelang regeling waarbij op grond van de "carried" als basis het inkomen wordt belast in box 1 (resultaat uit overige werkzaamheden), met als alternatief de zogenoemde aanmerkelijkbelang variant (heffing in box 2). De Tweede Kamer heeft in 2024 een motie aangenomen om voordelen uit een lucratief belang te allen tijde te belasten in box 1. Daarmee zou de huidige mogelijkheid vervallen om te kiezen voor een heffing in box 2 bij onmiddellijke dooruitdeling naar privé van ten minste 95% van de voordelen tegen een lager belastingtarief door middel van de aanmerkelijkbelangvariant.

Internationale situaties bij een lucratief belang

Voor internationale situaties is dit beleid uit 2021 van belang. Het heffingsrecht is internationale situatie is veelal beperkt (Rechtbank Zeeland West Brabant d.d. 7 maart 2024) . Voor een uitgebreide toelichting verwijzen wij u naar dit artikel op onze site.

Lucratief belang belast in box 1 of in box 2

De inkomsten uit een lucratief belang worden belast in box 1 (resultaat uit overige werkzaamheden), eventueel kan de werknemer opteren voor heffing in box 2. Dit is enkel mogelijk als er sprake is van een middelijk gehouden lucratief belang (dus als de aandelen worden gehouden via een eigen holding van de werknemer, een zogenaamde tussengeschoven BV). Het opteren voor box 2 is enkel toegestaan als de inkomsten uit het lucratief belang - die de BV van de werknemer heeft genoten - in datzelfde jaar voor minimaal 95% worden doorbetaald (doorgestoten) aan de aandeelhouder / werknemer.

Meerdere soorten aandelen en een lucratief belang

Als er sprake is van meerdere soorten aandelen is er vrijwel altijd sprake van een lucratief belang. Mits de aandelen die door de werknemer worden verkregen achtergesteld zijn bij andere soorten aandelen en deze achtergestelde aandelen minder dan 10% van het totale (geplaatste) aandelenkapitaal vormen.

Ook aandelen met een voordeel (preferentie) van minimaal 15% dividend per jaar kwalificeren als lucratief belang, dit geldt ook voor vorderingen met een dergelijk rendement of als het rendement voor minimaal 15% afhankelijk is van de doelstellingen van de directie, het management of de aandeelhouder.

Het grootste risico voor fiscale naheffingen zit in de restcategorie, deze wordt de laatste jaren - door de belastingdienst - wel erg ruim uitgelegd.

Lucratief belang in de inkomstenbelasting

De lucratiefbelangregeling speelt een belangrijke rol binnen de Nederlandse inkomstenbelasting, specifiek binnen Box 1 onder het resultaat uit overige werkzaamheden. Deze regeling zorgt ervoor dat bepaalde voordelen, die anders vrijwel onbelast zouden blijven in box 3, toch in de belastingheffing worden betrokken.

- Waardering van een lucratief belang: belastingplichtigen die een lucratief belang bezitten, moeten dit belang opnemen in hun aangifte inkomstenbelasting onder Box 1. De waardering van een lucratief belang op de resultaatbalans gebeurt tegen de historische verkrijgingsprijs, aangepast met de belastinggrondslag indien hierover bij verkrijging inkomstenbelasting is geheven. Dit kan lastig worden, vooral als het belang met vreemd vermogen is gefinancierd, wat kan leiden tot een negatief resultaat op de balans.

- Herwaardering bij overgangen: er zijn bijzondere situaties, zoals de overgang van een onmiddellijk naar een middellijk lucratief belang, en vice versa. Deze overgangen vereisen een herwaardering naar de waarde in het economisch verkeer, met de noodzaak om af te rekenen over eventuele stille reserves, zonder dat er een doorschuifregeling of uitstel van betaling geldt.

- Genietingstijdstip en risico op dubbele belastingheffing: een ander aandachtspunt is het genietingstijdstip van voordelen uit een middellijk gehouden lucratief belang, waarbij de wetgever door de houdstervennootschap heen kijkt om te voorkomen dat voordelen buiten de heffing blijven. Deze benadering kan leiden tot dubbele belastingheffing, waarbij zowel in Box 1 als in Box 2 belasting verschuldigd kan zijn. De wet biedt een doorstootregeling aan om dit risico te beperken, waarbij belastingplichtigen minimaal 95% van de netto-voordelen moeten doorstoten naar Box 2.

- Jurisprudentie en asymmetrische behandeling: de Hoge Raad heeft in 2019 bepaald dat de asymmetrische behandeling van winsten en verliezen op middellijk gehouden lucratieve belangen, waarbij verliezen niet aftrekbaar zijn, houdbaar is binnen de wetgeving. Dit is gebaseerd op de intentie van de wetgever om negatieve resultaten gelijk te behandelen als in de sfeer van vennootschapsbelasting en Box 2.

De waardering en belastingheffing van een lucratief belang blijven complexe en uitdagende aspecten binnen de Nederlandse inkomstenbelasting, door de onduidelijke en lastig te lezen restbepaling is er steeds vaker discussie met tussen belastingplichtigen en de belastingdienst. Belastingplichtigen moeten hun administratie bijhouden en ervoor zorgen dat zij voldoen aan de relevante fiscale eisen.

Procedures inzake lucratief belang

Er zijn de laatste jaren veel procedures gevoerd over een mogelijk lucratief belang. Hieronder een overzicht van de belangrijkste uitspraken:

- Gerechtshof Den Haag d.d. 27 maart 2024 ECLI:NL:GHDHA:2024:534, verwijzing Hoge Raad 14 april 2023.

- Hoge Raad d.d. 14 april 2023 ECLI:NL:HR:2023:557 economisch gelijk of vergelijkbaar, het 10% criterium

- Gerechtshof Arnhem Leeuwarden d.d. 24 november 2020 ECLI:NL:GHARL:2020:9921 (cassatie 2023:557) inzake verlies met waardedaling certificaten van aandelen bij lucratief belang.

- Hoge Raad d.d. 19 juli 2019 ECLI:NL:HR:2019:1228 inzake opgeofferd bedrag voor middelijk gehouden lucratief belang aandelen, verlies was hierbij niet aftrekbaar.

- Hoge Raad d.d. 30 november 2018 ECLI:NL:HR:2018:2198, lucratief belang en navordering

- Rechtbank Den Haag d.d. 3 november 2015 ECLI:NL:RBDHA:2015:12843, beperkte kring kopers aandelen bij aankoop tegen te lage prijs.

Advisering over lucratief belang door fiscalist

Managers bij IT bedrijven of venture capital clubs worden vaak beloond via een aandelenbelang, de belastingdienst heeft hierover een uitgebreid rapport gepubliceerd. Door een lage rente en een hoog dividend rendement (hefboomwerking) kan een hoog rendement worden behaald. Kenmerkend is vaak de relatief lage eigen investering en het hoge rendement. De belangen worden zo vormgegeven dat er geen sprake is van loon of management fee maar van aandelen in box 3 (of via een eigen holding). Het lucratief belang is in 2009 ingevoerd om dergelijke structuren te kunnen belasten in box 1. De MKB praktijk wordt de laatste jaren ook lastiggevallen door de belastingdienst als werknemers via een gedeeltelijke bedrijfsovername aandelen hebben verworven, dit speelt met name als de verkoper een aanzienlijke financiering aan de werknemer heeft verstrekt (schuldig gebleven koopsom). Feitelijk zijn er 4 opties:

- gewone aandelen (minder dan 10% van geplaatste kapitaal en preferente aandelen meer dan 90%)

- preferente aandelen met een dividend dat hoger is dan 15%

- winstdelende vorderingen

- (de gevaarlijke) restcategorie

Op het moment dat er een hefboomwerking speelt (en dat is al snel zo) is het verstandig een fiscalist te raadplegen over mogelijke risico's. De hefboom kan ontstaan door verkopersleningen en/of preferente aandelen. Sinds 2014 is aan artikel 3.92b Wet IB een extra lid 5 toegevoegd, dit met de volgende tekst:

- Voor de toepassing van dit artikel wordt tot het totale geplaatste aandelenkapitaal gerekend een lening die mede bijdraagt aan een beloning als bedoeld in het eerste lid, waarbij een dergelijke lening voor de toepassing van het tweede lid als afzonderlijke soort wordt aangemerkt.

Hebt u vragen over een werknemersparticipatie of het lucratieve belang? Neem gerust contact op met onze specialisten.

Vragen over werknemersparticipatie en/of lucratief belang?

Meer weten van lucratief belang en belastingheffing

- Lucratief belang loonbelasting

- Lucratief belang werknemersparticipatie

- Lucratief belang en buitenland

- Fiscale mogelijkheden werknemersparticipatie

- Werknemersparticipatie

- Werknemersparticipatie en belastingen

- Advieskosten werknemerparticipatie

- Werknemersparticipatie en waardering

- Waardering bij werknemersparticipatie

- Belonen werknemers via participatie

- Lucratief belang en wonen in buitenland

- Doorstootverplichting bij doorbetaaldloonregeling

- Lucratiefbelang in het MKB

- Lucratief belang in internationale situatie