4,5 van 5 Google reviews

4,5 van 5 Google reviews

Bedrijf overdragen aan personeel

Op enig moment zal de directeur-grootaandeelhouder (DGA) nadenken over de verkoop of overdracht van zijn bedrijf. Als overdracht in de familie niet direct zou kunnen, is de overdracht aan het personeel wellicht te overwegen. In dit artikel enkele aandachtspunten voor een dergelijke overdracht. Wilt u hierbij advies, neem dan contact op met onze experts.

Werknemersparticipatie voor start up en scale up in 2027

Het kabinet wil werknemersparticipaties bij start ups en scale ups weer fiscaal aantrekkelijk maken, vermoedelijk per 2027 (zie nota 18 maart 2026). Door deze maatregel kunnen startende bedrijven eenvoudiger talent behouden en/of aantrekken. De werknemers worden onder de nieuwe wetgeving pas belast bij de verkoop van de aandelen (en niet bij de uitoefening van de optie), ook wordt slecht 65% van de opbrengst belast. Voordeel van deze regeling is dat er pas belasting wordt betaald als er ook daadwerkelijk liquide middelen zijn. Ook komt er een nieuwe en ruimere definitie van een startup of scale up. Deze definitie gaat zich richten op innovatie, schaalbaarheid en groei potentieel. Bedrijven kunnen zelfs ruim 20 jaar onder deze definitie vallen. Het RVO zal de beoordeling geven. Bij tussentijdse emigratie volgt een conserverende aanslag.

Plannen Kabinet en werknemersparticipatie en aandelenopties

Het wordt eenvoudiger om werknemers deels te betalen via een werknemersparticipatieregeling of optieregeling, hiertoe wordt nieuwe wetgeving opgesteld zodat het fiscaal voordeliger gaat worden om aandelen in het bedrijf aan een werknemer te "verkopen". Wij verwachten deze plannen ergens in 2027. Vorenstaande staat opgenomen in het coalitie akkoord 2026 - 2030 met als titel "Aan de slag, bouwen aan een beter Nederland", dit akkoord is op 30 januari 2026 bekend geworden. Deze regeling gaat gelden voor startups en scaleups, vermoedelijk niet voor "reguliere" bedrijven.

Onderzoeken en standpunten over werknemersparticipatie regelingen

In dit rapport over de verkenning van werknemersparticipaties wordt een beeld van de branche gegeven (in 2023). Uit onderzoek volgt dat ook internationaal steeds vaker werknemersparticipaties worden opgezet. In een onderzoek door archipel op verzoek van de overheid (in 2024) ging het om een internationaal vergelijkend onderzoek naar relaties tussen de fiscaliteit rondom medewerkersparticipatie, de prevalentie en aantrekkelijkheid daarvan, en het startupklimaat, het rapport kunt u hier raadplegen. In een kamerbrief uit 2024 wordt nader ingegaan op de fiscale opstakels bij een werknemersparticipatie (waar de overheid niks aan gaat doen). Uit een onderzoek van de de stichting Nederlands Participatie Instituut (uit 2024) volgt dat de behoefte er in Nederland wel is.

De staatssecretaris is van mening dat ons fiscale landschap prima werkt voor werknemersparticipaties, dat hierbij de wereld om hem heen er heel anders over denkt is bijzonder (zie kamervragen 28 oktober 2024). Volgens de staatssecretaris zijn er geen fiscale belemmeringen voor het toekennen van werknemersparticipaties (zie vraag 6), uit onze praktijk volgt een geheel ander beeld. Dat er belasting moet worden betaald is prima, edoch de problemen inzake de waardering van de aandelen, lange doorlooptijd bij de belastingdienst en de niet aftrekbaarheid van diverse kosten blijven gewoon op tafel liggen.

Lucratief belang met tussenholding standpunt kennisgroep

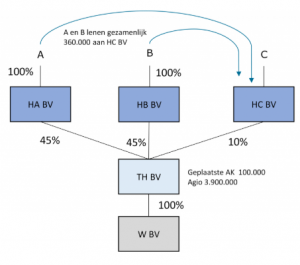

Werknemer W is in dienstbetrekking bij W B.V. De aandelen in W BV worden gehouden door A en B, beide via hun eigen holding. De waarde van de aandelen wordt in overleg met de belastingdienst geschat op € 4.000.000. Werknemer W kan 10% van de aandelen verwerven. Er wordt een nieuwe tussenholding opgericht waarbij de aandelen (via Agio) worden gestort. Vervolgens wordt 10% van de aandelen in de tussenholding (TH) verkocht aan de werknemer W (aan zijn eigen holding HC BV) voor € 400.000. 10% wordt betaald uit eigen middelen van W en 90% wordt gefinancierd A en B (hun holdings). De lening wordt verstrekt voor een periode van 5 jaar tegen een rente van 2% met als zekerheid een pandrecht op aandelen TH B.V. De lening wordt niet kwijtgescholden als er in de toekomst een restschuld overblijft (bijvoorbeeld bij verkoop). Dividenden uit TH worden gebruikt voor het betalen van rente en aflossing. Een inspecteur zou op grond van uitspraken van de rechtbank kunnen stellen dat sprake is van een beloningsinstrument (Rechtbank Den Haag dd 27 februari 2024 ECLI:NL:RBDHA:2024:2616 of Rechtbank Den Haag d.d. 3 november 2025 ECLI:NL:RBDHA:2025:12842), mede omdat er een hefboom ontstaat (rente 2% en 90% financiering), de lening lijkt namelijk onzakelijk.

Structuur lucratief belang of niet?

Vormen de aandelen van HV BV een lucratief belang of niet? Deze casus komt in een kennisgroep standpunt van de Belastingdienst aan de orde (KG:053:2026:1)

Volgens dit standpunt is geen sprake van een lucratief belang, er is sprake van een reguliere werknemersparticipatie. Het oogmerk van partijen is gericht op het verkrijgen en behouden van een substantieel aandelenbelang door de werknemer in de vennootschap en is niet gericht op een exit. Ook zijn de condities niet bijzonder en zakelijk, zo is er geen good of bad leaver bepaling of tag along of dragalong bepaling. Ook is het rendement niet afhankelijk van management- of aandeelhoudersdoelstellingen en ontbreekt een familieband. Volgens de kennisgroep is echter - bij deze casus - geen sprake van een beloningsoogmerk.

Aanpassing lucratief belang regeling per 1 januari 2026

De staatssecretaris van financiën wil per 1 januari 2026 de lucratief belang regeling aanpassen, deze regeling bestaat sinds 2009 en is vaak onduidelijk (en complex), zie brief staatssecretaris d.d. 1 juli 2025. De belastingheffing op (carried interest) inkomen wordt dan belast in box 2 (en niet in box 1 zoals eerder is aangekondigd). Aanleiding voor de aanpassing was de motie van kamerlid Idsinga. insteek was om de winst van fondsmanagers van private equity te belasten als normaal inkomen (box 1).

Onder de huidige regeling worden lucratief belang inkomsten belast in box 1 (maximaal 49,5% heffing), edoch als de manager zijn aandelenbelang heeft ondergebracht in een BV (rechtspersoon) - en tenminste 95% van de opbrengst aan zichzelf uitkeert - geldt een heffing in box 2 (thans 31%), deze laatste variant wordt vaak gebruikt. Na een internetconsultatie kwamen 2 alternatieven bovendrijven.

- optie 1: alles belasten in box 1

- optie 2: heffing in box 2 met multiplier (heffing van 31% naar ongeveer 36%).

Werknemersparticipatie Start ups en scale ups per 2027

Er komt een nieuwe fiscale regeling om medewerkersparticipatie voor start-ups en scale-ups te stimuleren. De grondslag van het inkomen uit aandelenopties voor medewerkers van start-ups en scale-ups wordt beperkt tot 65%. Hierdoor wordt over minder belasting geheven. Heffing zal plaatsvinden bij verkoop in plaats van op het moment dat de aandelen verhandelbaar worden. Er komt nog een wetsvoorstel. De nieuwe wetgeving gaat in per 2027.

Werknemersparticipatie complex door regelgeving en belastingdienst

Het opzetten van een werknemersparticipatie is door de regelgeving (zoals lucratief belang) en de vaak benodigde afstemming met de Belastingdienst (waardering en structuur) complex, langdurig en complex. In Belgie, Spanje, Frankrijk, Duitsland, Italie en het Verenigd Koninkrijk (en diverse Scandinavische landen) zijn er fiscaal gunstige regels om de participatie van werknemers bij hun werkgever te bevorderen. Nederland kent deze regels niet en maakt het opzetten ook onnodig complex. Dit zal de komende jaren ook niet beter worden, zie kamerbrief maart 2025 en eerdere vragen uit de motie Bontenbal/Marijnissen in 2024.

Woo verzoek lucratief belang

Er zijn in februari 2025 documenten openbaar gemaakt inzake de lucratief belang regeling. In dit Woo verzoek is specifiek verzocht om documenten en informatie die betrekking heeft op private equity en carried interest structuren, werknemersparticipaties en management participaties. Ook wordt gevraagd om documenten die zien op de communicatie tussen belastingadvieskantoren en de Belastingdienst. Vorenstaande mede in verband met de Hoge Raad uitspraak d.d. 13 april 2023 ECLI:NL:HR:2023:557. In deze uitspraak is door de Hoge Raad bepaald dat vermogensrechten economisch vergelijkbaar zijn met (achtergestelde) aandelen die een lucratief belang vormen indien een hefboomeffect ontstaat van meer dan 1 op 10. De uitspraak van het Gerechtshof Arnhem Leeuwarden d.d. 24 november 2020 (ECLI:NL:GHARL:2020:921) is naar de prullenbak verwezen . De volgende documenten zijn gepubliceerd:

- Brief d.d. 11 december 2024 inzake Woo verzoek (6 pagina's, downloaden)

- Bron document Woo verzoek lucratief belang (298 pagina's, downloaden)

- Excel bestand berekening 1 (downloaden)

- Excel bestand berekening 2 (downloaden)

- Excel bestand berekening 3 (downloaden)

Op 3 maart 2025 zijn nog nadere documenten inzake een managementparticipatie gepubliceerd (brief / informatie)

Personeel als bedrijfsopvolger

Het voordeel van het verkopen aan een medewerker / personeelslid is dat hij / zij de onderneming goed kent. Of deze persoon ook leiding kan geven aan het bedrijf is vaak wel de vraag, laat dit ook door een derde beoordelen. Het personeelslid moet, naast een vakman of vakvrouw zijn, ook verstand hebben van de strategie, financiën, HR-beleid en een visie hebben over de toekomst. Ook is ondernemerschap wenselijk.

Klanten ervaren praktische problemen bij werknemersparticipatie

Onze ervaring leert dat het opzetten van een werknemersparticipatie vaak gedoe gaat opleveren. De belangrijkste problemen zijn:

- Waardering van het bedrijf

- Lange doorlooptijd van verzoeken inzake vooroverleg over de waardering en de voorwaarden

- Nieuw box 3 stelsel (en toekomstige onzekerheid)

- Niet aftrekbaarheid van kosten inzake werknemersparticipaties

Deze problemen volgen ook uit een landelijk onderzoek. In een motie van enkele kamerleden (Bontenbal en Marijnissen) komen deze problemen ook naar voren. De staatssecretaris heeft hierop schriftelijk gereageerd en wil in overleg met de Belastingdienst bekijken of het allemaal iets praktischer en sneller zou kunnen. Verder hoeven we van de overheid en/of de belastingdienst niet veel te verwachten, een gemiste kans, het binden van mensen aan een organisatie zou een stuk eenvoudiger en vlotter moeten kunnen. De brieven hieromtrent kunt u hier raadplegen:

- Brief financiele werknemersparticipaties (23 september 2024)

- Beslisnota d.d. 16 september 2024

- Brief staatssecretaris d.d. 9 december 2022

- Position Paper Financiele werknemersparticipaties (9 december 2022)

- Kamervragen inzake verplichte winstdeling door bedrijven tegen inflatie (8 juni 2022)

Memo over waardering en fiscale kwalificatie werknemers- en managementparticipaties

Voor onderliggende informatie bekijk ook deze info uit een Woo verzoek over werknemers - en managementparticipaties (augustus 2023). In het openbaar gemaakte memo van de belastingdienst wordt ingegaan op de fiscale kwalificatie, waardering en waarderingsafslagen met betrekking tot een werknemers- of managementparticipatie. In dit memo komen de volgende onderdelen aan de orde:

- zakelijke derdenprijs;

- sprake van een lucratief belang;

- verwachtingswaarde aandelen;

- korting op zakelijke vastgestelde prijs;

- beoordeling prognose;

- waarderingsrange / exit envy;

Dit besluit in combinatie met een eerder memo inzake de waardering van aandelen in bedrijven en start ups (juli 2020) geeft een mooi kijkje in de fiscale keuken van de belastingdienst. In een ander memo (juni 2022) wordt nader gekeken naar de waarderingsmethoden die de belastingdienst toepast. In het kennisgroep standpunt uit juni 2023 wordt inzicht gegeven in de waardering van aandelen met een vervreemdingsverbod.

Nieuws bedrijfsopvolging

De Bedrijfsopvolgingsregeling staat al jaren onder druk. De regeling wordt vermoedelijk per 2022 (of wellicht eerder) versobert. De inkomstenbelasting bij een bedrijfsopvolging bedraagt 26,9% (cijfers 2021) en de erf of schenkbelasting 20% (over eerste € 100.000 slechts 10%). De totale belastingdruk is normaal dus ongeveer 40%.

Door de bedrijfsopvolgingsregeling is de effectieve druk slecht 4%. De eerste € 1.100.000 (afgerond) vrijgesteld en over het meerder zelfs 83%. Dit wordt onder de nieuwe regeling een stuk minder gunstig. Waarschijnlijk gaat de heffing van de genoemde 4% naar 25 - 30%.

Werknemersparticipatie

Voor een werknemersparticipatie zijn de volgende zaken van belang:

- Waarde onderneming: wat is de waarde van de onderneming en kan de onderneming eventueel lichter worden gemaakt (via overdracht activa, zoals het bedrijfspand of de materiële vaste activa). Wellicht is een herstructurering wenselijk, dit via een zogenaamde tussenholding of letteraandelen.

- Betaling koopsom: is het voor de werknemer mogelijk om het bedrijf te betalen? Dit kan via een bank of externe investeerder (of met eigen middelen, welke vaak onvoldoende zijn).

- Fiscale consequenties: de verkoop van een bedrijf aan een werknemer is een transactie welke bij de Belastingdienst onder een vergrootglas ligt. Het is een zogenaamde besmette transactie, als de waarde te laag is kan sprake zijn van (belast) loon. De voorwaarden moeten derhalve zakelijk zijn en wellicht is afstemming met de Belastingdienst noodzakelijk. Er zijn ook fiscale mogelijkheden om een bedrijf fiscaal gunstig aan een werknemer over te dragen. De werknemer moet hiertoe minimaal 36 maanden in dienstbetrekking zijn bij de onderneming.

- Overeenkomsten: het vastleggen van de afspraken is vakwerk, een ervaren adviseur is wenselijk. Ook is het van belang dat uw werknemer een eigen adviseur in de hand gaat nemen, dit om discussies zoveel mogelijk te voorkomen. Als u niet tot overeenstemming komt, moet het niet zo zijn dat de werknemer vertrekt en / of er andere conflicten ontstaan. Externe adviseurs kunnen dit voorkomen.

Vragen over een werknemersparticipatie

Wij adviseren regelmatig bij een werknemersparticipatie. Heeft u vragen of opmerkingen, neem dan gerust contact op met één van onze specialisten. Wij werken veelal samen met een externe accountant.

Vragen over werknemersparticipatie

Meer weten van werknemersparticipatie

- Bedrijfsopvolging voorbereiden

- Fiscaal gunstige bedrijfsopvolging

- Plan bedrijfsopvolging

- Bedrijfsopvolging en CV

- Bedrijfsopvolging en BV: cumprefs

- Bedrijfsopvolging en rechtsvorm

- Bedrijfsopvolging en onroerend goed

- Bedrijfsopvolging? Maak een testament!

- Het einde van de bedrijfsopvolgingsfaciliteit in zicht?

- Fiscale mogelijkheden werknemersparticipatie

- Aandelenopties werknemers

- Werknemersparticipatie en belastingen

- Belonen werknemers via participatie

- Advieskosten werknemerparticipatie

- Lucratief belang werknemersparticipatie

- Waardering bij werknemersparticipatie

- Doorstootverplichting belastingen

- Lucratief belang en belastingheffing

- Fooi en loon van derden en belastingen

- Schenking aandelen aan werknemer belastingvrij

- Werknemersparticipatie in box 2 of box 3