4,5 van 5 Google reviews

4,5 van 5 Google reviews

Lucratief belang en werknemersparticipatie

De lucratief belang regeling is onderdeel van de inkomstenbelasting. De regeling is destijds bedacht om te voorkomen dat werknemers een excessieve beloning via een fiscaal gunstige route zouden ontvangen. Focus ligt hierbij met name op situaties waarbij de investering van de persoon (meestal werknemer) in geen verhouding staat tot de investering.

Kennisgroep standpunt over lucratief belang en opgeofferd bedrag

Henk krijgt gratis aandelen (WEV €20.000) van werkgever Leukeleu BV. De loonbelasting wordt door werkgever betaald en gebruteerd. Henk heeft daardoor twee loonvoordelen: €20.000 (aandelen) + €20.000 (betaalde loonbelasting). Voor het lucratief belang (art. 3.92b Wet IB 2001) geldt dat het opgeofferd bedrag wordt verhoogd met €20.000 (WEV aandelen). De door de werkgever betaalde loonbelasting telt niet mee in het opgeofferd bedrag (art. 3.95b Wet IB 2001). Zie kennisgroep standpunt d.d. 21 april 2026 met kenmerk KG:059:2026:2

Werknemersparticipatie voor start up en scale up in 2027

Het kabinet wil werknemersparticipaties bij start ups en scale ups weer fiscaal aantrekkelijk maken, vermoedelijk per 2027 (zie nota 18 maart 2026). Door deze maatregel kunnen startende bedrijven eenvoudiger talent behouden en/of aantrekken. De werknemers worden onder de nieuwe wetgeving pas belast bij de verkoop van de aandelen (en niet bij de uitoefening van de optie), ook wordt slecht 65% van de opbrengst belast. Voordeel van deze regeling is dat er pas belasting wordt betaald als er ook daadwerkelijk liquide middelen zijn. Ook komt er een nieuwe en ruimere definitie van een startup of scale up. Deze definitie gaat zich richten op innovatie, schaalbaarheid en groei potentieel. Bedrijven kunnen zelfs ruim 20 jaar onder deze definitie vallen. Het RVO zal de beoordeling geven. Bij tussentijdse emigratie volgt een conserverende aanslag.

Aanpassing lucratief belang regeling pas per 1 januari 2028

De staatssecretaris van financiën wilde per 1 januari 2026 de lucratief belang regeling aanpassen, deze regeling bestaat sinds 2009 en is vaak onduidelijk (en complex), zie brief staatssecretaris d.d. 1 juli 2025. In het belastingplan 2026 is aangegeven dat de invoering wordt uitgesteld tot 1 januari 2028.

De belastingheffing op (carried interest) inkomen wordt dan belast in box 2 (en niet in box 1 zoals eerder is aangekondigd). Aanleiding voor de aanpassing was de motie van kamerlid Idsinga. insteek was om de winst van fondsmanagers van private equity te belasten als normaal inkomen (box 1).

Onder de huidige regeling worden lucratief belang inkomsten belast in box 1 (maximaal 49,5% heffing), edoch als de manager zijn aandelenbelang heeft ondergebracht in een BV (rechtspersoon) - en tenminste 95% van de opbrengst aan zichzelf uitkeert - geldt een heffing in box 2 (thans 31%), deze laatste variant wordt vaak gebruikt. Na een internetconsultatie kwamen 2 alternatieven bovendrijven.

- optie 1: alles belasten in box 1

- optie 2: heffing in box 2 met multiplier (heffing van 31% naar ongeveer 36%).

Lucratief belang met tussenholding standpunt kennisgroep

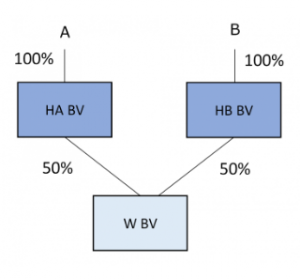

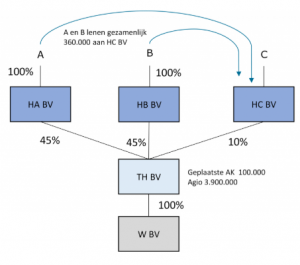

Werknemer W is in dienstbetrekking bij W B.V. De aandelen in W BV worden gehouden door A en B, beide via hun eigen holding. De waarde van de aandelen wordt in overleg met de belastingdienst geschat op € 4.000.000. Werknemer W kan 10% van de aandelen verwerven. Er wordt een nieuwe tussenholding opgericht waarbij de aandelen (via Agio) worden gestort. Vervolgens wordt 10% van de aandelen in de tussenholding (TH) verkocht aan de werknemer W (aan zijn eigen holding HC BV) voor € 400.000. 10% wordt betaald uit eigen middelen van W en 90% wordt gefinancierd A en B (hun holdings). De lening wordt verstrekt voor een periode van 5 jaar tegen een rente van 2% met als zekerheid een pandrecht op aandelen TH B.V. De lening wordt niet kwijtgescholden als er in de toekomst een restschuld overblijft (bijvoorbeeld bij verkoop). Dividenden uit TH worden gebruikt voor het betalen van rente en aflossing. Een inspecteur zou op grond van uitspraken van de rechtbank kunnen stellen dat sprake is van een beloningsinstrument (Rechtbank Den Haag dd 27 februari 2024 ECLI:NL:RBDHA:2024:2616 of Rechtbank Den Haag d.d. 3 november 2025 ECLI:NL:RBDHA:2025:12842), mede omdat er een hefboom ontstaat (rente 2% en 90% financiering), de lening lijkt namelijk onzakelijk.

Structuur lucratief belang of niet?

Vormen de aandelen van HV BV een lucratief belang of niet? Deze casus komt in een kennisgroep standpunt van de Belastingdienst aan de orde (KG:053:2026:1)

Volgens dit standpunt is geen sprake van een lucratief belang, er is sprake van een reguliere werknemersparticipatie. Het oogmerk van partijen is gericht op het verkrijgen en behouden van een substantieel aandelenbelang door de werknemer in de vennootschap en is niet gericht op een exit. Ook zijn de condities niet bijzonder en zakelijk, zo is er geen good of bad leaver bepaling of tag along of dragalong bepaling. Ook is het rendement niet afhankelijk van management- of aandeelhoudersdoelstellingen en ontbreekt een familieband. Volgens de kennisgroep is echter - bij deze casus - geen sprake van een beloningsoogmerk.

Onderzoeken en standpunten over werknemersparticipatie regelingen

In dit rapport over de verkenning van werknemersparticipaties wordt een beeld van de branche gegeven (in 2023). Uit onderzoek volgt dat ook internationaal steeds vaker werknemersparticipaties worden opgezet. In een onderzoek door archipel op verzoek van de overheid (in 2024) ging het om een internationaal vergelijkend onderzoek naar relaties tussen de fiscaliteit rondom medewerkersparticipatie, de prevalentie en aantrekkelijkheid daarvan, en het startupklimaat, het rapport kunt u hier raadplegen. In een kamerbrief uit 2024 wordt nader ingegaan op de fiscale opstakels bij een werknemersparticipatie (waar de overheid niks aan gaat doen). Uit een onderzoek van de de stichting Nederlands Participatie Instituut (uit 2024) volgt dat de behoefte er in Nederland wel is.

De regeling is in principe geschreven voor beloningen binnen private equity partijen / fondsen. Directeuren en managers van dergelijke bedrijven krijgen regelmatig, naast een mooie auto, salaris en bonus, bepaalde rechten op aandelen, vorderingen of aandelen. Het rendement op deze vorderingen/aandelen wordt dan gekoppeld aan bepaalde doelen en door de financiering ontstaat er dan een hefboom waardoor het rendement hoog kan zijn (soms buiten proportie). Door deze regeling werden deze voordelen niet belast in box 2 of box 3 maar in box 1.

Ook de kennisgroep van de belastingdienst komt de laatste tijd met diverse standpunten over het lucratief belang. Op 11 juli 2023 kwam het standpunt over een middelijk gehouden lucratief belang, het lucratief belang t.a.v. het overgangsrecht WFKR, het standpunt bij een remittance bepaling in een belastingverdrag en over internationale situaties.

In mei 2025 zijn er diverse vragen beantwoord inzake het lucratief belang en de heffing in box 2 of box 3, dit vraag en antwoord spel kunt u hier raadplegen. De beslisnota met onderliggende informatie is ook van belang. De rekenmodellen geven iets meer financieel inzicht.

Werknemersparticipatie Start ups en scale ups per 2027

Er komt een nieuwe fiscale regeling om medewerkersparticipatie voor start-ups en scale-ups te stimuleren. De grondslag van het inkomen uit aandelenopties voor medewerkers van start-ups en scale-ups wordt beperkt tot 65%. Hierdoor wordt over minder belasting geheven. Heffing zal plaatsvinden bij verkoop in plaats van op het moment dat de aandelen verhandelbaar worden. Er komt nog een wetsvoorstel. De nieuwe wetgeving gaat in per 2027. Vorenstaande staat in de voorjaarsnota 2025.

Werknemersparticipatie complex door regelgeving en belastingdienst

Het opzetten van een werknemersparticipatie is door de regelgeving (zoals lucratief belang) en de vaak benodigde afstemming met de Belastingdienst (waardering en structuur) complex, langdurig en complex. In Belgie, Spanje, Frankrijk, Duitsland, Italie en het Verenigd Koninkrijk (en diverse Scandinavische landen) zijn er fiscaal gunstige regels om de participatie van werknemers bij hun werkgever te bevorderen. Nederland kent deze regels niet en maakt het opzetten ook onnodig complex. Dit zal de komende jaren ook niet beter worden, zie kamerbrief maart 2025 en eerdere vragen uit de motie Bontenbal/Marijnissen in 2024.

Woo verzoek lucratief belang

Er zijn in februari 2025 documenten openbaar gemaakt inzake de lucratief belang regeling. In dit Woo verzoek is specifiek verzocht om documenten en informatie die betrekking heeft op private equity en carried interest structuren, werknemersparticipaties en management participaties. Ook wordt gevraagd om documenten die zien op de communicatie tussen belastingadvieskantoren en de Belastingdienst. Vorenstaande mede in verband met de Hoge Raad uitspraak d.d. 13 april 2023 ECLI:NL:HR:2023:557. In deze uitspraak is door de Hoge Raad bepaald dat vermogensrechten economisch vergelijkbaar zijn met (achtergestelde) aandelen die een lucratief belang vormen indien een hefboomeffect ontstaat van meer dan 1 op 10. De uitspraak van het Gerechtshof Arnhem Leeuwarden d.d. 24 november 2020 (ECLI:NL:GHARL:2020:921) is naar de prullenbak verwezen . De volgende documenten zijn gepubliceerd:

- Brief d.d. 11 december 2024 inzake Woo verzoek (6 pagina's, downloaden)

- Bron document Woo verzoek lucratief belang (298 pagina's, downloaden)

- Excel bestand berekening 1 (downloaden)

- Excel bestand berekening 2 (downloaden)

- Excel bestand berekening 3 (downloaden)

Op 3 maart 2025 zijn nog nadere documenten inzake een managementparticipatie gepubliceerd (brief / informatie)

Kamervragen over belastingheffing bij private equity

In oktober 2024 zijn er nog kamervragen gesteld over de belastingheffing bij private equity. Deze vragen zijn gesteld naar aanleiding van een belastingwijziging in het Verenigd Koninkrijk. Nederland kent sinds 2009 de lucratiefbelang regeling waarbij op grond van de "carried" als basis het inkomen wordt belast in box 1 (resultaat uit overige werkzaamheden), met als alternatief de zogenoemde aanmerkelijkbelang variant (heffing in box 2). De Tweede Kamer heeft in 2024 een motie aangenomen om voordelen uit een lucratief belang te allen tijde te belasten in box 1. Daarmee zou de huidige mogelijkheid vervallen om te kiezen voor een heffing in box 2 bij onmiddellijke dooruitdeling naar privé van ten minste 95% van de voordelen tegen een lager belastingtarief door middel van de aanmerkelijkbelangvariant.

Klanten ervaren praktische problemen bij werknemersparticipatie

Onze ervaring leert dat het opzetten van een werknemersparticipatie vaak gedoe gaat opleveren. De belangrijkste problemen zijn:

- Waardering van het bedrijf

- Lange doorlooptijd van verzoeken inzake vooroverleg over de waardering en de voorwaarden

- Nieuw box 3 stelsel (en toekomstige onzekerheid)

- Niet aftrekbaarheid van kosten inzake werknemersparticipaties

Deze problemen volgen ook uit een landelijk onderzoek. In een motie van enkele kamerleden (Bontenbal en Marijnissen) komen deze problemen ook naar voren. De staatssecretaris heeft hierop schriftelijk gereageerd en wil in overleg met de Belastingdienst bekijken of het allemaal iets praktischer en sneller zou kunnen. Verder hoeven we van de overheid en/of de belastingdienst niet veel te verwachten, een gemiste kans, het binden van mensen aan een organisatie zou een stuk eenvoudiger en vlotter moeten kunnen. De brieven hieromtrent kunt u hier raadplegen:

- Brief financiele werknemersparticipaties (23 september 2024)

- Beslisnota d.d. 16 september 2024

- Brief staatssecretaris d.d. 9 december 2022

- Position Paper Financiele werknemersparticipaties (9 december 2022)

- Kamervragen inzake verplichte winstdeling door bedrijven tegen inflatie (8 juni 2022)

De staatssecretaris is van mening dat ons fiscale landschap prima werkt voor werknemersparticipaties, dat hierbij de wereld om hem heen er heel anders over denkt is bijzonder (zie kamervragen 28 oktober 2024). Volgens de staatssecretaris zijn er geen fiscale belemmeringen voor het toekennen van werknemersparticipaties (zie vraag 6), uit onze praktijk volgt een geheel ander beeld. Dat er belasting moet worden betaald is prima, edoch de problemen inzake de waardering van de aandelen, lange doorlooptijd bij de belastingdienst en de niet aftrekbaarheid van diverse kosten blijven gewoon op tafel liggen.

Memo over waardering en fiscale kwalificatie werknemers- en managementparticipaties

Voor onderliggende informatie bekijk ook deze info uit een Woo verzoek over werknemers - en managementparticipaties (augustus 2023). In het openbaar gemaakte memo van de belastingdienst wordt ingegaan op de fiscale kwalificatie, waardering en waarderingsafslagen met betrekking tot een werknemers- of managementparticipatie. In dit memo komen de volgende onderdelen aan de orde:

- zakelijke derdenprijs;

- sprake van een lucratief belang;

- verwachtingswaarde aandelen;

- korting op zakelijke vastgestelde prijs;

- beoordeling prognose;

- waarderingsrange / exit envy;

Dit besluit in combinatie met een eerder memo inzake de waardering van aandelen in bedrijven en start ups (juli 2020) geeft een mooi kijkje in de fiscale keuken van de belastingdienst. In een ander memo (juni 2022) wordt nader gekeken naar de waarderingsmethoden die de belastingdienst toepast. In het kennisgroep standpunt uit juni 2023 wordt inzicht gegeven in de waardering van aandelen met een vervreemdingsverbod.

Wat is eigenlijk een lucratief belang?

Om bij deze regeling te komen moeten de aandelen (of rechten) een beloning vormen voor werkzaamheden. Dit wordt beoordeeld op het moment dat de persoon (of BV) de rechten ontvangt / verkrijgt. Als een derde onder gelijke voorwaarden ook een dergelijk recht (of belang) zou verkrijgen is geen sprake van een lucratief belang. Wanneer wel wordt toegekomen aan een lucratief belang is vaak een dunne lijn en wordt soms pas jaren erna (in principe binnen 5 jaar) - door de belastingdienst - beoordeeld, bijvoorbeeld bij een latere (gedeeltelijke) verkoop.

Wanneer is sprake van een lucratief belang?

Van een lucratief belang kan sprake zijn als sprake is van een zogenaamde hefboomwerking (is meestal zo). Er moet dan worden voldaan aan de volgende voorwaarden:

- Er moet sprake zijn van een beloning;

- De aandelensoort bedraagt minimaal 10% van het totale aandelenkapitaal van de rechtspersoon;

- De aandelensoort is achtergesteld bij andere soorten;

- Het aandelenkapitaal bestaat uit verschillende soorten aandelen.

Ook bij cumulatief preferente aandelen (soort lening) kan sprake zijn van een lucratief belang. Hiervan is sprake als er een preferentie is van tenminste 15% van het dividend. Ook een vordering kan een lucratief belang vormen. Het moet dan gaan om vorderingen waarop het rendement afhankelijk is van de doelen / prestaties van de bestuurders, managers of aandeelhouders, en dan in belangrijke mate (om het ingewikkeld te maken). Hiervan kan sprake zijn als de managers (of bestuurders) bepaalde doelen moeten halen (EBITDA, omzet, waarde aandelen). De cumulatief preferente aandelen of de vordering moeten dan wel een beloning vormen voor arbeid.

In sommige gevallen wordt een schuld kwijtgescholden (bad leaver of early leaver bepaling). De aandeelhouder krijgt dan bijvoorbeeld een minimale waarde voor zijn aandelen als hij tussentijds verstrekt. Ook in dergelijke gevallen kan sprake zijn van een lucratief belang. De kwijtschelding kan ook worden gezien als loon (als de persoon binnen het bedrijf werkt).

Dan is er nog een vangnet bepaling waar elke fiscalist zijn tanden in zou moeten zetten. Een vangnet of restcategorie is vaak zo breed verwoord dat vele situaties er onder kunnen vallen, zo ook hier. De restcategorie ziet op feiten en situaties die economisch gezien vergelijkbaar of gelijkwaardig zijn, hierbij valt te denken aan alle rechten (of aandelen of vorderingen of anderszins) waarvan de waarde ontwikkeling in enigszins belangrijke mate afhankelijk is van het management of aandeelhoudersdoelen. Zie hiertoe ook een arrest van de Hoge Raad uit 2023.

Aanpassingen lucratief belang in belastingplan 2024

In het belastingplan 2024 zal de regeling inzake het lucratief belang hoogstwaarschijnlijk worden aangepast (aankondiging 26 juni 2023). Vorenstaande is het gevolg van een arrest van de Hoge Raad uit april 2023.

- De Hoge Raad heeft kort gezegd beslist dat voor de economische vergelijkbaarheid van vermogensrechten met achtergestelde soortaandelen, aangesloten moeten worden bij de kapitaalseis dat de achtergestelde soortaandelen minder zijn dan 10% van het geplaatst aandelenkapitaal.

- In de totstandkomingsgeschiedenis van deze wettelijke bepaling is opgemerkt dat ook leningen die in de kapitaalstructuur een vergelijkbare functie hebben meetellen bij de beoordeling of sprake is van een lucratief belang.

- De Hoge Raad onderschrijft deze lijn maar voegt hier een belangrijke beperkende overweging aan toe (r.o. 6.2.1): “In het licht hiervan moet bij de overeenkomstige toepassing van het 10%-criterium alleen rekening worden gehouden met leningen indien en voor zover deze voor de toepassing van de belastingwetgeving als informeel kapitaal zijn aan te merken.”

- Deze beperking leidt – als niet wordt overgegaan tot reparatie – tot ongewenste gevolgen voor de uitvoeringspraktijk en de overheidsfinanciën.

Gelet op vorenstaande is de staatsscretaris voornemens in het Belastingplan 2024 met een voorstel voor een wetswijziging te komen met terugwerkende kracht tot de datum van deze brief waarin wordt bepaald dat voor de beoordeling of sprake is van een lucratief belang mede wordt gerekend een lening die niet kwalificeert als informeel kapitaal.

De verwijzigingszaak kunt u hier raadplegen (Gerechtshof Den Haag d.d. 27 maart 2024), kort en goed komt het gerechtshof tot het volgende:

- Onderwerp van geschil: De fiscale kwalificatie van de door X gehouden certificaten van gewone aandelen in B bv als een lucratief belang, in het kader van de inkomstenbelasting.

- Definitie van lucratief belang: Volgens art. 3.92b Wet IB 2001 wordt een belang als lucratief aangemerkt indien het de mogelijkheid biedt om met een relatief geringe investering een rendement te behalen dat in geen verhouding staat tot het geïnvesteerde kapitaal en het gelopen risico.

- Eerste beoordeling door Hof Arnhem-Leeuwarden: Het hof oordeelt dat de certificaten een lucratief belang vormen, gelet op de potentie van significante rendementen ten opzichte van het geïnvesteerde kapitaal en het gelopen risico.

- Cassatie door de staatssecretaris en uitspraak van de Hoge Raad: De Hoge Raad verwerpt de criteria van het hof en benadrukt het belang van een hefboomeffect van minstens 1:10 voor de kwalificatie als lucratief belang, conform art. 3.92b lid 2 Wet IB 2001.

- Verwijzing en uitspraak Hof Den Haag: Na verwijzing door de Hoge Raad beoordeelt Hof Den Haag het hefboomeffect bij de certificaten en stelt vast dat dit minder dan 1 op 10 bedraagt, waardoor de certificaten niet als lucratief belang worden aangemerkt. Hiermee wordt de uitspraak van het eerdere hof verworpen.

- Overwegingen bij de waardering van agio: Het hof past de door de Hoge Raad gespecificeerde richtlijn toe, waarbij de waardering van agio in beginsel moet gebeuren op basis van het nominale bedrag van de daartegenover staande schuld, zelfs bij betalingsproblemen van de vennootschap.

- Conclusie Hof Den Haag: Het hof bevestigt dat bij de gehouden certificaten geen sprake is van een hefboomeffect dat voldoet aan de criteria voor een lucratief belang zoals vastgesteld in art. 3.92b lid 2 Wet IB 2001, en bekrachtigt derhalve de initiële uitspraak van de rechtbank.

Lucratief belang in de praktijk

Een werknemer die partner of aandeelhouder is geworden wordt in veel series en films op een romantische wijze weergeven. Denk hierbij maar aan Suits of allerlei advocaten series. In dergelijke films wordt nooit een serie opgenomen over de belastingheffing, hoewel dit spannend genoeg is. Bij een lucratief belang (artikel 3.92b jo 3.95b Wet IB 2001) gaat het veelal om situaties waarbij met een beperkte investering een (extreem) hoog rendement kan worden behaald (hefboom).

In het kort werknemersparticipatie en lucratief belang

Een slimme en effectieve manier om werknemers te motiveren is door middel van een werknemersparticipatie.

Een van de belangrijkste voordelen van een werknemersparticipatie is dat werknemers een rechtstreeks belang krijgen bij het succes van uw bedrijf. Dit zal de betrokkenheid bij het bedrijf op de langere termijn vergroten en daarnaast zal het enthousiasme, motivatie en prestaties toenemen.

Tevens kan een werknemersparticipatie bijdragen aan het behouden van talent en het aantrekken van nieuw talent.

Een specifiek aspect (en risico) van een werknemersparticipatie is het lucratief belang, daar gaan wij in dit artikel verder op in. Zijn er vragen neem dan gerust contact op met onze adviseurs.

Belonen werknemer en lucratief belang

Een werkgever kan op verschillende manieren zijn werknemer belonen. Als hetgeen uit dienstbetrekking wordt genoten is loon, aldus de wetgever in artikel 10 loonbelasting 1964. De meest voorkoemnde beloning in salaris, een auto, bonus of winstdeling. Maar belonen kan ook via een winstdelende lening, opties op aandelen of een aandelenbelang. Als aandelen tegen aantrekkelijke voorwaarden (prijs, hefboomeffect) aan werknemers worden verstrekt bestaat het risico van een lucratief belang. NOrmaal gesproken worden aandelen belast in box 2 of box 3. Als het een lucratief belang is wordt de heffing vormgegeven in box 1 (ongunstig).

Aandelen moeten dus aan een werknemer worden verkocht tegen de waarde in het economische verkeer. Dit is de prijs die markt voor dergelijke aandelen zou betalen. Veelal worden aandelen gewaardeerd via de discounted cashflow methode, volgens de Belastingdienst is dit veelal de juiste route . Vervolgens is het de vraag hoe de werknemer deze aandelen gaat betalen. Dit kan uit eigen middelen (1) een lening bij de bank (2) een lening bij de werkgever / verkoper (3) of een combinatie hiervan. Steeds vaker zien wij dat aandelen voor verkoop eerst intern worden verkocht waardoor deze aandelen "licht" worden gemaakt.

De heffing over de aandelen kan afhankelijk zijn van de feiten:

- Box 1 : loon uit dienstbetrekking of lucratief belang : 49,5%

- Box 2: aanmerkelijk belang 26,9% (2023 : 24,5% of 31%)

- Box 3: belangen kleiner dan 5% worden belast tegen een fictief rendement (ongeveer 6,1%) belast tegen 31%.

Het is dus voordelig om aandelen te laten belasten in box 2 of box 3, dit is gunstiger dan het reguliere loon dat belast wordt in box 1.

Lucratief belang komt dus vaak in beeld bij een voordeel dat een werknemer ontvangt van zijn werkgever, veelal met de dienstbetrekking als basis. Dit kan bijvoorbeeld spelen bij een werknemersparticipatie (aandelen) of opties op aandelen. Een lucratief belang wordt verondersteld als rendements- of inkoop afspraken voordelig zijn.

In dit artikel behandelen wij een arrest van de Hoge Raad in 2023.

Hefboom effect lucratief belang

Als we spreken over een hefboomeffect van meer dan 1 op 10 dat wordt bedoeld dat een werknemer de kans heeft op een hoog rendement (tenminste 15%) dat voortvloeit uit een investering die slechts een beperkt deel (minder dan 10%) uitmaakt van het eigen vermogen (artikel 92b lid 2). In dit geval kreeg de CFO geen aandelen maar certificaten, hierop is lid 2 niet van toepassing. Edoch in 3.92b lid 4 is een restbepaling opgenomen die geldig is voor overige vermogensrechten die in economische zin lijken op aandelen. De vraag in deze casus was of het 10% criterium ook van toepassing is op overige vermogensrechten uit lid 4. Volgens de Hoge Raad is dit zo, volgens het gerechtshof niet.

Lucratief belang of aanmerkelijk belang

Een lucratief belang moet u niet verwarren met een aanmerkelijk belang. Een aanmerkelijk belang is aanwezig als een persoon 5% of meer van de aandelen in een rechtspersoon bezit. Er kan worden gekeken of een lucratief belang kan worden belast in box 2 (inkomen uit aanmerkelijk belang). Dit is alleen mogelijk als een werknemer middelijk een lucratief belang bezit. De heffing mag plaatsvinden in box 2 als tenminste 95% van het voordeel wordt betaald (gestort) aan de aandeelhouder.

Het lucratieve belang in de loonbelasting

Een van de meest complexe regelingen in de fiscale wetgeving betreft wellicht de regeling van het lucratief belang. Het gaat kortgezegd om aandelen en vergelijkbare vermogensrechten die worden verkregen als een vergoeding voor werkzaamheden.

Laten we beginnen bij het begin. Als een werknemer aandelen krijgt/koopt wordt eerst beoordeeld of sprake is van een loonvoordeel. Hiervan is sprake als de prijs die de werknemer betaalt, lager ligt dan de waarde van die aandelen (in het economisch verkeer). Als de aandelen eenmaal door de ‘loonpoort’ zijn gegaan, komen ze terecht in het vermogen van de werknemer en moet beoordeeld worden of de inkomsten uit de aandelen moeten worden aangegeven in box 1 (lucratief belang), box 2 (aanmerkelijk belang) of box 3 (inkomen uit sparen en beleggen. Gelet op de tariefverschillen in de diverse boxen, is de fiscale kwalificatie van de aandelen c.q. voordelen (en nadelen) van groot belang.

Aandelen zitten in beginsel in box 3 als het belang minder bedraagt dan 5% van het totale aantal aandelen. In box 2 komen de aandelen terecht als het aandelenbelang ten minste 5% bedraagt. Dan kan er nog sprake zijn van een lucratief belang; de omvang van het pakket aandelen is in dat geval niet van belang.

Van een lucratief belang is sprake bij het houden van vermogensrechten (bijvoorbeeld aandelen) die mede zijn verkregen als beloning voor werkzaamheden. De vermogensrechten moeten dusdanig gunstige condities hebben dat sprake is van een excessieve beloning. De excessieve beloning komt tot uitdrukking doordat sprake is van een ‘hefboom’ op het geïnvesteerde vermogen.

Een dergelijke hefboomwerking kan optreden indien (1) aandelen bijzonder/ achtergesteld zijn en (2) minder dan 10% van het geplaatste kapitaal uitmaken (3) het soortaandelen zijn met een bijzondere / andere preferentie van tenminste 15% per jaar. De wet kent nog een restcategorie (vangnetbepaling) voor vermogensrechten die overeenkomen met de hiervoor geschetste situaties.

Vervelend feitje, bij de kwalificatie van het aandelenbezit, geldt de volgorde van de bronnen in de wet. Is sprake van een lucratief belang in box 1, dan worden de inkomsten daar belast (tegen 49,5%).

Jurisprudentie inzake lucratief belang

In een arrest van de Hoge Raad in 2018 ging het om een belastingplichtige die aandelen had verkocht en daarbij een substantieel bedrag had verdiend. De Hoge Raad was van mening dat er sprake was belastbaar inkomen voor de werknemer. In een procedure bij de Rechtbank Gelderland in 2020 oordeelde de rechtbank dat een winstuitkering als lucratief belang moest worden aangemerkt. In aansluit hierop wad de rechtbank Den Haag in 2021 dat een bonus niet kon worden gezien als lucratief belang, dit kwam omdat de bonus niet voortkwam uit de aandelen die de werknemer bezat.

Arrest Hoge Raad 2023 inzake verlies bij lucratief belang

Belanghebbende was werkzaam in een managementfunctie bij een groep van vennootschappen. Hij heeft voor een aanzienlijk bedrag certificaten van gewone aandelen in de houdstervennootschap van de groep verkregen. De waarde van die certificaten is in korte tijd gedaald naar € 1. Belanghebbende heeft het verlies op zijn certificaten aangemerkt als negatief resultaat uit een lucratief belang. De inspecteur heeft dit verlies niet geaccepteerd. Gerechtshof Arnhem-Leeuwarden heeft belanghebbende in het gelijk gesteld. Volgens het Gerechtshof is sprake van een lucratief belang. In de procedure gaat het erom of het 10%-criterium ook van toepassing is voor de vangnetbepaling.

Overwegingen Hoge Raad

De Hoge Raad is van mening dat uit de wetsgeschiedenis blijkt, dat het 10%-criterium is opgenomen om de aanwezigheid/kwalificatie van vermogensrechten als een lucratief belang te beperken tot situaties waarin een hefboomeffect van meer dan 1 op 10 is gecreëerd.

Zo’n effect is volgens de Hoge Raad aanwezig als (achtergestelde) soortaandelen een heel beperkt deel van het eigen vermogen van de vennootschap vertegenwoordigen en meer dan evenredig delen in de overwinst (dat is dus de hefboom).

Uit de wetsgeschiedenis blijkt aldus de Hoge Raad, dat de economische vergelijkbaarheid van vermogensrechten met zulke achtergestelde soortaandelen ziet op met elkaar samenhangende vermogensrechten die tezamen economisch gezien voor een vergelijkbaar hefboomeffect zorgen als het geval is bij dergelijke soortaandelen. Met andere woorden, de vangnetbepaling is van toepassing als de situaties economisch vergelijkbaar zijn met de wettelijke typeringen van het hefboomeffect; het gaat dus om het ontstaan van een hefboomeffect op het kapitaal van meer dan 1 op 10. De vangnetbepaling vormt in de ogen van de Hoge Raad een restcategorie en geen wezenlijke uitbreiding van de regeling ten opzichte van soortaandelen.

De Hoge Raad verwijst de zaak tot slot naar het Gerechtshof in Den Bosch. Het Gerechtshof moet beoordelen of bij de certificaten een hefboomeffect optreedt van meer dan 1 op 10.

Noot aftrekbaar verlies uit een lucratief belang

Als de CFO aandelen had verkregen (en geen certificaten) dan had hij op grond van lid 2 een lucratief belang gehad omdat het agio en het informeel kapitaal als eigen vermogen wordt gezien en het vreemde vermogen niet wordt meegenomen. Het verlies is alsdan aftrekbaar. Nu de CFO geen aandelen bezit maar certificaten is lid 4 van toepassing. Voor vermogensrechten uit lid 4 telt als eigen vermogen functionerend vreemd vermogen wel mee, dit zal het verwijzingshof nog moeten toetsen. Omdat dit vermogen vermoedelijk gaat meetellen en het belang van de CFO uitgaat boven de 10% zal het lucratieve belang vermoedelijk niet aftrekbaar zijn.

Offerte voor optimale werknemersparticipatie

Meer weten van lucratief belang werknemersparticipatie

- Lucratief belang loonbelasting

- Fiscale mogelijkheden werknemersparticipatie

- Werknemersparticipatie

- Werknemersparticipatie en belastingen

- Belonen werknemers via participatie

- Fiscaal optimaal belonen DGA

- Waardering bij werknemersparticipatie

- Doorstootverplichting belastingen

- Lucratief belang en buitenland

- Lucratief belang en belastingheffing

- Lucratief belang en wonen in buitenland

- Doorstootverplichting bij doorbetaaldloonregeling

- Lucratiefbelang in het MKB

- Fooi en loon van derden en belastingen

- Verkoopkosten niet aftrekbaar

- Lucratief belang bij buitenlandse belastingplicht

- Bonus of aandelen voor werknemer

- Lucratief belang in internationale situatie

- Lucratief belang regeling en doorstootverplichting

- Schenking aandelen aan werknemer belastingvrij

- Bad leaver en fiscale gevolgen

- Werknemersparticipatie in box 2 of box 3

- Werknemersparticipatie bij familiebedrijven

- Financiering werknemersparticipaties

- Werknemersparticipatie wat is aftrekbaar en wat niet