4,5 van 5 Google reviews

4,5 van 5 Google reviews

Verhuur squash- en padelbanen en omzetbelasting

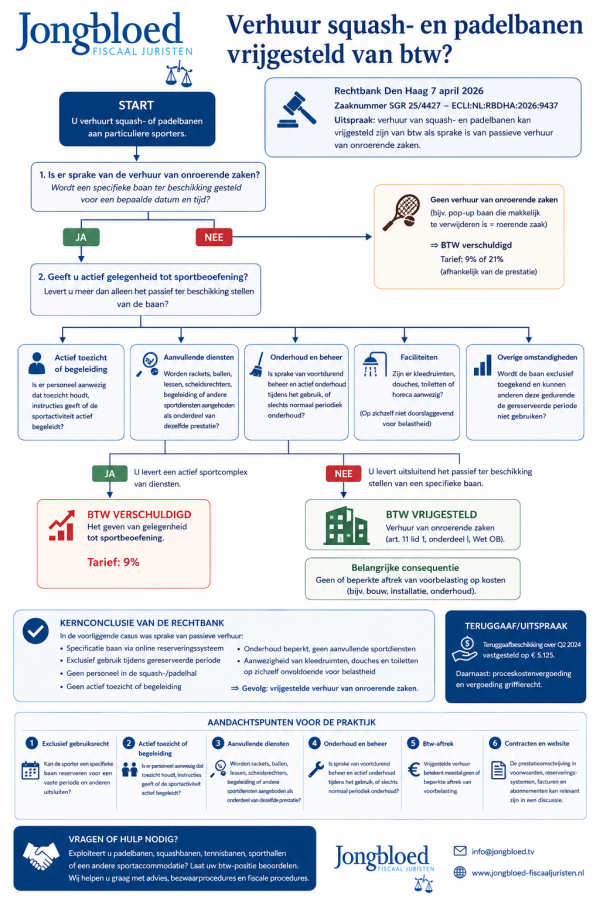

Een squashcentrum (maar kan ook padelcentrum zijn) hoeft volgens Rechtbank Den Haag niet altijd 9% btw af te dragen over de verhuur van squash- en padelbanen aan particuliere sporters. Als feitelijk sprake is van het passief ter beschikking stellen van een specifieke baan, kan de btw-vrijstelling voor verhuur van onroerende zaken van toepassing zijn.

De procedure over verhuur squash- en padelbanen en BTW

- Een B.V. exploiteert een squashcentrum met horecagelegenheid.

- Sporters kunnen via een online reserveringssysteem voor een bepaalde tijd een squash- of padelbaan huren. Dit kan per tijdseenheid of via een abonnement.

- Daarnaast verricht de ondernemer ook andere activiteiten, zoals horeca, squash- en padellessen, het bespannen van rackets, verkoop van sportartikelen en reclame / sponsoring. Deze andere activiteiten waren tussen partijen gewoon belast voor de omzetbelasting.

Voor de verhuur van de squash- en padelbanen had de ondernemer, overeenkomstig het standpunt van de Belastingdienst, 9% btw afgedragen. De ondernemer maakte bezwaar tegen de teruggaafbeschikking omzetbelasting over het tweede kwartaal 2024 en stelde dat over de verhuur van de banen aan particuliere sporters ten onrechte 9% btw was berekend. Volgens de ondernemer was sprake van vrijgestelde verhuur van onroerende zaken.

Is verhuur padelbaan vrijgesteld van omzetbelasting of niet?

De fiscale rechtsvraag is vrij overzichtelijk, maar voor de sportpraktijk zeer relevant:

- Is de verhuur van squash- en padelbanen aan particuliere sporters belast met 9% btw als “het geven van gelegenheid tot sportbeoefening”, of is sprake van vrijgestelde verhuur van onroerende zaken?

- De Belastingdienst vond dat sprake was van gelegenheid geven tot sportbeoefening. Hierbij wees de inspecteur onder meer op de aanwezigheid van kleedruimten, douches, sanitair en horeca.

- Volgens de ondernemer was juist sprake van een passieve verhuurprestatie: de sporter reserveert een specifieke baan voor een specifieke tijd en kan anderen gedurende die periode van het gebruik uitsluiten.

Oordeel rechtbank over btw bij verhuur padelbaan en squashbaan

De rechtbank stelt voorop dat verhuur van onroerende zaken in beginsel is vrijgesteld van btw. Het verlaagde tarief van 9% geldt voor het geven van gelegenheid tot sportbeoefening en baden. De vraag is dus wat de prestatie in deze concrete situatie feitelijk inhoudt. Belangrijk is dat de sporter via het online reserveringssysteem een specifieke squash- of padelbaan reserveert. Daarmee krijgt hij voor een bepaalde datum en tijd het exclusieve gebruiksrecht van die baan. Anderen kunnen die baan gedurende de gereserveerde periode niet gebruiken.

Verder woog mee dat er geen personeel aanwezig was in de squash- / padelhal. Het horecapersoneel opende en sloot het pand, maar hield geen toezicht op de banen. Vanuit de horeca was ook geen zicht op de banen. Alleen in uitzonderlijke gevallen, bijvoorbeeld bij een defecte verlichting, kon een sporter zich melden bij de bar. Het onderhoud aan de banen was beperkt. Er werden geen aanvullende sportdiensten geleverd, zoals verhuur van rackets of ballen. Wel waren er toiletten, kleedruimten en douches.

Volgens de rechtbank is dit onvoldoende om te spreken van een actief sportcomplex van diensten. Dat er toiletten, kleedruimten en douches aanwezig zijn, maakt de verhuur nog niet tot het geven van gelegenheid tot sportbeoefening. Ook het feit dat de huurder de baan gebruikt om te squashen of te padellen, is volgens de rechtbank niet doorslaggevend.

De rechtbank oordeelt daarom dat sprake is van vrijgestelde verhuur van onroerende zaken. Het beroep van de ondernemer is gegrond. De teruggaafbeschikking over het tweede kwartaal 2024 wordt vastgesteld op € 5.125. Ook krijgt de ondernemer een proceskostenvergoeding en vergoeding van het griffierecht.

Schema inzake verhuur padelbanen en omzetbelasting

Noot fiscaal jurist inzake btw en verhuur sportaccommodatie

Deze uitspraak is interessant voor exploitanten van sportaccommodaties. In de praktijk wordt snel aangenomen dat de verhuur van sportbanen belast is met 9% btw omdat sprake zou zijn van het “gelegenheid geven tot sportbeoefening”. Deze uitspraak laat zien dat de feiten en de inrichting van de dienstverlening doorslaggevend zijn.

De kernvraag is: krijgt de klant vooral een baan ter beschikking, of krijgt hij een pakket van sportdiensten?

Bij passieve terbeschikkingstelling van een specifieke baan voor een afgebakende periode, zonder actief toezicht, begeleiding, beheer of aanvullende sportfaciliteiten, kan de btw-vrijstelling voor verhuur van onroerende zaken in beeld komen. Daarmee komt het recht op vooraftrek van de BTW die rust op de kosten voor het bouwen/ installeren van de padelbanen te vervallen. Tegenwoordig zie je ook zogenaamde pop up padelbanen die tijdelijk in bijvoorbeeld een oude fabriekshal worden geplaatst. Je kunt je dan afvragen of er wel sprake is van het verhuren van een onroerende zaak. Als de padelbaan makkelijk te verwijderen is zou het een roerende zaak kunnen zijn. Dan is er per definitie BTW verschuldigd. De vraag is dan alleen 9% of 21%.

Aandachtspunten voor de praktijk bij verhuur padelbanen

Voor exploitanten van padelbanen, squashbanen, tennisbanen, sporthallen en andere sportaccommodaties zijn onder meer de volgende punten van belang:

- Exclusief gebruiksrecht: kan de sporter een specifieke baan reserveren voor een vaste periode en anderen uitsluiten?

- Actief toezicht of begeleiding: is er personeel aanwezig dat toezicht houdt, instructies geeft of de sportactiviteit actief begeleidt?

- Aanvullende diensten: worden rackets, ballen, lessen, scheidsrechters, begeleiding of andere sportdiensten aangeboden als onderdeel van dezelfde prestatie?

- Onderhoud en beheer: aIs sprake van voortdurend beheer en actief onderhoud tijdens het gebruik, of slechts normaal periodiek onderhoud?

- Btw-aftrek: vrijgestelde verhuur betekent meestal geen of beperkte aftrek van voorbelasting. Een btw-voordeel aan de omzetkant kan dus een nadeel aan de kostenkant opleveren.

- Contracten en website: de wijze waarop de prestatie wordt omschreven in algemene voorwaarden, reserveringssystemen, facturen en abonnementen kan in een discussie met de Belastingdienst relevant zijn.

Vragen over btw bij verhuur van sportaccommodaties?

Exploiteert u padelbanen, squashbanen, tennisbanen, sporthallen of een andere sportaccommodatie? Dan is het verstandig om uw btw-positie opnieuw te beoordelen. De uitkomst kan gevolgen hebben voor de btw-aangifte, de aftrek van voorbelasting en mogelijke teruggaafverzoeken. Heeft u vragen over btw, verhuur van sportaccommodaties of een discussie met de Belastingdienst? Neem dan contact op met ons kantoor. Jongbloed Fiscaal Juristen helpt ondernemers graag bij btw-advies, bezwaarprocedures en fiscale procedures.

Bron verhuur padelbaan of squashbaan

Rechtbank Den Haag op 7 april 2026, zaaknummer SGR 25/4427, ECLI:NL:RBDHA:2026:9437

Vragen over vastgoed en omzetbelasting?

Meer weten van verhuur padelbanen en omzetbelasting

- Vastgoed en renteaftrekbeperking

- Herziening BTW bij diensten aan vastgoed

- Omzetbelasting aftrek bij gemengd gebruik vastgoed

- Omzetbelasting bij levering onroerend goed

- Omzetbelasting bij verhuur van onroerend goed

- Sale en leaseback en omzetbelasting

- Eigen bouwer in de omzetbelasting

- Verhuur kantoorruimte en omzetbelasting