4,5 van 5 Google reviews

4,5 van 5 Google reviews

Wetsvoorstel vastgoed aandelentransacties

Tijdens Prinsjesdag 2023 (link) is ook het Wetsvoorstel vastgoedaandelentransacties ingediend. Na een consultatieronde vanaf 27 februari 2023 en een aanpassing naar aanleiding hiervan, is duidelijk wat de wet gaat betekenen. De invoering zal vermoedelijk plaatsvinden per 1 januari 2025. Als de wet wordt aangenomen gaat dit gevolgen hebben bij een vastgoedaandelentransactie. In dit artikel gaan wij hier op in.

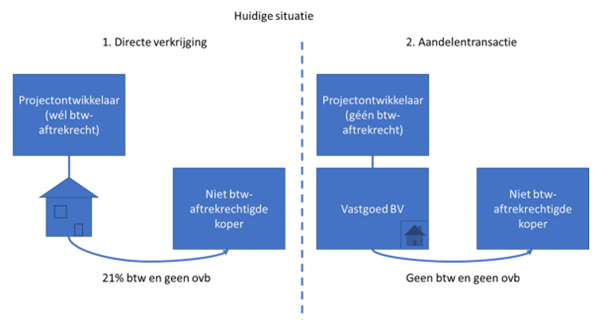

Structuur vastgoed transactie via aandelen

Om duidelijk te maken waar het om gaat gebruiken wij het figuur van de (concept) toelichting bij de consultatie:

Bron: voorstel toelichting bij de consultatie (https://internetconsultatie.nl/vastgoedaandelentransacties/b1)

Nieuw onroerend goed kan onder andere via een directe verkrijging of indirect via een aandelentransactie worden overgedragen. Bij een directe overdracht van nieuw onroerend goed is er omzetbelasting verschuldigd (zie ook ons artikel; link). De overdracht van onroerend goed voor, op of uiterlijk twee jaar na het tijdstip van eerste ingebruikneming is namelijk belast met omzetbelasting. Op grond van de samenloopvrijstelling is de overdrachtsbelasting dan vrijgesteld, mits het onroerend goed nog niet of niet langer dan 6 maanden in gebruik is genomen.

Samenloopvrijstelling bij vastgoed

De samenloopvrijstelling voorkomt bij een levering van nieuw onroerend goed dat er omzetbelasting én overdrachtsbelasting verschuldigd is. De Hoge Raad heeft in 2011 bepaald dat deze vrijstelling ook van toepassing is bij de overdracht van nieuw onroerend goed via een aandelentransactie. Over een aandelentransactie is echter ook geen omzetbelasting verschuldigd. Door de vrijstelling en de Hoge Raad uitspraak was het daardoor mogelijk om via een aandelentransactie geen omzetbelasting en overdrachtsbelasting verschuldigd te zijn bij een (indirecte) overdracht van nieuw onroerend goed. Dit is vooral interessant voor een koper die een nieuw onroerende goed voor vrijgestelde activiteiten gebruikt. Deze koper kan de omzetbelasting namelijk niet aftrekken. Door het kopen van het onroerend goed via een aandelentransactie was dit te voorkomen. De wetgever vind dit niet wenselijk en heeft een aanpassing bij de overdrachtsbelasting voorgesteld.

Wetsvoorstel vastgoedaandelentransacties

Het wetsvoorstel voorkomt dat de samenloopvrijstelling van toepassing is en introduceert een 4% tarief. Dit is het geval wanneer:

- een onroerende zaakrechtspersoon (met nieuwe onroerende zaken) wordt overgedragen; en

- bij een rechtstreekse levering van de onroerende zaken btw verschuldigd zou zijn; en

- de onroerende zaken niet gedurende ten minste twee jaren na verkrijging gebruikt worden voor ten minste 90% met btw belaste activiteiten.

Als binnen twee jaren na verkrijging een onroerende zaak niet meer voldoet aan de 90%-criterium dan is er dus alsnog overdrachtsbelasting verschuldigd.

Wanneer een onroerend goed uit meerdere afzonderlijke delen bestaat wordt dit per afzonderlijk deel beoordeeld. Elk deel wordt beschouwd als een zelfstandige onroerende zaak voor de omzetbelasting. Neem als voorbeeld een gebouw met een commerciële ruimte en een bovenwoning. Deze worden overgedragen via een aandelentransactie. Als de nieuwe eigenaar de commerciële ruimte met omzetbelasting gaat verhuren dan is de samenloopvrijstelling wel van toepassing. Over de bovenwoning is 4% overdrachtsbelasting verschuldigd als deze voor de omzetbelasting vrijgesteld wordt verhuurd.

Let op! De 4%-tarief is alleen bij vastgoedaandelentransacties waarbij eerder de samenloopvrijstelling toegepast kon worden. Bij een vastgoedaandelentransactie met bijvoorbeeld “oud” onroerend goed is het tarief 10,4%.

Overgangsrecht vastgoedaandelentransactie

Voor al lopende projecten en transacties is er overgangsrecht. De betrokken partijen moeten dan voor 19 september 2023 om 15:15 uur schriftelijk de vastgoedaandelentransactie zijn overeengekomen. Bijvoorbeeld door middel van een intentieovereenkomst (of: letter of intent). Van deze intentieovereenkomst moet voor 1 april 2024 door de verkrijger een melding worden gedaan bij de belastingdienst. Daarnaast moet het aannemelijk zijn dat het overeenkomen van de intentieovereenkomst niet hoofdzakelijk gericht is geweest om gebruik te maken van het overgangsrecht. Tot slot moet de transactie plaatsvinden voor 1 januari 2030.

Bron wetsvoorstel vastgoedaandelentransacties

Hoge Raad 10 juni 2011, ECLI:NL:HR:2011:BQ7580

Vragen over vastgoed en belastingen?

Meer weten van vastgoed transactie via aandelen

- Bedrijfsopvolging en vastgoed

- Vastgoed

- Vastgoed exploitatie inkomstenbelasting

- Omzetbelasting aftrek bij gemengd gebruik vastgoed

- Beperking renteaftrek vastgoed

- Fiscale ontwikkelingen vastgoedmarkt

- Bedrijfsopvolgingsregeling en vastgoed

- Leegstandwet en vastgoed

- Geen overdrachtsbelasting bij verkrijgen aandelen