4,5 van 5 Google reviews

4,5 van 5 Google reviews

Geen btw-aftrek op huisvesting buitenlandse werknemers

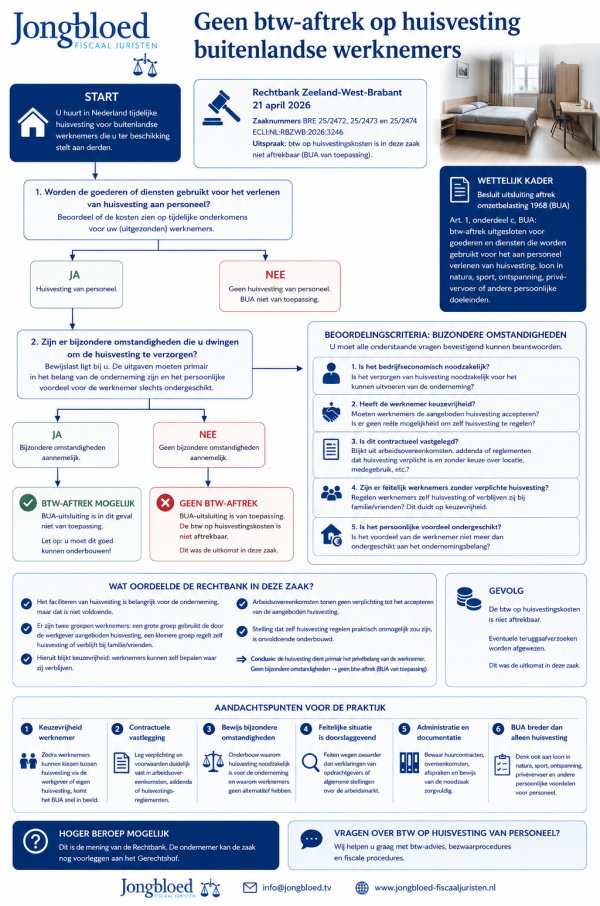

Een buitenlandse uitzendonderneming die in Nederland personeel ter beschikking stelt, kan de Nederlandse btw op huisvestingskosten niet zomaar terugvragen. Rechtbank Zeeland-West-Brabant oordeelt dat het verzorgen van huisvesting voor Poolse werknemers in deze zaak onder het BUA valt. De btw-aftrek is daarom uitgesloten.

De procedure over verhuur huisvesting aan buitenlandse werknemers en omzetbelasting

- Een Poolse vennootschap stelt personeel ter beschikking aan derden. In Nederland gaat het met name om het uitlenen van werknemers voor steigerbouw.

- De werknemers zijn fiscaal inwoner van Polen en worden tijdelijk naar Nederland uitgezonden.

- De werkgever biedt aan deze werknemers huisvesting in Nederland aan. Niet alle werknemers maken daarvan gebruik. Er zijn ook werknemers die zelf huisvesting regelen, bijvoorbeeld via familie of vrienden. Deze werknemers ontvangen een aanvullende vergoeding ter compensatie van dubbele huisvestingskosten.

- Aan de Poolse vennootschap is Nederlandse omzetbelasting in rekening gebracht voor de huur van de huisvesting.

- De inspecteur heeft de verzoeken om teruggaaf gedeeltelijk afgewezen.

- De bezwaren van de ondernemer zijn ongegrond verklaard. Daarna is beroep ingesteld bij de rechtbank.

Is verhuur van vastgoed aan buitenlandse werknemers vrijgesteld van omzetbelasting?

De fiscale rechtsvraag is of de Poolse vennootschap recht heeft op teruggaaf van Nederlandse btw op de kosten van tijdelijke huisvesting van haar werknemers. Meer specifiek gaat het om de vraag of de aftrekbeperking van het Besluit uitsluiting aftrek omzetbelasting 1968 — het BUA — van toepassing is.

- Op grond van artikel 1, onderdeel c, BUA is btw-aftrek in beginsel uitgesloten voor goederen en diensten die worden gebruikt voor het aan personeel verlenen van huisvesting, loon in natura, sport, ontspanning, privévervoer of andere persoonlijke doeleinden van dat personeel.

- De ondernemer stelde dat sprake was van bijzondere omstandigheden. Volgens haar was zij feitelijk genoodzaakt om buitenlandse arbeidskrachten in te zetten en daarvoor huisvesting te verzorgen. De Nederlandse arbeidsmarkt zou onvoldoende steigerbouwers beschikbaar hebben. Ook verwees zij naar een verklaring van een opdrachtgever waarin stond dat buitenlandse werknemers passende huisvesting in de buurt van de werklocaties moesten hebben.

Oordeel rechtbank over btw-aftrek huisvesting werknemers

De rechtbank begint met de hoofdregel: btw op huisvesting van personeel is in beginsel niet aftrekbaar door het BUA.

- Een uitzondering is mogelijk als bijzondere omstandigheden de ondernemer dwingen om de kosten te maken.

- Die uitzondering volgt uit een arrest van de Hoge Raad van 13 november 2020. Daarin is bepaald dat de BUA-uitsluiting niet geldt als de uitgaven primair worden gedaan in het belang van de onderneming en het persoonlijke voordeel voor de werknemer slechts ondergeschikt is.

- Volgens de rechtbank ligt de bewijslast bij de ondernemer. Die moet aannemelijk maken dat sprake is van bijzondere omstandigheden die haar dwingen om de onderkomens te huren.

- De rechtbank acht aannemelijk dat het faciliteren van huisvesting belangrijk is voor de onderneming. Dat is echter niet genoeg. De ondernemer moet ook aannemelijk maken dat werknemers de aangeboden huisvesting zonder keuzevrijheid moeten accepteren. Daarin slaagt zij niet.

De zaak van de Hoge Raad is verwezen naar het Gerechtshof 's Hertogenbosch, dit gerechtshof deed in lijn met de Hoge Raad uitspraak, geen aftrek BTW.

- Belangrijk is dat er twee groepen werknemers zijn. Een grote groep gebruikt de door de werkgever aangeboden huisvesting. Een kleinere groep regelt zelf huisvesting in Nederland of verblijft bij familie of vrienden.

- Volgens de rechtbank wijst dit juist op een keuzemogelijkheid. Ook blijkt uit de arbeidsovereenkomsten niet dat werknemers verplicht zijn de aangeboden huisvesting te accepteren.

- De rechtbank verwerpt ook het argument dat het praktisch onmogelijk zou zijn voor werknemers om zelf huisvesting te regelen. Deze stelling is onvoldoende onderbouwd. Bovendien zijn er feitelijk werknemers die wél zelf huisvesting regelen.

- De conclusie van de rechtbank is daarom dat sprake is van een persoonlijke keuze van de werknemer. De huisvesting dient primair het privébelang van de werknemer.

- Er zijn geen binnen het bedrijfsbelang gelegen bijzondere omstandigheden die de ondernemer dwingen om de onderkomens te huren. De btw-aftrek is daarom uitgesloten.

Schema verhuur huisvesting aan buitenlandse arbeidskrachten

Noot fiscaal jurist inzake btw en huisvesting arbeidsmigranten

Deze uitspraak is relevant voor uitzendbureaus, detacheerders, payrollbedrijven en buitenlandse ondernemers die werknemers tijdelijk in Nederland laten werken. De uitspraak laat zien dat het enkele feit dat huisvesting zakelijk nuttig of zelfs commercieel noodzakelijk is, onvoldoende is voor btw-aftrek. De lat ligt hoger. De ondernemer moet aannemelijk maken dat het bedrijfsbelang de huisvesting vereist én dat de werknemer geen reële keuzevrijheid heeft.

Voor de praktijk is vooral van belang dat de rechtbank veel gewicht toekent aan de aanwezigheid van werknemers die zelf huisvesting regelen. Zodra werknemers kunnen kiezen tussen huisvesting via de werkgever of eigen huisvesting, ligt de conclusie voor de hand dat sprake is van een persoonlijk voordeel voor de werknemer. Dan komt het BUA snel in beeld.

Ook de contractuele vastlegging is belangrijk. Als uit arbeidsovereenkomsten, addenda of huisvestingsreglementen niet duidelijk blijkt dat huisvesting verplicht is en dat werknemers geen keuze hebben over het onderkomen of medegebruik, wordt het lastig om de bijzondere omstandigheden aannemelijk te maken.

Dit is de mening van de Rechtbank, belanghebbende zou derhalve in Hoger Beroep de casus nog kunnen voorleggen aan het Gerechtshof.

Vragen over btw op huisvesting van personeel?

Verzorgt u huisvesting voor arbeidsmigranten, uitgezonden werknemers

of tijdelijk personeel? Dan is het verstandig om de btw-positie vooraf

goed te beoordelen. De gevolgen kunnen aanzienlijk zijn, zeker bij grote

aantallen werknemers of meerdere huisvestingslocaties.

Heeft u vragen over btw-aftrek, het BUA, huisvesting van personeel of een

teruggaafprocedure bij de Belastingdienst? Neem

dan contact op met ons kantoor. Jongbloed Fiscaal Juristen helpt ondernemers

graag bij btw-advies, bezwaarprocedures en fiscale procedures.

Bron BTW aftrek over huisvesting buitenlandse werknemers

Hoge Raad d.d. 13 november 2020 ECLI:NL:HR:2020:1777

Gerechtshof

's Hertogenbosch d.d. 26 januari 2022 ECLI:NL:GHSHE:2022:186