Fiscale eenheid voor de Vennootschapsbelasting, hoe werkt dit?

In dit artikel wordt ingegaan op de fiscale eenheid voor de vennootschapsbelasting. Het vormen van een fiscale eenheid voor de vennootschapsbelasting (hierna ook te noemen: ‘FE Vpb’) biedt diverse voordelen, maar kent tevens bepaalde aandachtspunten en mogelijke nadelen. Waar moet je op letten en wat zijn de voorwaarden? Wij hebben de, naar onze mening, belangrijkste zaken in dit artikel opgenomen.

Wat is een fiscale eenheid voor de vennootschapsbelasting?

Een FE Vpb houdt in dat, op gezamenlijk verzoek van een moedermaatschappij en haar dochtermaatschappij(en), vennootschapsbelasting wordt geheven alsof sprake is van één belastingplichtige. Voor het vormen van een fiscale eenheid is vereist dat de moedermaatschappij ten minste 95% bezit van zowel het juridische als het economische eigendom van het nominaal gestorte kapitaal van de dochtermaatschappij(en).

In uitzonderingssituaties kan het economische eigendom reeds zijn overgedragen vóór de juridische eigendomsoverdracht. In beginsel kan een fiscale eenheid echter pas tot stand komen op het moment dat ook het juridische eigendom is verkregen. Indien de periode tussen de economische- en juridische verkrijging niet meer dan vijf werkdagen bedraagt, wordt aangenomen dat beide verkrijgingen gelijktijdig hebben plaatsgevonden. In dat geval kan de FE Vpb alsnog tot stand komen met ingang van het moment van de economische eigendomsoverdracht, tenzij partijen uitdrukkelijk niet hebben beoogd de juridische levering direct te laten volgen op de economische overdracht. Op verzoek van belastingplichtigen kan de termijn van vijf werkdagen worden verlengd tot maximaal drie maanden, mits de vertraging het gevolg is van omstandigheden buiten de invloedssfeer van partijen (artikel 4 Besluit fiscale eenheid 2003).

Onderstaand is een schematische weergave opgenomen van de fiscale eenheid in haar meest eenvoudige vorm, alsmede van een variant met meerdere vennootschappen. Er geldt geen maximum aan het aantal maatschappijen dat in een fiscale eenheid kan worden opgenomen. De vraag of dit fiscaal voordelig is, betreft een andere discussie.

Als aan de eis van 95%-belang is voldaan en partijen hebben verzocht om een fiscale eenheid Vpb dient de Belastingdienst de beschikking met de vaststelling van de fiscale eenheid af te geven. Zakelijkheid speelt geen rol, zelfs indien het fiscaal gunstig is mag de Belastingdienst het verzoek niet weigeren.

Het verzoek tot het aangaan dan wel verbreken van een fiscale eenheid voor de vennootschapsbelasting

Enkele voorwaarden om een fiscale eenheid voor de Vpb te kunnen vormen

Over het algemeen is het mogelijk om tussen iedere moedermaatschappij en dochtermaatschappij een fiscale eenheid Vpb te vormen, doch gelden er wel enkele voorwaarden (naast de 95%-eis) voor beide vennootschappen, te weten:

- Boekjaren van de moedermaatschappij en haar dochtermaatschappij(en) moeten gelijk zijn aan elkaar;

- Winstbepaling moeten met elkaar overeenstemmen;

- Vestigingsplaats moet in Nederland zijn.

Voor wat betreft de boekjaren geldt een uitzondering in een situatie dat een moedermaatschappij dan wel werkmaatschappij in de loop van het jaar is opgericht, de afsluiting van het boekjaar dient wel gelijk te zijn aan die van de moedermaatschappij dan wel werkmaatschappij (artikel 5 Besluit fiscale eenheid 2003) en dit is in de praktijk een aandachtspunt!

Aangaan fiscale eenheid vennootschapsbelasting met terugwerkende kracht

Zoals reeds opgemerkt kan een fiscale eenheid Vpb gevormd worden op verzoek van moedermaatschappij en haar dochtermaatschappij(en). Dit verzoek dient schriftelijk te geschieden middels formulieren die op de website van de Belastingdienst beschikbaar zijn gesteld. Aan een verzoek fiscale eenheid Vpb wordt maximaal 3 maanden terugwerkende kracht verleend (artikel 15, lid 9 Wet VPB 1969). Hierbij is de datum van het verzoek bepalend.

Ontvoeging geen terugwerkende kracht

Naast het vormen van een fiscale eenheid voor de Vpb is het ook mogelijk dat deze wordt verbroken. De ontvoegde maatschappijen zullen voortaan weer zelfstandig vennootschapsbelastingplichtig zijn. Verbreking kan plaatsvinden in de volgende situaties:

- Niet langer wordt voldaan aan de voorwaarden; of

- Op verzoek van partijen.

Niet langer voldoen aan voorwaarden

Indien op enig moment niet meer wordt voldaan aan de voorwaarden van een fiscale eenheid voor de Vpb, zoals de 95%-eis is (bijvoorbeeld bij verkoop), wordt de fiscale eenheid Vpb geacht te zijn verbroken op het tijdstip onmiddellijk voorafgaand aan het moment waarop niet langer aan de voorwaarden wordt voldaan.

Op verzoek van partijen

Partijen kunnen ook middels een schriftelijk verzoek de fiscale eenheid voor de Vpb verbreken. Dit kan allerlei allerhande redenen zijn zoals bijvoorbeeld dat het fiscaal voordeliger is om voortaan zelfstandig belastingplichtig te zijn (meerdere keren het tariefsopstapje benutten). Verbreking op verzoek kan op ieder gewenst moment plaatsvinden, doch kan dit niet met terugwerkende kracht! Dit betekent dat als een fiscale eenheid Vpb moet eindigen op 1 januari van enig jaar, het verzoekschrift vóór 1 januari van enig jaar moet zijn ontvangen door de Belastingdienst. Net zoals bij het aangaan van een fiscale eenheid Vpb kan de Belastingdienst een verzoek niet weigeren. Let op! Met name in situaties van een voorgenomen verkoop is tijdige planning van de verbreking van een fiscale eenheid van belang!

Voeging en ontvoeging in hetzelfde jaar

Indien een dochtermaatschappij gedurende haar boekjaar wordt opgenomen in een fiscale eenheid en in hetzelfde jaar vóór het einde van het boekjaar weer wordt ontvoegd, wordt geacht dat de FE Vpb nooit tot stand is gekomen.

Momenteel loopt een procedure over de vraag of de fiscale eenheid geacht nooit tot stand te zijn gekomen wanneer de dochtermaatschappij in hetzelfde jaar wordt geliquideerd of fuseert met de moedermaatschappij. De Kennisgroep Fusies en Fiscale Eenheden is van oordeel dat bij liquidatie geen sprake is van een dergelijke situatie, aangezien dit in strijd zou zijn met het doel van de bepaling. Naar onze mening is er in dat geval per definitie geen ontvoegingsmoment en is de motivering ‘in strijd met het doel van de bepaling’ niet relevant. Artikel 15aa, lid 1, sub c Wet Vpb 1969 bepaalt immers expliciet dat geen ontvoegingsmoment plaatsvindt. Met andere woorden: de fiscale eenheid is tot stand gekomen, waardoor de resultaten van de dochtermaatschappij tot het moment van liquidatie worden toegerekend aan de moedermaatschappij.

Wat betreft een fusie binnen de fiscale eenheid geldt in beginsel een ontvoegingsmoment. Belastingplichtigen kunnen echter een beroep doen op artikel 18 van het Besluit fiscale eenheid 2003, op grond waarvan de fusie geacht wordt binnen de fiscale eenheid te hebben plaatsgevonden en geen ontvoegingsmoment wordt geconstateerd. Wij delen de conclusie van de Kennisgroep Fusies en Fiscale Eenheden.

Aandachtspunten tijdens aangaan fiscale eenheid

Voorafgaand tot het aangaan van een FE Vpb is het raadzaam om weloverwogen de beslissing te nemen. Het aangaan van een FE Vpb kan namelijk gevolgen hebben en leiden tot een acute heffing vennootschapsbelasting. Fiscale gevolgen kunnen zijn:

- Herwaarderen van de deelneming;

- Herwaarderen van onderlinge vorderingen en schulden;

- Boekjaar dochter bij voeging in loop van het jaar;

- Verliezen van dochtermaatschappij.

Herwaarderen deelneming

In de praktijk is het fiscale effect van herwaardering slechts in beperkte situaties van belang. Artikel 15ab, lid 1 Wet Vpb 1969 bepaalt dat de dochtermaatschappij voorafgaand aan de voeging in de FE Vpb moet worden geherwaardeerd naar de waarde in het economische verkeer. Over het algemeen leidt dit niet tot belastingheffing, aangezien de herwaardering valt onder de deelnemingsvrijstelling. Uitzonderingen hierop zijn in de praktijk sporadisch van toepassing en zijn in deze bijdrage buiten beschouwing gelaten

Herwaarderen van onderlinge vorderingen en schulden

Artikel 15ab, lid 6 Wet Vpb 1969 verplicht tot herwaardering van onderlinge vorderingen en schulden tussen de te voegen maatschappijen, omdat deze na de voeging worden geëlimineerd. De herwaardering vindt als volgt plaats:

Artikel 15ab, lid 6 Wet Vpb 1969 stelt een verplichte herwaardering van onderlinge vorderingen en schulden tussen de te voegen maatschappijen voor. Na voeging zijn de onderlinge vorderingen en schulden namelijk non-existent (worden geëlimineerd). De herwaardering van de onderlinge vorderingen en schulden dient als volgt plaats te vinden:

- De vordering bij de uitlener wordt gewaardeerd op het laagste bedrag van nominale waarde of bedrijfswaarde;

- De schuld bij de ontvanger wordt op hetzelfde bedrag gewaardeerd als de herwaardering van de vordering bij de uitlener.

Indien de vordering bij de moedermaatschappij is afgewaardeerd, leidt dit voorafgaand aan de voeging tot een vrijval van de schuld bij de dochtermaatschappij. In de praktijk kan deze vrijval fiscaal voordeliger zijn dan terugneming van de afwaardering bij de moedermaatschappij, aangezien de dochtermaatschappij doorgaans de meeste verliezen heeft opgebouwd die kunnen worden verrekend.

Boekjaar dochter bij voeging in loop van het jaar

Tot het moment van voeging blijft de dochtermaatschappij zelfstandig belastingplichtig voor de vennootschapsbelasting. Dit kan fiscaal voordelig uitpakken, aangezien het resultaat tot het moment van voeging bij de dochtermaatschappij wordt belast. Hierdoor kan meermaals gebruik worden gemaakt van het verlaagde opstaptarief in de vennootschapsbelasting tot een bedrag van € 200.000.

Verliezen dochtermaatschappij

Verliezen die een dochtermaatschappij heeft geleden vóór haar voeging in de FE Vpb gaan niet verloren. Deze verliezen kunnen echter niet rechtstreeks worden verrekend met de gezamenlijke resultaten binnen de fiscale eenheid. De winst moet binnen de fiscale eenheid afzonderlijk worden vastgesteld. Voor zover de dochtermaatschappij binnen de fiscale eenheid winst realiseert, kan deze winst worden verrekend met de vóór de voeging geleden verliezen (voorvoegingsverliezen).

Fiscale gevolgen voor het bestaan van een fiscale eenheid vennootschapsbelasting

Tijdens het bestaan van de FE Vpb zijn interne transacties tussen de gevoegde maatschappijen in beginsel fiscaal niet zichtbaar. Hierdoor ontstaan praktische voordelen. Zo is er geen discussie over de zakelijkheid van onderlinge leningen en renten, kunnen winsten en verliezen van de verschillende vennootschappen binnen hetzelfde jaar met elkaar worden gesaldeerd, komen verhuurde bedrijfsmiddelen binnen de FE Vpb toch in aanmerking voor de kleinschaligheidsinvesteringsaftrek, kunnen bedrijfsmiddelen met stille reserves zonder fiscale consequenties tussen de gevoegde vennootschappen worden overgedragen, en hoeft slechts één gezamenlijke aangifte vennootschapsbelasting te worden ingediend.

Ondanks deze voordelen zijn er ook belangrijke nadelen verbonden aan het bestaan van een FE Vpb.

Liquidatieverlies

Wanneer een dochtermaatschappij binnen een FE Vpb wordt geliquideerd, kan geen gebruik worden gemaakt van de liquidatieverliesregeling. Indien er geen FE Vpb zou hebben bestaan, had de moedermaatschappij onder voorwaarden – als uitzondering op de deelnemingsvrijstelling – een liquidatieverlies ten laste van haar winst kunnen brengen ter hoogte van het opgeofferde bedrag. Binnen de FE Vpb is echter geen sprake van een aandelenrelatie tussen de moeder- en dochtermaatschappij (non-existent), aangezien deze fiscaal als één belastingplichtige worden beschouwd. Hierdoor komt een eventueel liquidatieverlies niet tot uitdrukking.

Hoofdelijke aansprakelijkheid

Binnen de FE Vpb zijn alle gevoegde maatschappijen hoofdelijk aansprakelijk voor de vennootschapsbelastingschulden van de moedermaatschappij. Voorts kan de ontvanger ruime verrekeningsmogelijkheden hanteren. Zo kan een uit te betalen bedrag aan een gevoegde vennootschap worden verrekend met een openstaande belastingschuld van een andere vennootschap binnen dezelfde fiscale eenheid. In de praktijk betekent dit bijvoorbeeld dat bij een faillissement van een werkmaatschappij een te betalen bedrag aan omzetbelasting worden verrekend met een teruggaaf van vennootschapsbelasting bij de moedermaatschappij.

Investeringsaftrek

Zoals eerder opgemerkt, komen verhuurde bedrijfsmiddelen binnen een FE Vpb toch in aanmerking voor investeringsaftrek, hetgeen buiten een fiscale eenheid niet mogelijk zou zijn[1]. Daar staat tegenover dat het bestaan van een FE Vpb ook nadelig kan uitwerken voor de investeringsaftrek. Alle investeringen van de gevoegde maatschappijen dienen gezamenlijk te worden bezien in plaats van per afzonderlijke belastingplichtige. Dit kan ertoe leiden dat de investeringsaftrek wordt verminderd of zelfs volledig vervalt als gevolg van overschrijding van de afbouwgrenzen.

Tariefopstapje

Binnen een FE Vpb kan slechts éénmaal gebruik worden gemaakt van het lage tarief van 19% dat geldt voor de eerste schijf tot € 200.000. Winsten boven dit bedrag worden belast tegen het reguliere tarief van 25,8%. Dit betekent dat, indien drie vennootschappen binnen een FE Vpb gezamenlijk een winst van € 600.000 realiseren, slechts éénmaal gebruik kan worden gemaakt van het tariefopstapje tot € 200.000, het restant van de winst wordt in zijn geheel belast tegen 25,8%. Indien alle vennootschappen zelfstandig een winst van € 200.000 zou hebben behaald zou driemaal het lage tarief kunnen worden toegepast, hetgeen fiscaal gunstiger zou uitpakken.

Aandachtspunten ontvoeging fiscale eenheid

Schuiven van vermogensbestanddelen binnen de fiscale eenheid vennootschapsbelasting

In de praktijk wordt het kunnen verschuiven van vermogensbestanddelen binnen een FE Vpb doorgaans als een voordeel beschouwd. Binnen een FE Vpb wordt immers aangenomen dat sprake is van één belastingplichtig lichaam. Hierdoor vindt bij de overdracht van bedrijfsmiddelen tussen gevoegde vennootschappen geen fiscale overdracht plaats voor de vennootschapsbelasting. Dit geldt eveneens voor immateriële activa zoals goodwill, voor fiscale reserves en voor de desinvesteringsbijtelling.

Aan dit voordeel zit echter ook een belangrijk nadeel. Artikel 15ai Wet Vpb 1969 bevat een zogenoemde sanctiebepaling. Deze bepaling schrijft voor dat indien een fiscale eenheid binnen zes kalenderjaren na de overdracht van vermogensbestanddelen wordt verbroken, het betreffende vermogensbestanddeel onmiddellijk voorafgaand aan de ontvoeging moet worden gewaardeerd op de waarde in het economische verkeer. Dit leidt in beginsel tot een heffing van vennootschapsbelasting. De sanctie is bedoeld om te voorkomen dat bedrijfsmiddelen belastingvrij aan derden kunnen worden overgedragen via interne verschuivingen binnen de FE Vpb.

Voorbeeld

Belastingplichtigen A en B vormen gezamenlijk een FE Vpb. A houdt een pand met een fiscale boekwaarde van € 300.000 en een waarde in het economische verkeer van€ 500.000. Een derde (X) wenst het pand aan te kopen, wat bij een directe verkoop zou leiden tot heffing van vennootschapsbelasting. Indien het pand echter eerst binnen de FE Vpb wordt overgedragen aan B en vervolgens de aandelen in B aan X worden verkocht, zou er – zonder aanvullende bepaling – geen directe belastingheffing plaatsvinden. De overdracht binnen de FE Vpb zou immers onbelast verlopen en de verkoop van de aandelen in B zou onder de deelnemingsvrijstelling vallen.

Om een dergelijke belastingvrije overdracht te voorkomen, treedt de sanctie van artikel 15ai Wet Vpb 1969 in werking. Door de verkoop van de aandelen in B wordt de FE Vpb tussen A en B van rechtswege beëindigd. Het pand wordt geacht onmiddellijk voorafgaand aan de ontvoeging tegen de waarde in het economische verkeer te zijn overgedragen aan B, hetgeen leidt tot een fiscale afrekening bij A. Indien A kan aantonen dat de waarde in het economische verkeer van het pand op het moment van de ontvoeging – na toepassing van afschrijvingen – lager is dan bij de overdracht, mag met deze lagere waarde rekening worden gehouden.

Er gelden uitzonderingen op de sanctiebepaling van artikel 15ai Wet Vpb 1969, de sanctiebepaling is niet van toepassing in de volgende situaties:

- Indien de overdracht heeft plaatsgevonden in het kader van een, gelet op de aard en omvang van de onderneming, normale bedrijfsuitoefening;

- Indien de bedrijfsfusiefaciliteit is toegepast en sinds het tijdstip van overdracht ten minste drie kalenderjaren zijn verstreken;

- Indien sinds de overdracht zes kalenderjaren zijn verstreken.

Overdracht passend in de normale bedrijfsuitoefening

Een voorbeeld van een overdracht die binnen de normale bedrijfsuitoefening valt, is de situatie waarin één gevoegde vennootschap een product vervaardigt en een andere gevoegde vennootschap fungeert als handelsmaatschappij die dit product verkoopt. Volledige zekerheid waarbij de overdracht geacht wordt te passen binnen de normale bedrijfsuitoefening is helaas niet te geven.

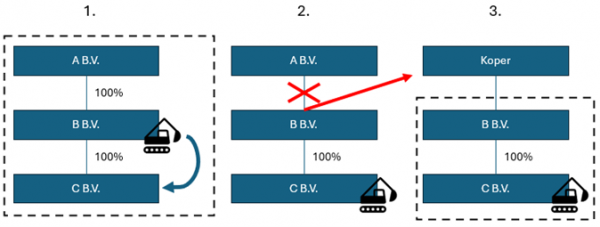

Tegemoetkoming besluit 2 april 2024, 2024-186206, Stcrt. 2024, 11814.

Stel dat vennootschappen A, B en C gezamenlijk een FE Vpb vormen. In jaar 1 draagt B haar machines binnen de FE Vpb over aan C. Deze overdracht kan zonder fiscale afrekening plaatsvinden. In jaar 2 verkoopt A haar aandelen in B, waardoor de FE Vpb van rechtswege wordt beëindigd. Direct na de verkoop worden B en C opnieuw gevoegd in een nieuwe fiscale eenheid.

In beginsel zou in deze situatie de sanctiebepaling van artikel 15ai Wet Vpb 1969 van toepassing zijn, aangezien nog geen zes kalenderjaren zijn verstreken sinds de overdracht van de machines aan C. Het besluit van 2 april 2024 biedt echter een tegemoetkoming: de toepassing van de sanctie wordt in dit geval doorgeschoven naar de nieuw gevormde FE Vpb tussen B en C. Indien deze nieuwe fiscale eenheid binnen zes jaar na de oorspronkelijke overdracht alsnog wordt verbroken, treedt de sanctie alsnog in werking. Schematisch kan deze situatie als volgt worden weergegeven:

Daarnaast bevat het besluit meerdere goedkeuringen met betrekking tot de FE Vpb.

Fusie/splitsing binnen fiscale eenheid vennootschapsbelasting

Wanneer een maatschappij binnen een FE Vpb wordt gesplitst naar een nieuwe vennootschap of fuseert met een andere vennootschap, kan dit onder voorwaarden fiscaal gefacilieerd plaatsvinden. Voor splitsingen geldt de faciliteit van artikel 14a, lid 2 Wet Vpb 1969 en voor fusies die van artikel 14b, lid 2 Wet Vpb 1969.

Een dergelijke rechtshandeling leidt in beginsel tot beëindiging van de fiscale eenheid en wordt geacht buiten de FE Vpb plaats te vinden. Op verzoek van belastingplichtigen kan de splitsing of fusie echter binnen de fiscale eenheid worden uitgevoerd op grond van respectievelijk artikel 17 of artikel 18 van het Besluit fiscale eenheid 2003.

Met andere woorden: belastingplichtigen kunnen kiezen tussen een splitsing of fusie buiten de fiscale eenheid (op grond van artikel 14a of 14b Wet Vpb 1969) of een splitsing of fusie binnen de fiscale eenheid (op grond van artikel 17 of 18 van het Besluit fiscale eenheid 2003).

Waar zit het verschil?

Splitsing/ fusie buiten fiscale eenheid VPB |

Splitsing / fusie binnen fiscale eenheid VPB |

|

Voorwaarde dat sprake is van een zakeleijk fusie |

Mag niet in overwegende mate zijn gericht op het ontgaan of uitstellen van belastingheffing |

Nee |

| Is een besmette transactie in de zin van artikel 15ai Wet VPB 1969 | Nee |

Ja |

Meegeven van verliezen bij ontvoeging

In beginsel blijven verliezen, voor zover van toepassing, na ontvoeging uit een FE Vpb achter bij de moedermaatschappij. Op grond van artikel 15af Wet Vpb 1969 kunnen deze verliezen echter – op gezamenlijk verzoek van de moeder- en dochtermaatschappij – worden meegegeven aan de dochtermaatschappij. Dit is slechts mogelijk voor zover de verliezen tijdens het bestaan van de fiscale eenheid toerekenbaar zijn aan die dochtermaatschappij. Het verzoek tot het meegeven van verliezen dient te worden gedaan in de laatste aangifte vennootschapsbelasting waarin de dochtermaatschappij nog deel uitmaakt van de fiscale eenheid.

Overige relevante aspecten

Naast de onderwerpen die in dit artikel zijn behandeld, bestaan er diverse andere relevante aspecten in het kader van het aangaan, het bestaan en de beëindiging van een FE Vpb. Hieronder volgen nog enkele niet-limitatieve aspecten die gevolgen kunnen hebben in het kader van een FE Vpb:

- Herinvesteringsreserve;

- Teboekstelling van aandelen in de dochtermaatschappij na ontvoeging;

- Teboekstelling van onderlinge vorderingen en schulden na ontvoeging;

- Ontvoeging in het zicht van liquidatie;

- Kwijtscheldingswinstvrijstelling;

- Desinvesteringsbijtelling;

- Earningsstrippingmaatregel;

- Toepassing van regelgeving als ware geen fiscale eenheid (zoals artikel 10a Wet Vpb 1969).

Noot fiscaal jurist

De FE Vpb is in de loop der jaren steeds complexer geworden. Wij adviseren dan ook om zorgvuldig te overwegen voordat wordt besloten tot het aangaan dan wel het verbreken van een fiscale eenheid. Dit betreft een beoordeling die sterk afhankelijk is van de specifieke situatie van de belastingplichtige. Overweegt u het aangaan of beëindigen van een FE Vpb, dan kunnen wij u hierin desgewenst begeleiden.

[1]Het hoofdzakelijk ter beschikking stellen aan derden is namelijk uitgesloten voor de kleinschaligheidsinvesteringsaftrek. Bedrijfsmiddelen gebruikt door een andere vennootschap buiten de FE Vpb wordt voor de kleinschaligheidsinvesteringsaftrek aangemerkt als een derde.

Vragen over fiscale eenheid ?

Meer weten van fiscale eenheid vpb een toelichting

- Tarief Vennootschapsbelasting

- Vennootschapsbelasting stichting en vereniging

- Gemeente vennootschapsbelasting

- Aansprakelijkheid fiscale eenheid BTW

- Fiscale eenheid en liquidatie

- Fiscale eenheid VPB in geding

- Fiscale eenheid VPB en corona

- Boete fiscale eenheid

- Fiscale eenheid btw en verwevenheid

- Liquidatie binnen fiscale eenheid

- Herinvesteringsreserve en fiscale eenheid VPB

- Fiscale eenheid BTW en overnames

- Fiscaal herstructureren waarom zou ik?