4,5 van 5 Google reviews

4,5 van 5 Google reviews

Ongerealiseerde winsten tellen mee in box 3

Het werkelijke rendement in box 3 wordt gevormd door ontvangsten (zoals rente, huur, dividend) maar ook door de (nog niet gerealiseerde) waardeontwikkeling, dus stijging van de waarde van het vastgoed en/of de waardestijging van beleggingen. De Hoge Raad heeft dit bepaald in een arrest op 6 juni 2024 (ECLI:NL:HR:2024:705) maar ook in een arrest op 29 november 2024 (ECLI:NL:HR:2024:1759). Als klap op de vuurpijl mogen gemaakte kosten (en ook onderhoud) niet worden meegenomen.

Box 3 wetswijziging in 2028

Het kabinet streeft ernaar dat het nieuwe stelsel per 1 januari 2028 kan worden ingevoerd. Hiervoor heeft het kabinet op 19 mei 2025 het wetsvoorstel aangeboden aan de Tweede Kamer, zie hiertoe de kamerbrief. Er zijn eenvoudige factsheets met uitleg bekend gemaakt, zie factsheet 1 enfactsheet 2. In de toelichting en onderbouwing wordt uitleg gegeven. In het toetsingskader fiscale regelingen volgt de onderbouwing van hetgeen in 2024 als advies van de Raad van State is ontvangen.

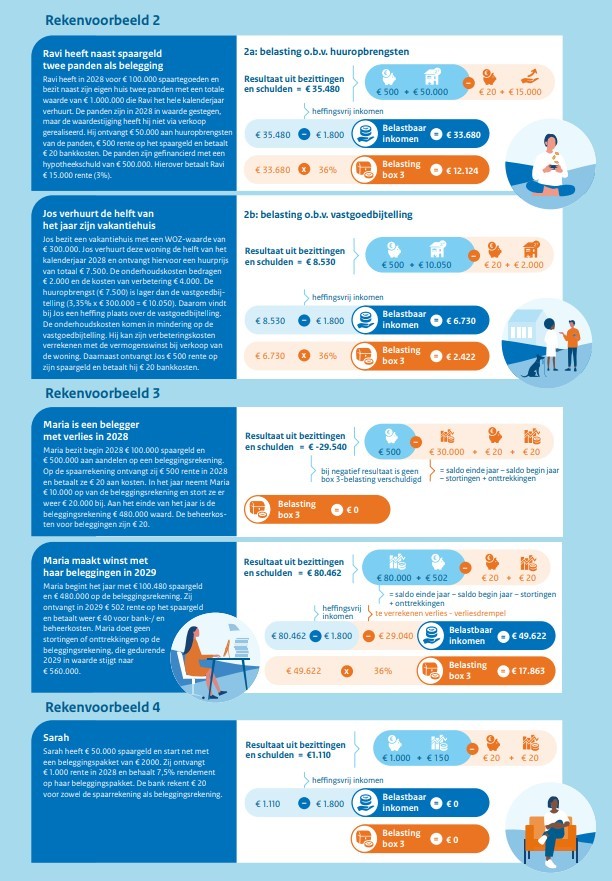

Onder de nieuwe wetgeving wordt als hoofdregel het werkelijke rendement uit sparen en beleggen belast op basis van een zogenaamde vermogensaanwas. Dit wil zeggen dat per jaar zowel inkomsten uit vermogen (rente, dividend, huur) als waardegroei van het vermogen worden belast, vermogen moet dus elk jaar gewaardeerd worden op de waarde in het economische verkeer. Een nadeel van deze manier van belastingheffing is dat er belasting moet worden betaald over de waardeontwikkeling die nog niet gerealiseerd is. Er geldt een uitzondering voor vastgoed en aandelen in en winstbewijzen van startende ondernemingen.

Voor woningen wordt de waarde in het economisch verkeer aan het begin van het kalenderjaar 2028 gesteld op de WOZ-waarde met peildatum 1 januari 2028 (WOZ-beschikking 2029). Bij verhuurde woningen wordt nog wel de leegwaarderatio toegepast om de waarde in het economische verkeer te bepalen.

Bepaalde kosten kunnen in het nieuwe box 3-stelsel in aftrek worden gebracht. Hierbij geldt het uitgangspunt dat uitsluitend kosten die verband houden met de inning, het behoud en de verwerving van reguliere voordelen (zoals rente, dividend en huur) direct in aftrek mogen worden gebracht, bijvoorbeeld onderhoudskosten en beheerkosten. Kosten van betaalde rente op box 3-schulden worden beschouwd als negatief box 3-inkomen. Er worden een aantal (gemengde) kosten aangewezen die niet aftrekbaar zijn (zoals literatuur, telefoonkosten, belastingen, cursussen, etc.).

Box 3 vanaf 2028, 48 vragen en antwoorden over het nieuwe stelsel

In een zeer uitvoering document van de staatssecretaris van financien worden 48 schriftelijke vragen gesteld en beantwoord. Het document kunt u hier raadplegen. In dit document komen de volgende zaken aan de orde:

- internationale gevolgen box 3

- tegenbewijsregeling

- gevolgen box 3 en toeslagen

- belastingdruk box 1 en box 3

- vermogensaanwas of vermogenswinst

- vastgoed en box 3

- aandelen en effecten en box 3

Niet gerealiseerde winst is wel rendement in box 3

De Hoge Raad heeft nogmaals aangegeven dat onder het werkelijke rendement ook de waardestijging moet worden begrepen, dit geldt voor (vakantie) woningen en andere beleggingen (zoals aandelen). Voor woningen zal worden aangesloten bij de stijging van de WOZ waarde (Hoge Raad d.d. 14 juni 2024 ECLI:NL:HR:2024:857). De adviseur van de Hoge Raad heeft hierover een uitgebreide toelichting gegeven (ECLI:NL:PHR:2024:916). Voor aangiften inkomstenbelasting over 2023 gaat het dan dus om de WOZ stijging over 2023 en 2024.

Tevens heeft de Hoge Raad aangegeven dat voor de berekening van het werkelijke rendement geen rekening mag worden gehouden met de gemaakte kosten, dit is vreemd omdat onderhoud het rendement wel degelijk zal verlagen. Of deze uitspraken in lijn zijn met het EVRM is nog niet voorgelegd.

De Hoge Raad komt dus tot het volgende, voor het werkelijke rendement zijn de volgende uitgangspunten van belang:

- er mag geen rekening worden gehouden met kosten

- rente mag in mindering worden gebracht

- waardestijgingen (ook niet gerealiseerde) telllen mee voor het werkelijke rendement

- er mag geen rekening worden gehouden met positieve of negatieve rendement uit andere jaren

- geen aftrek van andere zaken, zoals inflatie

- alleen rechtsherstel als het werkelijke rendement over het totale box 3 vermogen lager is dan het forfait

Bron box 3 en niet gerealiseerde winsten

Hoge Raad 6 juni 2024 (ECLI:NL:HR:2024:705)

Hoge Raad 29 november 2024 (ECLI:NL:HR:2024:1759)

Vragen over box 3 of beleggen in vastgoed?

Meer weten van ongerealiseerde winst telt mee in box 3

- Verkoopwinst pand box 1 of box 3

- Box 3 waarde negatief

- Box 3 ambtshalve verminderen

- Box 3 procedure vanaf 2023

- Box 3 en onroerende zaken

- Tegenbewijsregeling box 3 vanaf 2025

- Hoge Raad schiet box 3 stelsel af

- Box 3 rechtsherstel 2017 - 2023

- Crypto geld of belegging in box 3

- Hoge Raad werkelijk rendement in box 3

- Toekomstige box 3 stelsel

- Opgaaf werkelijk rendement box 3 Belastingdienst

- Werkelijk rendement box 3 en minderjarige kinderen

{kind=link}

{kind=link}