4,5 van 5 Google reviews

4,5 van 5 Google reviews

DGA is fiscale melkkoe

De DGA is de fiscale melkkoe van de overheid aan het worden. Naast scherpe wetgeving over het DGA Salaris, het maximaal kunnen lenen uit de BV, de verhoging van de vennootschapsbelasting gaat ook de Box 2 heffing fors omhoog. In dit artikel een overzicht van de fiscale wetgeving, de oneerlijkheid en de mogelijke stappen die de DGA de komende periode zou moeten nemen. Het toptarief in box 2 zou 31% bedragen maar wordt nu wellicht verhoogd tot 33%, dit volgt uit een in de tweede kamer aangenomen motie.

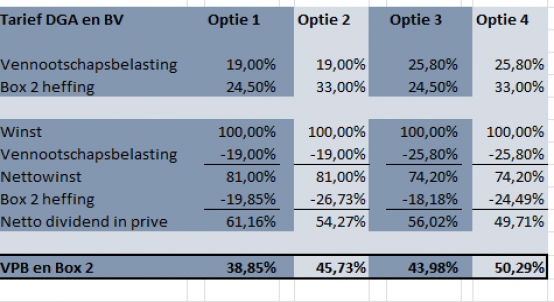

Belastingtarieven voor de DGA in box 2

Het vroegere tarief in box 2 bedroeg 25%. Dit tarief bedraagt sinds 2010 26,9% en wordt in 2024 verhoogd tot 33% (met opstaptarief van 24,5%). Vanaf 2024 kunnen DGA's met een fiscaal partner € 134.000 bruto dividend uitkeren tegen een gunstig tarief van 24,5%, edoch het huidige tarief wordt voor hogere dividenduitkeringen 6,1% hoger, namelijk 33%. Het verschil tussen het laagste en hoogste tarief is zelfs 8,5% (33% in plaats van 24,5%).

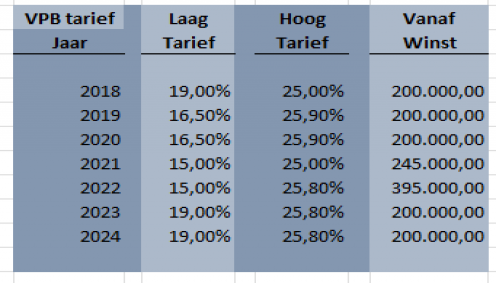

Naast een verhoging van het AB tarief (box 2) is ook het tarief in de Vennootschapsbelasting van toepassing, ook de tarieven in de Vennootschapsbelasting zijn onderverdeeld in 2 schijven (19% of 25,5%). Het gecombineerde tarief voor de winsten in de BV bedraagt hiermee tussen de 38,85% dat kan oplopen tot ruim 50%. Dit samengestelde tarief is zelfs hoger dan het toptarief in box 1 (van 49,5%).

Een DGA die redelijk vaste winsten maakt (bijvoorbeeld uit beleggingen of vastgoed) zal dus al snel aanlopen tegen het toptarief. Ook bij overlijden en/of een emigratie naar het buitenland.

Box 2 tarief wordt met terugwerkende kracht verhoogd

Het tarief in box 2 gaat omhoog van 26,9% naar 31% en wellicht zelfs 33%. Dit zal betekenen dat ook voor oude (opgepotte) winsten in de BV (de holding) het tarief met 6,1% wordt verhoogd. Dit geldt dus voor het zichtbare eigen vermogen te vermeerderen met stille reserves (zoals overwaarde activa) en goodwill (waarde van uw bedrijf). Feitelijk wordt de DGA dus met terugwerkende kracht gestraft over winsten uit het verleden. Alle winsten binnen de BV die tot 2023 zijn gereserveerd / opgepot worden vanaf 2024 belast tegen een tarief van 33%, dit was in het verleden (tot 2019) slechts 25%. De DGA wordt dus met terugwerkende kracht geconfronteerd met een stijging van het tarief van ruim 6% (en t.o.v. verdere verleden zelfs 8%). Van overgangsrecht is nog geen sprake. De vraag is of onze regering zich dit realiseert, achter door oranje rijden wordt nu bestraft.

VPB Tarieven in de BV raken DGA

De tarieven in de BV (de vennootschapsbelasting) zijn de afgelopen jaren een stuk minder gunstig geworden. Elk jaar wordt er wel iets aangepast (meestal ongunstig voor de DGA) en er is al lang geen touw meer aan vast te knopen. De wetgeving inzake de auto van de zaak is nog een grotere lappendeken, maar toch. Bij een winst van 400.000 euro was men in het verleden 60.000 aan vennootschapsbelasting verschuldigd, dat is op dit moment (2023) bijna 90.000 euro. Voor een beurs genoteerd bedrijf is dit niet veel geld, voor de MKB ondernemer is dit een forse greep in de kas.

Lonen DGA uit eigen BV moeten omhoog

De DGA die voor zijn BV werkt moet een minimaal salaris van 51.000 genieten (cijfers 2023). Tevens moest het salaris in het verleden tenminste 75% bedragen van de werknemer met een vergelijkbare dienstbetrekking of functie. Deze grens van 75% is sinds 2023 aangepast naar 100%. Tevens moet de DGA binnen zijn bedrijf altijd het meeste verdienen. Ook bij werken in deeltijd zal vaak de genoemde 51.000 euro de ondergrens zijn. Bij verlies situaties binnen het bedrijf moeten afspraken met de belastingdienst worden gemaakt.

Advies DGA in 2023

Een DGA moet voor 1 januari 2024 een afspraak met zijn fiscalist inplannen. Wat moet er met zijn salaris gebeuren? Moeten rekening courant schulden worden afgelost? Is een dividenduitkering in 2023 gunstig of moet worden gewacht tot 2024. Er zullen inkomensplanningen moeten worden gemaakt om hier een goed antwoord op te kunnen geven. Tevens moet worden nagedacht over het volgende;

- Emigratie: als een DGA emigratie plannen heeft kan hij beter in 2023 vertrekken dan in 2024. De conserverende aanslag wordt dan namelijk opgelegd tegen een tarief van 26,9% en niet het hogere tarief vanaf 2024 (33%).

- DGA met veel cash en hoge winstreserves in de BV: uitkeren in 2023 tegen 26,9% of vanaf 2024 in stapjes (24,5%) of zelfs 33%.

- DGA die oud of ziek is: in de meeste gevallen is het beter om nog dit jaar dividend uit te keren.

Bovenstaande zijn adviezen waar DGA's niet direct op zitten te wachten. Het box 2 tarief kan in de toekomst ook weer dalen, dan zou dividend uitkeren in 2023 wellicht (achteraf) niet slim zijn geweest. Deze onzekerheid is niet op te lossen. Dat het box 2 tarief in de toekomst zal dalen lijkt een illusie. Dat het opstaptarief van 24,5% wordt afgeschaft of verhoogd lijkt ons veel logischer. Dat een DGA er een keer klaar mee is lijkt ons redelijk, dat er wordt gerekend met box 1, box 2 en box 3 tarieven en beleggingen lijkt ook logisch. Een DGA die er echt klaar mee is zou kunnen emigreren, een drastische stap maar deze vlucht van kapitaal is slecht voor Nederland. In dit digitale tijdperk, waarbij op afstand werken steeds eenvoudiger is geworden, lijkt een emigratie niet altijd een bijzondere stap.

Heeft u vragen? Stuur ons gerust een e-mail of maak een afspraak met één van onze adviseurs.

Vragen DGA of dividend of salaris?

Meer weten van dga is fiscale melkkoe

- DGA salaris of dividend

- DGA salaris berekenen

- DGA-salaris berekenen

- Excessief lenen bij de eigen vennootschap

- Excessief lenen bij emigratie en immigratie

- Vragen excessief lenen

- Toelichting wet excessief lenen bij eigen vennootschap

- Handleiding Emigratie

- Emigratie DGA en dividenduitkering

- Emigratielek AB houder

- Emigratie DGA en heffing

- Emigratie naar tax haven

- Dividenduitkering emigratie DGA

- Emigratie DGA en Belastingdienst

- Emigratie DGA en inkomen