4,5 van 5 Google reviews

4,5 van 5 Google reviews

Legitieme portie en box 3

Op 30 april 2026 heeft de Kennisgroep inkomstenbelasting niet-winst het standpunt KG:202:2026:4 gepubliceerd over de vraag of erfgenamen in box 3 rekening mogen houden met een mogelijke aanspraak van een onterfd kind op de legitieme portie. In dit artikel gaan wij in op dit standpunt van de belastingdienst

Legitieme portie en box 3: geen schuld voordat de legitimaris aanspraak maakt

De casus

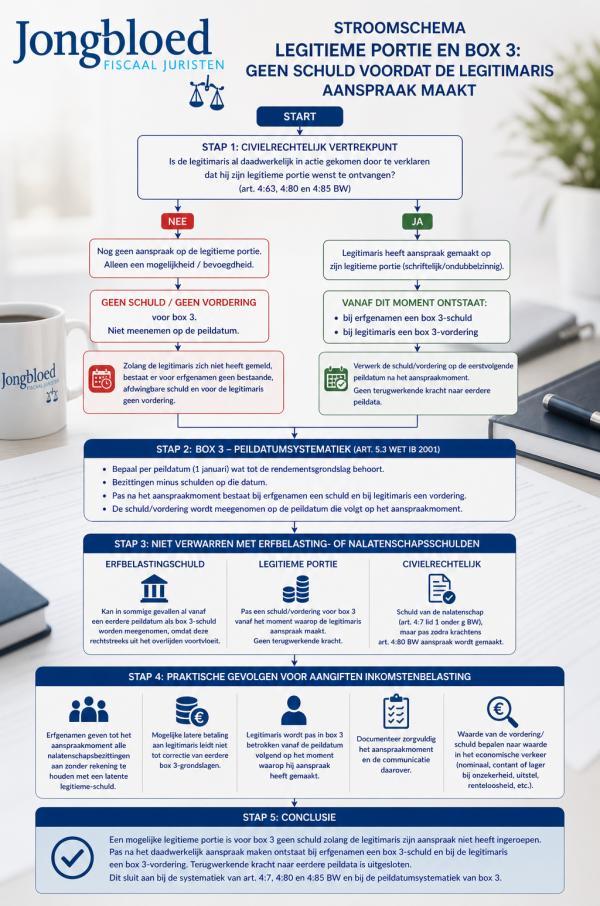

- Een alleenstaande erflater overlijdt, de nalatenschap wordt verdeeld onder de erfgenamen, een kind is bij testament onterfd en meldt zich pas drie jaar later als legitimaris. De vraag is dan of de erfgenamen op eerdere box 3-peildata al een schuld wegens de mogelijke legitieme portie in aanmerking mochten nemen. Het antwoord van de kennisgroep is: nee. Pas vanaf het moment waarop de legitimaris daadwerkelijk aanspraak maakt op zijn legitieme portie, kan bij de erfgenamen een schuld in box 3 worden meegenomen. Dat werkt niet terug naar eerdere peildata.

Civielrechtelijk vertrekpunt – de legitieme portie is geen automatisch erfdeel

De kern van het standpunt ligt in het civielrechtelijke karakter van de legitieme portie. De legitimaris is geen mede-erfgenaam op grond van zijn legitieme aanspraak. Hij heeft, indien hij tijdig een beroep doet op zijn legitieme, slechts een vordering in geld op de gezamenlijke erfgenamen. De Kennisgroep sluit aan bij art. 4:63 BW, de legitieme portie is het gedeelte van de waarde van het vermogen van de erflater waarop de legitimaris aanspraak kan maken. Dat “kan maken” is doorslaggevend. De aanspraak ontstaat niet van rechtswege als fiscaal relevante schuld op het moment van overlijden, de legitimaris moet een rechtshandeling verrichten door te verklaren dat hij zijn legitieme portie wenst te ontvangen.

De legitimaire massa wordt vastgesteld aan de hand van de waarde van de goederen van de nalatenschap, vermeerderd met bepaalde giften en verminderd met bepaalde schulden. Vervolgens wordt de legitimaire breuk toegepast. Daarbij is van belang dat de legitieme portie civielrechtelijk een geldvordering is, niet een goederenrechtelijk aandeel in de nalatenschap. De vordering van de legitimaris is bovendien gebonden aan termijnen, uiterlijk binnen vijf jaar na overlijden moet de legitimaris verklaren dat hij zijn legitieme wenst te ontvangen, tenzij een belanghebbende eerder een redelijke termijn heeft gesteld. De Kennisgroep noemt deze termijn uitdrukkelijk als reden waarom voor het inroepen van de legitieme nog geen vaststaande aanspraak bestaat.

Box 3 – peildatumsystematiek laat weinig ruimte voor terugwerkende kracht

Voor box 3 is beslissend wat op de peildatum tot de rendementsgrondslag behoort. Art. 5.3 Wet IB 2001 gaat uit van de waarde van bezittingen verminderd met de waarde van schulden aan het begin van het kalenderjaar. De Kennisgroep herhaalt dat erfgenamen hun aandeel in de bezittingen en schulden van de nalatenschap moeten aangeven vanaf de eerste peildatum na overlijden. Maar de mogelijke legitimaire aanspraak behoort volgens de Kennisgroep nog niet tot die schulden zolang de legitimaris zich niet heeft gemeld.

Dat is juridisch verklaarbaar. Een potentiële legitimaris heeft voor zijn verklaring wel een bevoegdheid, maar de erfgenamen hebben nog geen bestaande, afdwingbare box 3-schuld. De kans dat de legitimaris binnen vijf jaar alsnog opkomt, is niet hetzelfde als een schuld met waarde in het economische verkeer. De Belastingdienst trekt een lijn, zolang de legitimaris niet heeft opgeëist, geven de erfgenamen de nalatenschapsbezittingen aan zonder rekening te houden met een latente of voorwaardelijke “legitieme-schuld”.

De Kennisgroep formuleert het als volgt. Maakt de legitimaris drie jaar na overlijden aanspraak op zijn legitieme portie, dan ontstaat vanaf dat moment bij de erfgenamen een in box 3 relevante schuld. Die schuld werkt niet terug naar de peildata tussen overlijden en het moment van aanspraak maken. Voor de legitimaris geldt de spiegelbeeldige benadering. De vordering behoort pas tot zijn box 3-bezittingen nadat hij aanspraak heeft gemaakt. Op de daaropvolgende peildatum moet hij die vordering aangeven.

Niet verwarren met erfbelasting- of nalatenschapsschulden

Interessant is dat de Kennisgroep nadrukkelijk afstand neemt van de behandeling van een nog niet geformaliseerde erfbelastingschuld. Zo’n erfbelastingschuld kan onder omstandigheden wel vanaf een eerdere peildatum als box 3-schuld worden meegenomen, omdat die schuld materieel rechtstreeks uit het overlijden voortvloeit. Bij de legitieme portie ligt dat anders, de schuld ontstaat voor de inkomstenbelasting pas wanneer de legitimaris zijn aanspraak geldend maakt.

Civielrechtelijk wordt de schuld ter zake van een legitieme portie in art. 4:7 lid 1, onderdeel g, BW aangemerkt als schuld van de nalatenschap, maar juist met de toevoeging dat het gaat om legitieme porties waarop krachtens art. 4:80 BW aanspraak wordt gemaakt. De literatuur wijst er bij de fiscale boedelafwikkeling op dat niet alle nalatenschapsschulden voor elk fiscaal doel op dezelfde wijze in aanmerking worden genomen. Zo komen voor de erfbelasting slechts bepaalde schulden in aftrek en zijn schulden wegens legitieme porties waarop aanspraak wordt gemaakt civielrechtelijk wel nalatenschapsschulden, maar dat betekent nog niet dat zij voor het aanspraakmoment als box 3-schuld bestaan.

Praktische gevolgen voor aangiften inkomstenbelasting

Erfgenamen die weten dat er een onterfd kind bestaat, mogen op de box 3-peildatum niet alvast een voorziening of geschatte schuld opnemen zolang het kind geen beroep op de legitieme heeft gedaan. Ook een concrete kans op discussie, een lopend familieconflict of een door de notaris gesignaleerde legitimaire positie verandert dat niet. De Belastingdienst verlangt een daadwerkelijk ingeroepen aanspraak.

De erfgenamen kunnen als gevolg hiervan gedurende de tussenliggende jaren box 3-heffing verschuldigd zijn over vermogen dat zij later deels moeten afstaan aan de legitimaris. Die latere betaling leidt niet tot herstel van de eerdere box 3-grondslagen. Omgekeerd wordt de legitimaris pas in box 3 belast vanaf het moment waarop hij de aanspraak heeft gemaakt en de vordering op een volgende peildatum nog bestaat.

Bij reeds verdeelde nalatenschappen kan dit tot liquiditeits- en bewijsproblemen leiden. De erfgenamen hebben mogelijk al vermogen geconsumeerd of herbelegd, terwijl de legitimaire vordering later alsnog moet worden voldaan. Voor box 3 verandert dat niets aan de eerdere aangiften. Civielrechtelijk zal vervolgens moeten worden vastgesteld wat de legitimaire massa was, welke giften moeten worden bijgeteld en welke schulden daarop in mindering komen. De literatuur benadrukt dat juist die berekening in de praktijk regelmatig tot geschillen leidt, mede door waarderingskwesties en het informatierecht van de legitimaris ex art. 4:78 BW.

Stroomschema Legitieme portie en box 3

Adviespraktijk – documenteer het aanspraakmoment

Het standpunt maakt het aanspraakmoment fiscaal doorslaggevend. In dossiers met onterfde kinderen moet daarom nauwkeurig worden vastgelegd:

- of en wanneer de legitimaris heeft verklaard zijn legitieme te willen ontvangen;

- aan wie die verklaring is gericht;

- of de verklaring voldoende ondubbelzinnig is;

- op welke peildatum de vordering of schuld vervolgens in box 3 moet worden meegenomen;

- welke waarde aan de vordering moet worden toegekend indien betaling is uitgesteld, onzeker is of afhankelijk is van boedelvaststelling.

Met name dat laatste punt blijft buiten het kennisgroepstandpunt, maar is in de praktijk relevant. Is de legitieme opgeëist maar nog niet vastgesteld, dan bestaat er in beginsel wel een schuld/vordering, maar zal de waarde in het economische verkeer moeten worden bepaald. Bij een solvabele nalatenschap zal nominale waardering vaak voor de hand liggen, bij betwisting, uitgestelde betaling, onvoldoende verhaal of renteloosheid kan waardering op contante of lagere economische waarde aan de orde zijn. De literatuur wijst er ook in andere erfrechtelijke box 3-contexten op dat schulden in beginsel naar waarde in het economische verkeer worden gewaardeerd en dat renteloosheid of een lagere rente tot contante waardering kan leiden.

Noot fiscaal jurist inzake legitieme portie

Het standpunt van de belastingdienst bevestigt een strikte en civielrechtelijke benadering. Een mogelijke legitieme portie is voor box 3 geen schuld zolang de legitimaris zijn aanspraak niet heeft ingeroepen. De erfgenamen kunnen dus niet anticiperen op een potentiële claim, ook niet als de claim voorzienbaar is. Pas na het daadwerkelijk aanspraak maken ontstaat bij de erfgenamen een box 3-schuld en bij de legitimaris een box 3-vordering. Terugwerkende kracht naar eerdere peildata is uitgesloten. Dat pakt fiscaal ongunstig uit voor erfgenamen die later alsnog moeten betalen, maar sluit aan bij de systematiek van art. 4:7, 4:80 en 4:85 BW en bij de peildatumsystematiek van box 3.