Beleggen in de bv of in box 3

Regelmatig krijgen wij vragen over het beleggen in box 3 of in de bv. De komende jaren zal het stelsel is box 3 veranderen en wordt deze vraag ook belangrijker. In dit artikel geven wij enig inzicht in de financiële en fiscale gevolgen. Vastgoed beleggen is veelal voor de langere termijn, vanaf 2028 wordt vastgoed beleggen in prive waarschijnlijk een stuk minder aantrekkelijk omdat vanaf dat moment belasting wordt betaald over de jaarlijkse winsten en ook de verkoopwinst. Beleggen in de BV is vanaf dat moment (als nieuwe wetgeving in box 3 doorgaat) een stuk aantrekkelijker, overweeg ook een zogenaamde familie BV, hierbij zijn uw kinderen ook in het bezit van aandelen in deze BV (zonder stemrecht).

Wilt u een vrijblijvende offerte ontvangen voor een familiefonds of BV voor box 3 vermogen? Stuur ons gerust een e-mail

Financiële gevolgen beleggen in de bv of box 3

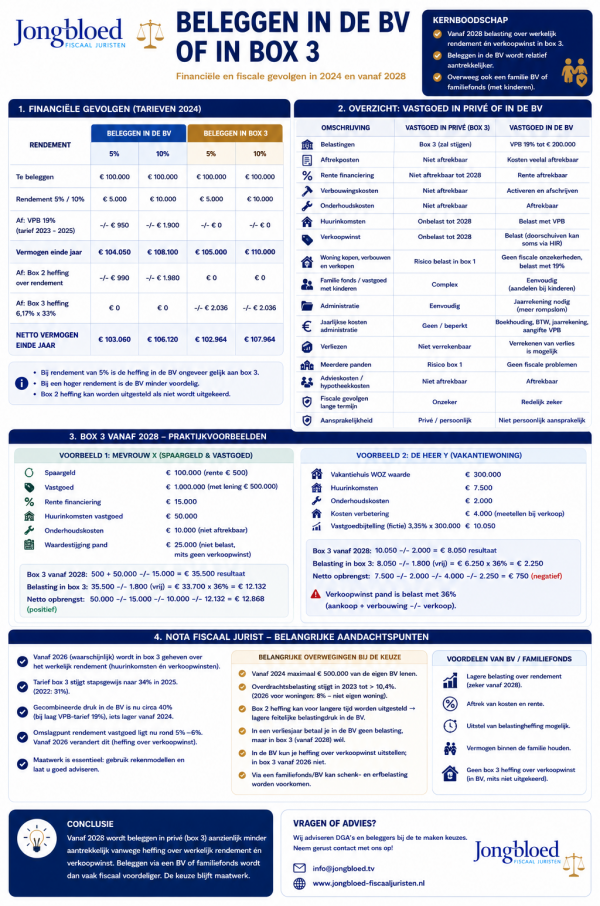

Bij een rendement van 5% is de heffing in de bv ongeveer gelijk aan de heffing in box 3. Is het rendement hoger, dan is de bv minder voordelig. Als het rendement niet direct wordt uitgekeerd, kan de box 2 heffing worden uitgesteld. Hiermee kan het netto rendement worden verhoogd. Bij onderstaande opstelling wordt het heffingsvrije vermogen buiten beschouwing gelaten.

| Tarieven 2024 | Beleggen bv | Box 3 |

Beleggen bv | Box 3 |

||||

5% |

5% |

10% |

10% |

|||||

Te beleggen |

100.000 |

100.000 |

100.000 |

100.000 |

||||

Rendement 5% / 10% |

5.000 |

5.000 |

10.000 |

10.000 |

||||

Af : VPB 19% (tarief 2023- 2025) |

-/- 950 |

0 |

-/- 1.900 |

0 |

||||

Vermogen einde jaar |

104.050 |

105.000 |

108.100 |

110.000 |

||||

Af : Box 2 heffing over rendement |

-/- 990 |

0 |

-/- 1.980 |

0 |

||||

Af: Box 3 heffing 6,17% x 33% |

0 |

-/- 2.036 |

0 |

-/- 2.036 |

||||

Netto rendement |

103.060 |

102.964 |

106.120 |

107.964 |

Overzicht beleggen vastgoed in de BV of prive

Omschrijving |

Vastgoed in prive |

Vastgoed in de BV |

| Belastingen | Box 3 (zal stijgen) | Belastingtarief 19% tot € 200.000 |

| Aftrekposten | Niet aftrekbaar | Kosten veelal aftrekbaar |

| Rente financiering | Niet aftrekbaar tot 2028 | Rente aftrekbaar |

| Verbouwingskosten | Niet aftrekbaar | Activeren en afschrijven |

| Onderhoudskosten | Niet aftrekbaar | Aftrekbaar |

| Huurinkomsten | Onbelast tot 2028 | Belast met Vennootschapsbelasting |

| Verkoopwinst | Onbelast tot 2028 | Belast (doorschuiven kan soms via HIR) |

| Woning kopen, verbouwen en verkopen | Risico belast in box 1 | Geen fiscale onzekerheden, belast met 19% |

| Familie fonds / vastgoed met kinderen | Complex | Eenvoudig (aandelen bij kinderen) |

| Administratie | Eenvoudig | Jaarrekening nodig (meer administratieve rompslom) |

| Jaarlijkse kosten administratie | Geen / beperkt | Boekhouding, aangiften BTW, jaarrekening, aangifte VPB |

| Verliezen | Niet verrekenbaar | Verrekenen van verlies is mogelijk |

| Meerdere panden | Risico box 1 | Geen fiscale problemen |

| Advieskosten / hypotheekkosten | Niet aftrekbaar | Aftrekbaar |

| Fiscale gevolgen lange termijn | Onzeker | Redelijk zeker |

| Aansprakelijkheid | Prive / persoonlijk | Niet persoonlijk aansprakelijk |

Box 3 vanaf 2028

Onder het huidige stelsel is de belastingheffing in de BV en/of in prive ongeveer gelijk. De BV heeft zijn voordelen maar blijft maatwerk. Vanaf 2028 komt er hoogstwaarschijnlijk een nieuw belastingstelsel, maar wat zijn de volgen? Hierbij enkele voorbeelden

Mevrouw X heeft spaargeld en vastgoed, box 3 gevolgen vanaf 2028

- Spaargeld 100.000 euro (rente 500 euro)

- Vastgoed 1.000.000 euro (met lening 500.000 euro)

- Rente financiering 15.000 euro

- Huurinkomsten vastgoed 50.000 euro

- Onderhoudskosten 10.000 euro (niet aftrekbaar)

- Waardestijging pand 25.000 (niet belast, mits geen verkoopwinst)

- Box 3 vanaf 2028 : 500 + 50.000 -/- 15.000 = 35.500 resultaat

- Belasting in box 3 vanaf 2028: 35.500 -/- 1.800 (vrij) = 33.700 x 36% = 12.132 euro (netto belastingheffing)

- Netto opbrengst: 50.000 -/- 15.000 -/- 10.000 -/- 12.132 = 12.868 euro (positief)

De heer Y verhuurt vakantiewoningen

- Vakantiehuis met WOZ waarde 300.000 euro

- Huurinkomsten 7.500 euro

- Onderhoudskosten 2.000 euro

- Kosten verbetering vakantiewoning 4.000 euro (meetellen bij verkoop)

- Vastgoedbijtelling (soort fictie) : 3,35% x 300.000 = 10.050 (is nieuwe regeling)

- Vastgoedbijtelling is hoger dan huurinkomsten, dus belastingheffing over vastgoedbijtelling -/- onderhoudskosten

- Box 3 vanaf 2028 : 10.050 -/- 2.000 (onderhoud) = 8.050 resultaat

- Belasting in box 3 vanaf 2028: 8.050-/- 1.800 (vrij) = 6.250 x 36% = 2.250 euro (netto belastingheffing)

- Netto opbrengst : 7.500 -/- 2.000 -/- 4.000 -/- 2.250 = 750 (negatief)

- Verkoopwinst pand is belast met 36% (aankoop + verbouwing -/- verkoop)

Schema en checklist beleggen in de BV of in prive

Noot fiscaal jurist inzake beleggen in box 3, familiefonds of bv

De laatste jaren zijn er diverse bv's opgericht om spaargeld in onder te brengen. Dankzij de nieuwe box 3 heffing (spaarvariant) is dit niet meer nodig en zou de bv wellicht kunnen worden opgeheven. Er is echter meer!

De komende jaren zou het wel eens voordelig kunnen worden om panden, vakantiewoningen, beleggingen en investeringen in bedrijven onder te brengen in een bv. Wellicht nog mooier in een fonds of bv welke in eigendom toebehoort aan de familie. Vanaf 2026 zal er vermoedelijk in box 3 worden geheven over het werkelijk rendement (de huurinkomsten, maar ook verkoopwinsten). Het genoemde tarief hiervoor bedraagt in box 3 momenteel (2022) 31%, dit wordt echter in stapjes van 1% per jaar verhoogd naar 34% in 2025.

De gecombineerde druk in de bv bedraagt op dit moment ongeveer 40% (bij laag vpb-tarief van 19%). Dit zal iets lager worden vanaf 2024, omdat dan het box 2 tarief twee schijven gaat kennen (24,5% en 31%). Het feitelijke tarief in box 3 bedraagt bij een rendement van 8% ongeveer 25% (zijnde 6,17% / 8% x 32%).

Een aantal zaken maakt het maken van keuzes lastiger, de belangrijkste:

- Vanaf 2024 maximaal € 500.000 van de eigen bv lenen.

- Overdrachtsbelasting stijgt in 2023 tot boven de 10,4% (2026 voor woningen 8% (niet eigen woning)) .

- Box 2 heffing kan voor langere tijd worden uitgesteld, hierdoor is de feitelijke belastingdruk in de bv dus lager.

- In een verliesjaar betaal je in de bv geen belasting, maar in box 3 nu nog wel.

- In een bv kun je de heffing over verkoopwinst uitstellen, in het box 3 stelsel vanaf 2026 niet.

- Via een familiefonds kun je schenk- / erfbelasting voorkomen, in box 3 is dit ook mogelijk, maar iets lastiger te structureren.

De vergelijking bij panden is lastiger, dit omdat veel panden worden gefinancieerd met leningen waardoor een extra rendement wordt behaald (rente op de lening is lager dan het rendement). Ook bij vastgoed ligt het omslagpunt op dit moment nog rond de 5% - 6%. Vanaf 2026 zal de wereld er echter anders uitzien (heffing over verkoopwinst).

Het is op dit moment sterk te overwegen om onroerende zaken onder te brengen in een familiefonds of gemeenschappelijke rechtspersoon. De prijzen / waardes van panden zijn hoog en de box 3 heffing zal over enkele jaren minder gunstig zijn. Het is altijd maatwerk en er moeten rekenmodellen worden toegepast. Wij adviseren op dit moment vele DGA's en beleggers bij de te maken keuzes. Zijn er vragen? Neem gerust contact met ons op.

Meer weten van beleggen in bv of box 3

- Beleggen op de Antillen

- Beleggen in vastgoed

- Beleggen in BV of box 3

- Beleggen in BV of box 3

- Box 3 heffing ontwijken

- Crypto in box 1 of box 3

- Voordeel box 3 in aangifte 2021

- Toekomstig box 3 stelsel

- Beleggen met lening in box 3

- ROW verkoop onroerende zaak

- Vastgoed beleggen via STAK

- Box 3 niet altijd buitensporig

- Beleggingspand

- Waardering failliet vermogen in box 3

- Aanpassingen in box 3 in 2023