4,5 van 5 Google reviews

4,5 van 5 Google reviews

Lening aan DGA tegen 2% niet onzakelijk

Op 30 september 2024 heeft de rechtbank Gelderland een interessante uitspraak gepubliceerd met betrekking tot de vennootschapsbelasting (Vpb) en de fiscale behandeling van een leningsovereenkomst tussen een vennootschap en haar aandeelhouder. Deze zaak gaat dieper in op de vraag wanneer een lening tussen een vennootschap en haar directeur-grootaandeelhouder (DGA) als onzakelijk kan worden beschouwd en wanneer er mogelijk sprake is van een verkapte winstuitdeling. De Rechtbank Gelderland ECLI:NL:RBGEL:2024:6105) is van mening dat lenen door de DGA van zijn BV tegen 2% en doorlenen tegen 7% aan bevriende vastgoed man is toegestaan. Het Gerechtshof Arnhem Leeuwarden d.d. 17 februari 2026 ECLI:NL:GHARL:20226:1011 dacht hier anders over, er is sprake van een uitdeling aan de DGA.

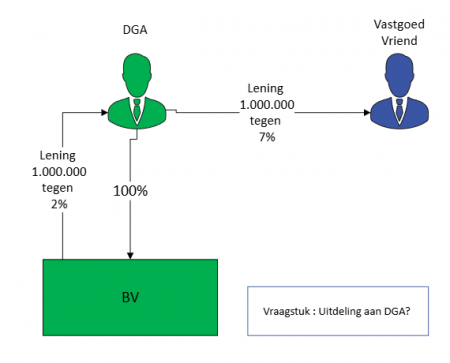

Lening DGA tegen 2% en doorlenen tegen 7%

In deze zaak, stond een vennootschap (belanghebbende) centraal die in het jaar 2018 een lening van € 1.000.000 aan haar directeur-grootaandeelhouder (DGA) had verstrekt. De DGA gebruikte dit bedrag vervolgens om in privé een lening te verstrekken aan derden (een vastgoed vriend). De inspecteur had de belastbare winst van de vennootschap gecorrigeerd op grond van het verschil tussen de rente die de DGA van derden had ontvangen (7%) en de lagere rente die de DGA aan de vennootschap betaalde, deze bedroeg 2%. Volgens de inspecteur zou dit verschil moeten worden gecorrigeerd naar een zakelijke rente en voorts betoogde hij dat er sprake was van een verkapte winstuitdeling aan de DGA. De rechtbank was het met de DGA eens en het Gerechtshof corrigeerde dit en was het met de inspecteur eens.

Handreiking belastingdienst inzake onzakelijke lening tussen gelieerde partijen

Binnen de Belastingdienst is een handreiking opgesteld waarin aandacht wordt besteed aan de bepaling van de omvang van de bevoordeling bij het verstrekken van een onzakelijke lening aan een bv. Deze handreiking is specifiek bedoeld voor het bepalen van de omvang van de gift die besloten ligt in het verstrekken van een lening met onzakelijke voorwaarden of een onzakelijke lening en het bedrag dat op grond van de Successiewet verschuldigd is. De handreiking van 16 pagina's kunt u hier raadplegen.

Zakelijke rente en verkapte winstuitdeling

Het belangrijkste geschilpunt was of de rente op de lening van de vennootschap aan de DGA zakelijk was. De inspecteur stelde dat de rente van 2% veel te laag was in vergelijking met de 7% rente die de DGA ontving van de derden en voerde aan dat er geen zakelijk motief was om een dergelijke lage rente te hanteren. Bovendien werd betoogd dat de vennootschap door een lagere rente te accepteren de DGA bevoordeelde wat zou duiden op een verkapte winstuitdeling. De belanghebbende betoogde daarentegen dat de leenovereenkomst tussen de vennootschap en de DGA zakelijk was, met een passend rentepercentage, omdat de risico’s in de transactie voor de vennootschap lager waren dan die van de DGA. Belanghebbende voerde aan dat de DGA solide genoeg was om de lening terug te betalen zelfs zonder zekerheden.

Noot fiscaal jurist inzake rente op lening aan DGA

De rechtbank kwam tot het oordeel dat de inspecteur niet aannemelijk had gemaakt dat de lening tussen de vennootschap en de DGA onzakelijk was. Het uitgangspunt is dat een vennootschap vrij is om haar bedrijfsvoering naar eigen inzicht in te richten, mits er geen sprake is van bevoordeling van de aandeelhouder. In dit geval werd de rente op staatsobligaties destijds negatief geacht en belanghebbende had een risico-opslag toegepast op basis van de financiële positie van de DGA. De inspecteur had niet aangetoond waarom het rentepercentage van 2% als onzakelijk zou moeten worden beschouwd. In 2018 was de euribor rente nog negatief.

Daarnaast stelde de rechtbank dat er geen sprake was van een vermogensverschuiving of verkapte winstuitdeling. De rechtbank baseerde dit oordeel op het feit dat de volledige lening inmiddels was terugbetaald door de DGA aan de vennootschap en dat de verschillen in rente niet als een bevoordeling konden worden aangemerkt.

Het Gerechtshof ging er in hoger beroep eens goed voor zitten. Volgens het Hof staat het een ondernemer vrij om te handelen (winstgemis). Dit wordt anders als er overeenkomsten met de DGA (of zijn familie / verbonden personen) worden gesloten. Dit dan met als doel om de DGA te bevoordelen. Het Hof zag een duidelijke parallel tussen de lening van de DGA van zijn BV en de lening van de DGA in prive aan zijn vriend (leningen gelijk, tijdstip gelijk en voorwaarden gelijk). De DGA heeft hierdoor een voordeel gekregen dat normaal gesproken (bij een rechtstreekse lening) aan de BV zou toebehoren. De BV stelde nog dat zij minder risico zou lopen (rijke DGA). Het Hof ging hieraan voorbij omdat de vastgoed vriend ook over voldoende vermogen beschikte. Al met al is sprake van een uitdeling.

Bron lening DGA van BV

Rechtbank Gelderland d.d. 30 september 2024 ECLI:NL:RBGEL:2024:6105

Gerechtshof Arnhem Leeuwarden d.d. 17 februari 2026 ECLI:NL:GHARL:20226:1011

Vragen over transacties tussen BV en DGA?

Meer weten van lening dga 2% niet onzakelijk

- DGA en rekening-courantschuld

- DGA-salaris en rekening-courant

- Rekening courant en uitdeling DGA

- DGA met rekening courant schuld

- Lening DGA aan zijn BV

- (On)zakelijke geldleningen en afwaardering

- DGA uitdeling of lening

- Lening DGA aan failliete BV

- Onzakelijke lening DGA aan voetbalclub

- Onzakelijke lening DGA

- Leningen binnen familieverband