4,5 van 5 Google reviews

4,5 van 5 Google reviews

Belastingvrij sporten DGA

De kosten voor een personal trainer en het abonnement voor de sportschool van de DGA vallen onder de gerichte vrijstelling voor arbo voorzieningen en kunnen dus belastingvrij worden verstrekt. In dit artikel werken we de uitspraak van de Rechtbank Zeeland West Brabant d.d. 4 juni 2026 (ECLI:NL:RBZWB:2026:4935) verder uit.

Sportschool belastingvrij vergoeden

Een holding BV voldoet de rekening van de personal trainer en de sportschool. De DGA maakt hiervan gebruik omdat hij van mening is dat de gezondheid van de werknemer ( de DGA) belangrijk is en de gezondheid van de werknemers - op grond van artikel 3 lid 1 arbeidsomstandighedenwet - een arbo voorziening is. Een arbo voorziening is een gerichte vrijstelling en kan dus belastingvrij worden verstrekt, aldus de DGA. De inspecteur legt een naheffingsaanslag loonbelasting op omdat hij van mening is dat dergelijke kosten niet belastingvrij kunnen worden verstrekt en er sprake is van loon (geen gerichte vrijstelling).

De rechtbank is van mening dat er geen direct verband hoeft te zijn met de preventie van ziekteverzuim. De vrijstelling is ruim waardoor ook het verstrekken of vergoeden van de kosten voor een personal trainer en het abonnement voor de sportschool van de DGA zijn aan te merken als gerichte vrijstelling. Er wordt wel een kanttekening gemaakt, de kosten voor de partner (in dienstbetrekking bij de werkmaatschappij en niet bij de holding) vallen hier niet onder.

Sportschool op de werkplek of buiten de deur en belastingen

Volgens de rechtbank maakt dit geen verschil. Op grond van artikel 8.4a lid 2 van de uitvoeringsregeling loonbelasting 2011 zijn arbo voorzieningen op de werkplek en buiten de werkplek beide gericht vrij te stellen. Dit staat ook keurig in het handboek loonheffingen, lees onderdeel 22.1.9 en 22.2.1 (handboek 2026).

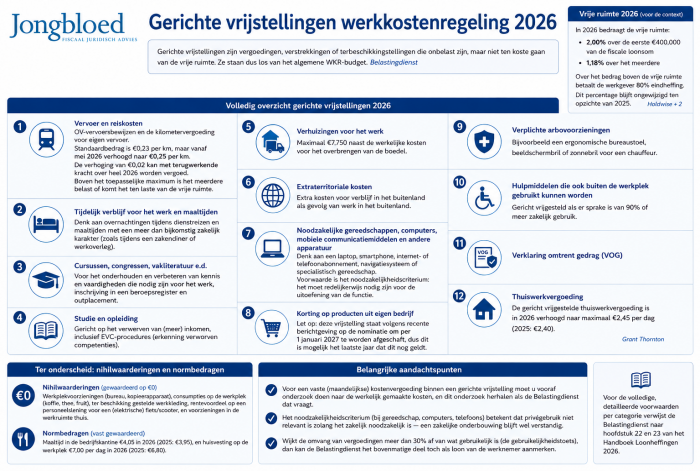

Overzicht gerichte vrijstellingen werkkostenregeling

Noot fiscaal jurist inzake sportschool en personal trainer

Een fitness- of sportabonnement valt in de meeste gevallen nite onder de gerichte vrijstellingen. Als een werkgever de kosten van een externe sportschool betaalt aan de werknemer wordt dat in beginsel gezien als bruto loon waarover loonbelasting en premies moet worden betaald. De werkgever kan het echter aanwijzen als eindheffingsloon en onderbrengen in de vrije ruimte van de werkkostenregeling, hierbij geldt ook de gebruikelijkheidstoets. Een vergoeding van €2.400 per werknemer per jaar wordt altijd als gebruikelijk gezien.

Tot 2022 was bedrijfsfitness relatief makkelijk gericht vrij te stellen als onderdeel van een algemeen arbobeleidsplan. Sinds 2022 geldt de gerichte vrijstelling voor arbovoorzieningen alleen nog voor verplichte arbovoorzieningen; de vrijstelling geldt niet meer voor voorzieningen die louter de algemene gezondheid bevorderen, en een niet-werkgericht sportschoolabonnement valt er dus niet onder. Voorwaarden om wél in aanmerking te komen is dat er een gericht arbo fitness programma binnen het bedrijf is (eventueel via een RI&E plan waarbij aandacht wordt besteed aan functiegebonden gezondheidsrisico's. De deelname mag dan ook niet vrijblijvend zijn.

Deze rechtbank uitspraak gaat een stuk verder en stelt minder voorwaarden. Een gezonde en juiste gedachte van de rechters.

Het is lang onduidelijk geweest of dergelijke kosten belastingvrij kunnen worden verstrekt door de werkgever. De inspecteur stelt dit dan ook terecht aan de orde. Via de u bocht van de arbo voorzieningen zijn dergelijke kosten - volgens de rechtbank - belastingvrij te vergoeden of te verstrekken. De inspecteur stelt nog dat het ongebruikelijk is (de gebruikelijkheidstoets), hiervoor wordt onvoldoende bewijs geleverd. Het ging hier om een familie abonnement, een gedeeltelijke naheffing is dus wel terecht.

In een eerdere conclusie van de AG (ECLI:NL:PHR:2023:449) valt het volgende te lezen:

- Uit de totstandkomingsgeschiedenis en het Handboek Loonheffingen volgt dus dat een door de werkgever geïnitieerd preventie- en gezondheidsprogramma onder de gerichte vrijstelling voor arbovoorzieningen kan vallen. Fitness zou een dergelijk ‘preventie- en gezondheidsprogramma’ kunnen zijn. Weliswaar valt fitness op de werkplek al onder de nihilwaardering in art. 3.7(1)(a) URLB 2011, maar de staatssecretaris heeft in een brief van 30 oktober 2014 tijdens de parlementaire behandeling van het Belastingplan 2015 ook uitdrukkelijk de mogelijkheid opengehouden dat fitness als arbovoorziening onder de gerichte vrijstelling valt, “meer algemeen, als de werkgever risico’s ziet voor de gezondheid van zijn werknemers”:

- “De heer Bashir vraagt ook of het klopt dat fitness op de werkplek onbelast is, maar fitness elders belast. Uit praktische overwegingen kent de fitness op de werkplek inderdaad een nihilwaardering. Het is namelijk bijzonder lastig om de waarde van het individuele privévoordeel van een dergelijke voorziening op de werkplek te bepalen. Het is praktisch ondoenlijk om bij te houden wie van de werknemers gebruikmaakt van zo’n voorziening en in welke mate. Daarom is gekozen voor een nihilwaardering. Fitness buiten de werkplek is inderdaad belast voor zover het betreft niet-werkgerelateerde fitness. In dit geval kan gebruik worden gemaakt van de vrije ruimte. Fitness die wel werkgerelateerd is, bijvoorbeeld voor het onderhouden van fitheid die vereist is voor de uitoefening van werkzaamheden zelf, is gericht vrijgesteld, ongeacht of deze op de werkplek zelf plaatsvindt of elders. Meer algemeen, als de werkgever risico’s ziet voor de gezondheid van zijn werknemers die hij met een gericht fitnessprogramma in zijn Arbobeleidsplan wil wegnemen, dan is dat ook vrijgesteld.”

Maar waar ligt de grens? Volgens een kennisgroep standpunt (KG:204:2022:34) geldt de vrijstelling niet voor arbo verplichtingen die bijdrgen aan de algemene gezondheid, dit ziet meer op gezonde maaltijden, een fiets of algemene sportieve activiteiten. Als de sportschool dus niet werk gerelateerd is vormt de vergoeding of verstrekking belast loon (opnemen in de vrije ruimte). De sportschool moet dus passen bij het beroep. Tja, dat is een erg subjectieve benadering. Verder is nog een aandachtspunt dat het sporten tijdens werktijd moet plaatsvinden, dit aldus het Gerechtshof Amsterdam d.d. 9 februari 2012 ECLI:NL:GHAMS:2012:BV6310.