4,5 van 5 Google reviews

4,5 van 5 Google reviews

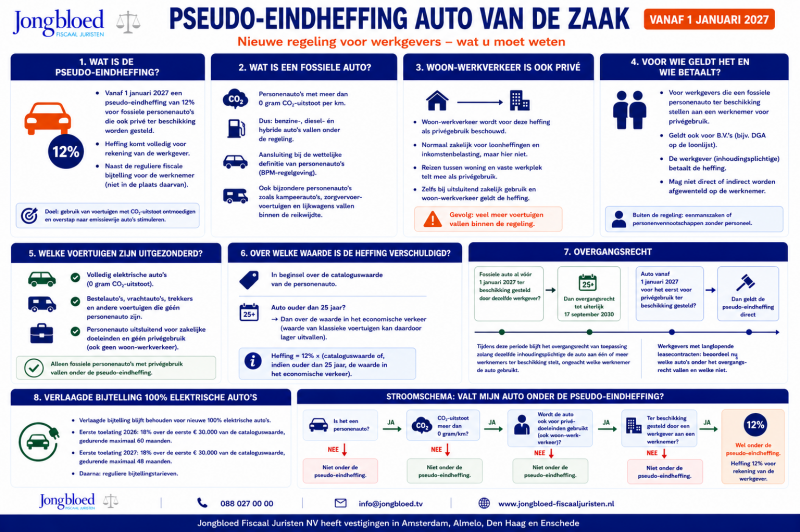

Pseudo-eindheffing vanaf 1 januari 2027

Vanaf 1 januari 2027 wordt een nieuwe pseudo-eindheffing ingevoerd voor werkgevers die een fossiele personenauto aan werknemers ter beschikking stellen. De maatregel maakt deel uit van het Belastingplan 2026 en heeft gevolgen voor werkgevers. Daarbij speelt niet alleen de keuze tussen elektrisch en fossiel rijden een rol, maar ook de wijze waarop auto's aan werknemers beschikbaar worden gesteld.

Volgens de telegraaf kan deze heffing voor werkgevers een miljard extra gaan kosten. De nieuwe regeling geldt niet alleen voor brandstofauto's van de zaak maar ook voor vervangend vervoer bij onderhoud of schade. Werkgevers- en belangenorganisaties zullen de overheid nog een "brandbrief" sturen over deze nieuwe wetgeving. Over dit onderwerp is in 2025 ook een rapport verschenen (35 pagina's)

Pseudo eindheffing voor de auto van de zaak

Met ingang van 1 januari 2027 wordt een pseudo-eindheffing ingevoerd voor fossiele personenauto’s die door een werkgever ook voor privédoeleinden beschikbaar worden gesteld aan werknemers. De heffing bedraagt 12% en komt volledig voor rekening van de werkgever.

Het betreft een afzonderlijke heffing die naast de reguliere fiscale bijtelling bij een werknemer kan bestaan (afhankelijk van het gebruik). Kortom de pseudo eindheffing komt niet in de plaats van de fiscale bijtelling bij de werknemer.

De regeling is nadrukkelijk bedoeld om het gebruik van voertuigen met CO₂-uitstoot verder te ontmoedigen en de overstap naar emissievrije personenauto’s te stimuleren.

Brandstof boete bij fossiele auto’s

Voor de toepassing van de pseudo-eindheffing wordt uitgegaan van personenauto’s die een CO₂-uitstoot hebben van meer dan 0 gram per kilometer. Dit betekent dat niet alleen de traditionele benzine- en dieselauto’s onder deze definitie vallen, maar ook hybride voertuigen worden aangemerkt als fossiele personenauto. Een hybride auto profiteert daarom niet van de uitzonderingspositie die volledig elektrische voertuigen wel hebben.

De wet sluit aan bij de wettelijke definitie van personenauto’s binnen de BPM-regelgeving. Daardoor vallen ook bijzondere personenauto’s, zoals bepaalde kampeerauto’s, zorgvervoervoertuigen en lijkwagens, binnen de reikwijdte van de regeling.

Woon-werkverkeer is ook privé bij pseudo eindheffing

Een opvallend aspect van de nieuwe regeling is dat woon-werkverkeer als privégebruik wordt beschouwd. Normaal gesproken wordt woon-werkverkeer voor de inkomstenbelasting en loonheffingen juist als zakelijk verkeer aangemerkt. Voor de pseudo-eindheffing wordt hier, net zoals voor de btw vanaf geweken. Hierdoor telt het reizen tussen woning en vaste werkplek mee als privégebruik.

Dat betekent dat een auto die uitsluitend wordt gebruikt voor zakelijke ritten en woon-werkverkeer ook onder de pseudo-eindheffing valt. In de praktijk zal dit ertoe leiden dat aanzienlijk veel voertuigen binnen de regeling terechtkomen

Wie betaalt de pseudo eindheffing?

De regeling geldt voor werkgevers die een fossiele personenauto ter beschikking stellen aan een werknemer voor privégebruik. Onder werkgevers vallen eenmanszaken of personenvennootschappen met personeel, maar ook B.V.’s (zoals alleen de DGA op de loonlijst). Een DGA die een fossiele of hybride auto van zijn eigen BV rijdt, kan daardoor met de nieuwe regeling worden geconfronteerd.

De pseudo-eindheffing wordt verschuldigd door de inhoudingsplichtige werkgever en mag niet direct of indirect worden afgewenteld op de werknemer. De financiële last komt dus rechtstreeks terecht bij de werkgever.

Ondernemers die hun onderneming drijven in de vorm van een eenmanszaak of personenvennootschap zonder personeel vallen buiten de regeling.

Welke voertuigen zijn uitgezonderd voor pseudo eindheffing

Niet alle voertuigen vallen onder de nieuwe heffing. De pseudo-eindheffing geldt uitsluitend voor personenauto’s met een CO₂-uitstoot van meer dan 0 gram per kilometer die ook privé gebruikt mogen worden. Volledig elektrische auto's blijven daardoor buiten de regeling. Daarnaast vallen bestelauto’s, vrachtauto’s, trekkers en andere voertuigen die niet kwalificeren als personenauto niet onder de pseudo-eindheffing.

Ook een personenauto die uitsluitend voor zakelijke doeleinden beschikbaar wordt gesteld en waarbij geen sprake is van privégebruik (ook geen woon-werkverkeer), valt buiten de heffing.

Over welke waarde is de pseudo eindheffing verschuldigd

Voor de berekening van de pseudo-eindheffing wordt in beginsel aangesloten bij de cataloguswaarde van de personenauto.

Voor oudere voertuigen geldt echter een afwijkende regeling. Indien een auto ouder is dan 25 jaar, wordt niet uitgegaan van de oorspronkelijke catalogusprijs maar van de waarde in het economische verkeer. Dit betekent dat voor klassieke voertuigen een aanzienlijk lagere grondslag kan gelden dan voor jongere auto's.

Overgangsrecht inzake pseudo eindheffing

De wetgever heeft overgangsrecht opgenomen voor bestaande situaties.

- Fossiele personenauto’s die vóór 1 januari 2027 al door dezelfde werkgever ter beschikking zijn gesteld, vallen niet direct onder de nieuwe pseudo-eindheffing. Voor deze auto's geldt een overgangsperiode die uiterlijk eindigt op 17 september 2030. Tijdens deze periode blijft het overgangsrecht van toepassing zolang dezelfde inhoudingsplichtige de betreffende auto aan één of meer werknemers ter beschikking stelt. Het maakt daarbij niet uit welke werknemer de auto gebruikt.

- Voor voertuigen die vanaf 1 januari 2027 voor het eerst voor privégebruik ter beschikking worden gesteld, geldt de pseudo-eindheffing direct.

Werkgevers met langlopende leasecontracten doen er daarom verstandig aan om reeds nu te beoordelen welke voertuigen onder het overgangsrecht vallen en welke niet.

Verlaagde bijtelling personenauto’s

Naast de invoering van de pseudo-eindheffing verandert ook de bijtelling voor 100% elektrische auto’s. Aanvankelijk zou de verlaagde bijtelling voor elektrische auto's per 2026 volledig verdwijnen. Uiteindelijk is besloten om gedurende een korte periode een korting te behouden voor nieuwe emissievrije auto's.

Voor volledig elektrische auto's die in 2026 voor het eerst op kenteken worden gezet, bedraagt de bijtelling gedurende maximaal 60 maanden 18% over de eerste € 30.000 van de cataloguswaarde. Voor auto's met een eerste toelating in 2027 geldt een percentage van 20% over hetzelfde bedrag. Voor zover de cataloguswaarde hoger is dan € 30.000 blijft het reguliere bijtellingspercentage van 22% van toepassing. Hierdoor blijft het fiscale voordeel van elektrisch rijden voorlopig bestaan, al wordt het voordeel stapsgewijs verder afgebouwd.

In combinatie met de nieuwe pseudo-eindheffing voor fossiele auto's ontstaat daarmee een steeds grotere fiscale stimulans om te kiezen voor volledig emissievrije mobiliteit.

Noot fiscaal jurist inzake pseudo eindheffing

De invoering van de pseudo-eindheffing laat een belangrijke koerswijziging in de fiscale behandeling van auto's van de zaak zien. Waar de aandacht jarenlang vooral uitging naar de bijtelling voor de werknemer, verschuift de focus nu nadrukkelijk naar de werkgever.

De impact van de lasten voor het ter beschikking stellen van auto’s kan aanzienlijk zijn. De pseudo-eindheffing van 12% komt namelijk bovenop de bestaande autokosten en staat los van een eventuele bijtelling bij de werknemer. Hierdoor kunnen de totale lasten van een fossiele of hybride auto vanaf 2027 aanzienlijk hoger uitvallen dan nu vaak wordt aangenomen.

Opvallend is daarnaast dat woon-werkverkeer voor deze regeling als privégebruik wordt aangemerkt. Hierdoor zullen voortaan auto's die in de praktijk louter zakelijk worden gebruikt en voor woon-werkverkeer toch onder de heffing vallen.

Daarnaast geldt de nieuwe regeling per maand, dus ook voor vervangend vervoer. Als een werknemer met een elektrische auto deze voor onderhoud naar de garage brengt en tijdelijk een hybride auto krijgt (voor 2 weken), moet hierover dus ook de pseudo eindheffing worden toegepast. Valt het onderhoud in 2 maanden dan moet de correctie in beide maanden worden uitgevoerd (boete al vlot € 1.000 euro).

Tip werkgevers inzake pseudo eindheffing 2027

- Werkgevers doen er verstandig aan om leaseregelingen en het gebruik van ter beschikking gestelde auto’s tijdig tegen het licht te houden. Voor voertuigen die vóór 1 januari 2027 al ter beschikking zijn gesteld, geldt namelijk overgangsrecht tot uiterlijk 17 september 2030. Dit kan aanleiding zijn om het beleid hierop aan te passen.

- Laat vóór het aangaan of verlengen van een leasecontract doorrekenen wat de totale werkgeverslasten zijn gedurende de volledige looptijd. In sommige gevallen blijkt een elektrische auto vanaf 2027 fiscaal voordeliger dan een hybride of brandstofauto, zelfs wanneer de maandelijkse leaseprijs hoger ligt.