4,5 van 5 Google reviews

4,5 van 5 Google reviews

Concernregeling werkkostenregeling

De wet op de loonbelasting is in de basis een hele simpele wet. Alle voordelen die opkomen en samenhangen met de dienstbetrekking zijn belast. De wet wordt iets complexer als wordt gekeken naar gerichte vrijstellingen, nihilwaarderingen en de vrije ruimte van de werkkostenregeling. Een gerichte vrijstelling ziet bijvoorbeeld op een vergoeding voor (zakelijke) reiskosten tot maximaal EUR 0,25 per kilometer. De vergoeding hangt wel samen met het dienstverband maar is niet belast. Een voorbeeld van een nihilwaardering is de koffie die op kantoor wordt gedronken. Wel een voordeel, maar niet belast.

Vrije ruimte werkkostenregeling

Bij de vrije ruimte van de werkkostenregeling kunnen niet gericht vrijgestelde of op nihil gewaardeerde vergoedingen en verstrekkingen van de werkgever in principe ook onbelast blijven, zolang deze binnen de vrije ruimte vallen.

De vrije ruimte wordt berekend als een percentage van de fiscale loonsom en is dus voor ieder werkgever verschillend. Voor 2026 bedraagt de vrije ruimte 2% van de fiscale loonsom tot EUR 400.000 en 1,18% van het van de fiscale loonsom boven deze EUR 400.000.

Eindheffing werkkostenregeling

Zijn de als eindheffingsloon aangewezen vergoedingen en verstrekkingen hoger dan de aldus berekende vrije ruimte dan betaalt de werkgever over het meerdere 80% eindheffing. Eindheffing wil zeggen dat de loonbelasting door de werkgever wordt betaald; werknemers zien dit dus niet op hun loonstrook.

Als er meerdere werkgevers (in de loonbelasting aangeduidt als inhoudingsplichtigen) tot een concern behoren, kan het aantrekkelijk zijn gebruik te maken van de zogenoemde concernregeling.

Wat is de concernregeling bij toepassing van de werkkostenregeling?

Bij toepassing van de concernregeling worden alle fiscale loonsommen binnen het concern bij elkaar opgeteld voor het berekenen van de vrije ruimte. Daarbij kan men niet 'cherry picken'; bij toepassing van de concernregeling kunnen kwalificerende concernonderdelen niet worden uitgezonderd. De basisregel dat elke inhoudingsplichtige zijn eigen vrije ruimte berekent op basis van zijn eigen fiscale loonsom wordt met deze regeling dus doorbroken. Dat is met name aantrekkelijk als de vrije ruimte bij de ene entiteit wordt overschreden (en dus 80% eindheffing moet worden afgedragen), terwijl een andere entiteit de vrije ruimte niet volledig gebruikt.

Wat zijn de voorwaarden voor toepassing van de concernregeling

Er is sprake van een concern als gedurende het gehele kalenderjaar:

- de inhoudingsplichtige een belang van ten minste 95% heeft in een andere inhoudingsplichtige; of

- de andere inhoudingsplichtige voor ten minste 95% een belang heeft in de inhoudingsplichtige, of

- een derde voor ten minste 95% een belang houdt in de inhoudingsplichtige en voor ten minste 95% een belang houdt in een andere inhoudingsplichtige.

Concernonderdelen die in de loop van een jaar worden gekocht of afgestoten, vallen voor dat jaar buiten de concernregeling: de bezitseis gedt voor een volledig kalenderjaar.

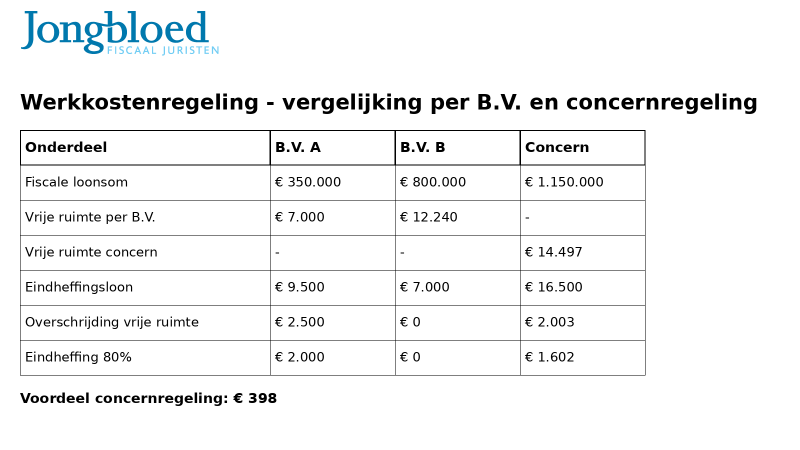

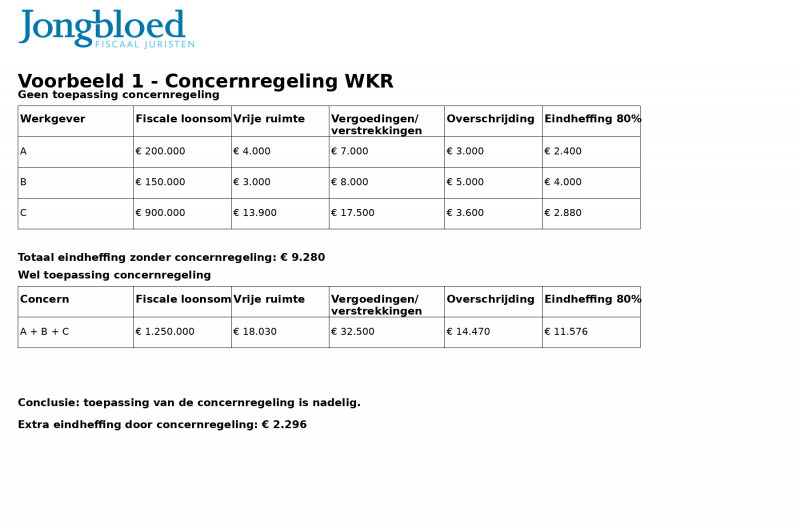

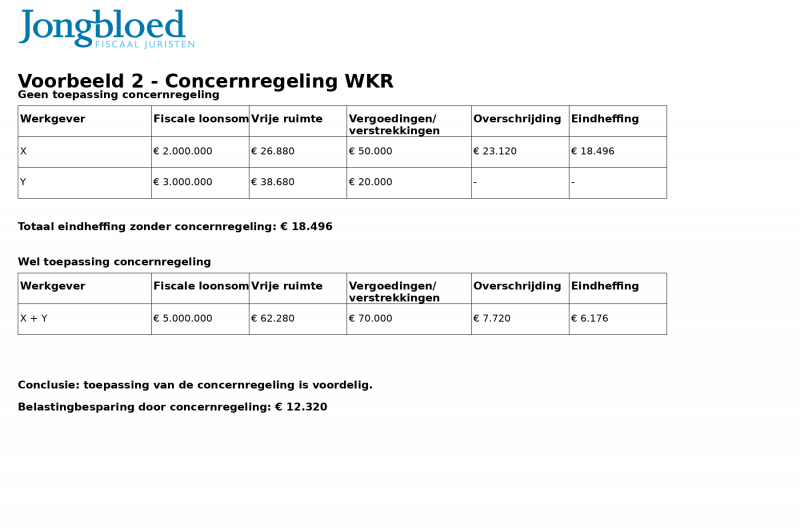

Is de concernregeling voordelig?

Het voordeel van toepassing van de concernregeling wordt onderstaand gedemonstreerd in een gestyleerd voorbeeld:

Wie betaalt de belasting bij toepassing van de concernregeling

Bij toepassing van de concernregeling wordt de bij overschrijding van de (collectieve) vrije ruimte verschuldigde loonbelasting aangegeven en afgedragen door het concernonderdeel met de hoogste fiscale loonsom.

Loon uit vroegere dienstbetrekking

Loon uit vroegere dienstbetrekking (bijvoorbeeld pensioen of een ontslaguitkering) valt buiten de berekening van de omvang van de vrije ruimte als dit meer is dan 10% van de totale loonsom. Het 10%-criterium speelt ook bij de concernregeling een rol. De Belastingdienst heeft in een Kennisgroepstandpunt bevestigd dat de beoordeling van het 10%-criterium zowel kan plaatsvinden op concernniveau als op inhoudingsplichtigenniveau. De keuze welke methode wordt toegepast geldt voor alle deelnemende inhoudingsplichtigen aan de concernregeling in het betreffende kalenderjaar.

Wat zijn de administratieve verplichtingen bij toepassing concern regeling WKR

Per deelnemer het volgende vastleggen:

- Naam en loonheffingsnummer

- Toale fiscale loon

- Overzicht vergoedingen en verstrekkingen

- Berekening van de te betalen loonbelasting op concern niveua en de naam van de deelnemer die de belasting aangeeft en heeft betaald

Bronnen concernregeling werkkostenregeling

Rechtbank Noord Holland 31 januari 2018, ECLI:NL:RBNHO:2018:545

KG:204:2024:12 Concernregeling