4,5 van 5 Google reviews

4,5 van 5 Google reviews

Fiscale bedrijfsopvolgingsregeling anno 2023

Het CPB heeft onderzoek gedaan naar de bedrijfsopvolgingsregeling in de inkomstenbelasting en schenk- en erfbelasting. Het kabinet heeft de onderzoeksresultaten tot zich genomen en is eind 2022 met een reactie gekomen. Deze reactie is gevat in een brief van de Minister van Economische Zaken en Klimaat waarin te lezen is dat er een evaluatie van de fiscale bedrijfsopvolgingsregeling plaats zal gaan vinden. Al met al zal er de komende jaren niet veel veranderen bij de bedrijfsopvolgingsregeling, zie hiertoe onderstaande paragraag inzake Jetten 1 !

De overdracht van een onderneming is een belangrijk moment in het kader van de continuïteit van een onderneming. Mocht een overdracht leiden tot belastingheffing, dan zou het voorbestaan van de onderneming gevaar kunnen lopen. Vanuit die gedachte zijn er fiscale regelingen ontworpen die ervoor moeten zorgen dat een acute betaling achterwege blijft bij een overdracht van de onderneming, veelal binnen de familiesfeer.

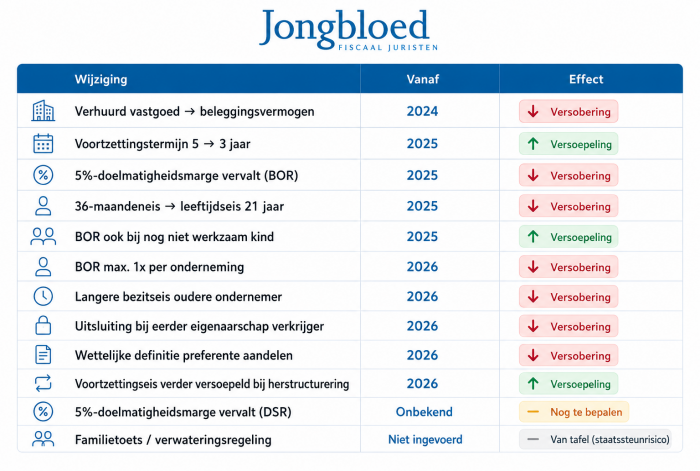

Wijzigingen bedrijfsopvolging in 2024 - 2026

Bedrijfsopvolgingsregeling 2026 - 2030

Het coalitie akkoord "Jetten 1" is overwegend gunstig voor het bedrijfsleven, of beter "er zal weinig veranderen". De vennootschapsbelasting wordt niet verhoogd en tevens blijven vele regelingen (zoals de bedrijfsopvolgingsregeling, expatregeling, innovatiebox, verliesverrekening, deelnemingsvrijstelling en de WBSO redelijk ongewijzigd. De belastingen op sparen, erven en schenken blijven voor de DGA ook gelijk. Omdat het familiebedrijf voor Nederland erg belangrijk is blijft de bedrijfsopvolgingsregeling dus gewoon bestaan. Vorenstaande staat opgenomen in het coalitie akkoord 2026 - 2030 met als titel "Aan de slag, bouwen aan een beter Nederland", dit akkoord is op 30 januari 2026 bekend geworden. Of de plannen - met dit minderheidskabinet - ook gerealiseerd gaan worden is nog niet bekend.

Aanpassing bedrijfsopvolging in 2025 en/of 2026

De tweede kamer heeft in april 2024 gesproken over een versobering van de BOR (initiatiefwetsvoorstel groenlinks PVDA). De meerderheid van de tweede kamer wil hier niet aan. In april 2024 is een internetconsultatie begonnen. De huidige BOR lijkt gewoon in stand te blijven, wel met wat kleine aanpassingen. De belangrijkste maatregelen welke vermoedelijk worden doorgevoerd :

- 2024: vastgoed dat aan derden wordt verhuurd valt niet meer onder de BOR en de DSR

- 2025: vrijstelling €1.325.253, over meerdere is 17% belastbaar.

- 2026: minimaal belang 5% voor toepassing BOR (DSR later)

- 2025: kopen bedrijf en dan schenken moeilijker maken, minimumbezitseis van 1 jaar naar 5 jaar

- 2025: herstructureringen zullen niet langer een beperking opleveren voor de bezits- en voortzettingseis

- 2025: minimum voortzettingseis van 5 jaar naar 3 jaar

- 2025: verkrijger thans minimaal 3 jaar in dienstbetrekking, dit vervalt in 2025

- 2025: vrijstelling 100% tot € 1.500.000, over meerdere is 30% belastbaar

- 2025: Minimumleeftijd verkrijger 21 jaar, bij overlijden geen minimale leeftijd

Doorschuifregeling inkomstenbelasting bij bedrijfsopvolgingsregeling

In de inkomstenbelasting zijn er in het kader van de bedrijfsopvolgingsregeling een tweetal regelingen opgenomen. Beide regelingen betreffen een doorschuifregeling (hierna DSR).

Winst uit onderneming en bedrijfsopvolging

De eerste DSR ziet op winstgenieters. Een ondernemer die winst uit onderneming geniet drijft zijn onderneming veelal in de vorm van een eenmanszaak, maatschap, vof of cv. De winst die zij behalen wordt als inkomen uit werk en woning (box 1) belast. Ingeval er sprake is van een bedrijfsoverdracht, kan er, indien aan de voorwaarden wordt voldaan, gebruik worden gemaakt van de DSR. Dit betekent dat er géén afrekening plaatsvindt over stille reserves en goodwill en kunnen fiscale reserves onder voorwaarden ook worden doorgeschoven naar de bedrijfsopvolger. Deze bedrijfsopvolger dient de onderneming dan wel als ondernemer te continueren. Deze DSR geldt niet alleen voor bedrijfsopvolging binnen de familiesfeer, maar ook voor de overdracht tussen maten, vennoten of de overdracht aan een werknemer.

Aanmerkelijk belang en bedrijfsopvolging

De tweede DSR ziet op aanmerkelijkbelanghouders, dit betreffen veelal DGA’s die meer dan 5% van de aandelen houden in bijvoorbeeld een bv of nv. De overdracht van de aandelen leidt in beginsel tot inkomen uit aanmerkelijk belang (box 2). Indien de vennootschap echter een onderneming drijft, kan onder voorwaarden gebruik worden gemaakt van de DSR. Dit betekent dat er niet afgerekend hoeft te worden en dat de aanmerkelijkbelangclaim doorgeschoven kan worden naar de verkrijger van de aandelen. Deze DSR wordt met name toegepast in de familiesfeer en niet bij de overdracht aan medeaandeelhouders of werknemers.

Voorwaardelijke vrijstelling schenk- en erfbelasting bij BOR

Bij een schenking of een overlijden is de hoofdregel dat er schenk- of erfbelasting verschuldigd is. Het daarvoor geldende tarief kan oplopen tot 40%. De schenk- en erfbelasting kent echter een voorwaardelijke vrijstelling indien er een (deel van een) onderneming wordt geschonken of indien er tot de nalatenschap een onderneming behoort. Indien degene die de schenking doet, of komt te overlijden, de onderneming reeds een langere periode drijft, dan kan er een beroep worden gedaan op de vrijstelling. Voorwaarde is dan wel dat de voortzetter de onderneming minimaal vijf jaar voortzet. Wordt de onderneming binnen vijf jaar beëindigd, dan wordt de belasting die verschuldigd zou zijn als er geen vrijstelling toegepast kon worden, alsnog geïnd.

De toekomst van de bedrijfsopvolgingsregeling

Zoals eerder te lezen in dit artikel, is de bedrijfsopvolgingsregeling in het leven geroepen om de continuïteit van een onderneming niet in gevaar te laten komen indien een ondernemer zijn onderneming overdraagt of indien hij of zij komt te overlijden. De evaluatie van de fiscale bedrijfsopvolgingsregeling zal al op korte termijn volgen, naar verwachting zal er dit voorjaar een reactie komen vanuit het kabinet waarin zij een aantal vragen zullen onderzoeken. Vragen die daarbij aan de orde komen zijn:

- Hoe kan een beter onderscheid worden gemaakt tussen ondernemings- en beleggingsvermogen voor de BOR en DSR (naast het wettelijk aanmerken van aan derden verhuurd vastgoed als beleggingsvermogen in de BOR en de DSR)?

- Kan de toegang tot de DSR en BOR beperkt worden tot reguliere aandelen waarmee daadwerkelijk ondernemingsrisico wordt gelopen, bijvoorbeeld reguliere aandelen met een stemrecht? En hoe kunnen deze aandelen worden gedefinieerd?

- Is het wenselijk om de dienstbetrekkingseis in de DSR te laten vervallen dan wel anders vorm te geven?

- Is het mogelijk om de huidige bezits- en voortzettingseis in de BOR zodanig aan te passen, dat deze positiever uitpakt voor de flexibiliteit van ondernemingen (wijziging ondernemingsactiviteiten), waarbij alleen reële bedrijfsopvolgingen in aanmerking komen?

- Is het mogelijk om toepassing van de DSR en BOR te beperken tot een eenmalige toepassing, zodat meermaals gebruikmaken voor dezelfde onderneming tussen dezelfde personen niet mogelijk is (BOR-carrousel)?

- Kan navolging gegeven worden aan de aanbevelingen die het CPB doet om het gebruik van de doorschuifregelingen beter te registreren en in aangiftes op te nemen?

- Welke beleidsopties die het CPB geeft voor een doelmatiger regeling zijn wenselijk?

- Welke knelpunten in de uitvoering die de Belastingdienst heeft gesignaleerd, kunnen verholpen worden?

- Welke knelpunten in de uitvoering die ondernemers signaleren, kunnen verholpen worden?

- Wat is de verdeling van het ondernemings- en beleggingsvermogen in de BOR?

De tendens van de vragen duidt op het voorkomen van het oneigenlijk gebruik van de regeling. Daarbij is de verwachting niet dat de DSR of de voorwaardelijke vrijstelling worden afgeschaft. Wel zou het kunnen zijn dat er meer en / of strengere voorwaarden gaan gelden.

Noot fiscaal jurist inzake bedrijfsopvolging 2023 en daarna

We zijn in afwachting van de ontwikkelingen op dit gebied, periodiek wordt de fiscale bedrijfsopvolging vanuit verschillende invalshoeken bekritiseerd. Waar in een eerder onderzoek van het CPB werd geconcludeerd dat de DSR en voorwaardelijke vrijstelling niet nodig zouden zijn omdat veel bedrijven over voldoende liquiditeit beschikken om de belastingheffing als gevolg van een schenking of overlijden te kunnen voldoen, zien we in onze praktijk veelal anders. Veel familiebedrijven zijn kapitaalintensief, zij beschikken bijvoorbeeld over een eigen pand, materieel en voorraad. Vaak staat hier een financiering tegenover met voorwaarden zoals een non-onttrekkingsverklaring. Tevens zit het vermogen veelal in de onderneming en niet in privé bij de ondernemer of diens nabestaanden. Wat men wel eens vergeet, is namelijk dat de belastingheffing bij een schenking of een overlijden voor rekening komt van de privépersoon.

Gratis fiscale informatie en advisering inzake BOR

Voor verdere informatie kunt u zich inschrijven op onze nieuwsbrief of ons volgens op Facebook of LinkedIn. U kunt uw vraag stellen via e-mail, binnen 48 uur krijgt u van ons een offerte of een advies. Meer informatie over ons kantoor treft u hier aan (magazine).

Bent u bezig met een bedrijfsopvolging of wilt u hier eens over worden bijgepraat? Neem gerust contact op met de auteur van dit artikel.

Bron bedrijfsopvolging 2023

Rapport Evaluatie fiscale regeling gericht op bedrijfsoverdracht door CPB (april 2022)

Initiatief voorstel vervallen bedrijfsopvolgingsregeling (juni 2022)

Offerte voor traject bij een bedrijfsopvolging?

Meer weten van bedrijfsopvolging in de toekomst

- Bedrijfsopvolging eenmanszaak & VOF

- Plan bedrijfsopvolging

- Bedrijfsopvolging en CV

- Procedure EHRM Bedrijfsopvolging zinvol?

- Afschaffen bedrijfsopvolgingsfaciliteit

- Schenkbelasting en bedrijfsopvolging

- Verhuur bedrijf en bedrijfsopvolgingsregeling

- Praktijkcasus bedrijfsopvolging In Person

- Wijziging bedrijfsopvolging

- BOR en liquide middelen

- Bedrijfsopvolging bij overname of uitbreiding

- Geruisloze doorschuiving herroepen

- Bedrijfsopvolging onder druk

- Vordering op kinderen na bedrijfsoverdracht

- Checklist fiscale route bedrijfsopvolging