4,5 van 5 Google reviews

4,5 van 5 Google reviews

Anonimiseren van vermogen vanaf 2025

Het anonimiseren van vermogen komt aan de orde indien een natuurlijk persoon een belang heeft in een bv, waarbij de bv over een substantieel vermogen beschikt. In dat geval is er de mogelijkheid om via een herstructurering het vermogen niet tot uitdrukking te laten komen in de jaarrekening die gepubliceerd dient te worden bij de kamer van koophandel.

Wij zullen in deze notitie de volgende onderdelen behandelen:

- Kader anonimisering vermogen;

- Anonimiseringsstructuur tot 1 januari 2025;

- Anonimiseringsstructuur vanaf 1 januari 2025.

In dit artikel wordt een nadere toelichting gegeven over de mogelijkheden om vermogen te anonimiseren.

Kader anonimisering vermogen

Het anonimiseren van vermogen komt aan de orde op het moment dat een dga over een substantieel vermogen in zijn holding beschikt. Dit kan bijvoorbeeld door een verkoop van een deelneming of jaarlijkse aangroei van vermogen als gevolg van winsten uit een deelneming. Dit vermogen bevindt zich in bijvoorbeeld een bv. Deze bv is verplicht zijn jaarrekening jaarlijks te deponeren bij de Kamer van Koophandel en deze jaarrekening kan door iedereen worden opgevraagd. Daardoor is openbaar welk vermogen zich in een bepaalde vennootschap bevindt en kan tevens achterhaald worden wie gerechtigd is tot dit vermogen. Dit kan als onwenselijk worden ervaren.

Uitgangspunt

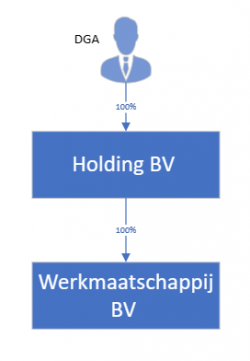

Een vereenvoudigde ondernemingsstructuur kan als volgt worden weergegeven:

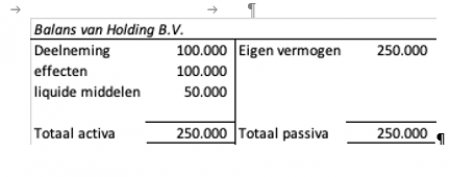

Stel er bevindt zich een 40% belang in de holding en deze wordt gewaardeerd op de kostprijs van € 100.000, de balans van deze vennootschap ziet er dan als volgt uit:

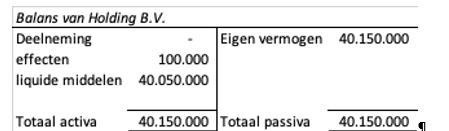

Stel deze deelneming wordt verkocht voor € 100 miljoen. Indien er geen actie wordt ondernomen zal per het einde van het boekjaar een vermogen van ruim € 40 miljoen zichtbaar worden in deze holding, de balans ziet er dan als volgt uit:

Deze balans zal bij de Kamer van Koophandel gepubliceerd moeten worden en daarmee wordt openbaar hoeveel vermogen zich in de vennootschap bevindt.

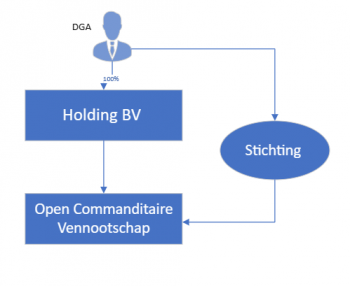

Anonimiseringsstructuur tot 1 januari 2025

Hierna gaan wij in op de anonimiseringsstructuur die tot 1 januari 2025 als zodanig werkt en vanaf dat moment fiscaal leiden tot een afrekening of, bij het tussenvoegen van een bv leidt tot het moeten opnemen van het vermogen op de balans van de tussengeschoven bv.

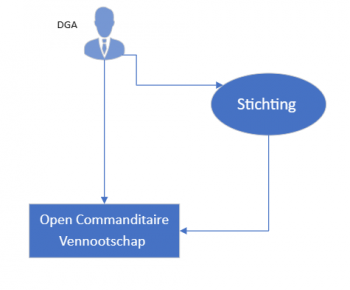

Hieronder is een structuur weergegeven waarbij een dga, na verkoop van zijn deelneming zijn vermogen heeft ondergebracht in een open commanditaire vennootschap. Deze open commanditaire vennootschap (ocv) is – net zoals een bv – vennootschapsbelasting plichtig. Het verschil tussen een ocv en een bv is dat een ocv zijn jaarrekening niet hoeft te publiceren bij de Kamer van Koophandel. Dit leidt ertoe dat derden geen inzicht hebben in de omvang van het vermogen dat zich in de ocv bevindt.

Met ingang van 1 januari 2025 zal de ocv echter niet meer vennootschapsbelastingplichtig zijn, maar fiscaal tranparant zijn. Als er geen actie wordt ondernomen zal er afgerekend moeten worden over het gehele vermogen dat zich in de ocv bevindt tegen 33% aanmerkelijk belangheffing.

Het is mogelijk deze afrekening te voorkomen door een nieuwe bv op te richten en het belang dat de dga houdt in de ocv in te brengen in deze bv. De ondernemingsstructuur ziet er dan als volgt uit:

Het hiervoor beschreven tussenvoegen van een bv voorkomt een fiscale afrekening, doch zal de bv vanaf dat moment de bezittingen en schulden van de ocv op haar eigen balans moeten verantwoorden. Dit met als gevolg dat op de balans van deze nieuw opgerichte bv het vermogen weer zichtbaar zal zijn. De toegevoegde waarde van de ocv gaat hiermee teniet in het kader van het anonimiseren van vermogen en zou dan ook opgeheven kunnen worden.

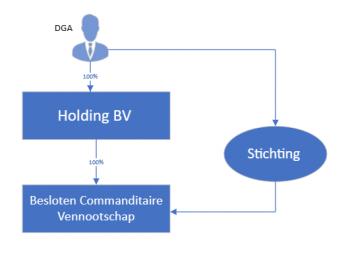

Anonimiseringsstructuur vanaf 1 januari 2025

Ondanks dat de relatief bekende anonimiseringsstructuur met een ocv met ingang van 1 januari 2025 niet meer mogelijk is, kan alsnog hetzelfde doel worden bereikt middels een alternatieve structuur. In die structuur wordt een besloten commanditaire vennootschap gebruikt. Daarbij zal er wel een bv als commanditaire vennoot fungeren, doch zal deze bv het belang dat zij houdt in deze besloten commanditaire vennootschap waarderen op de kostprijs. Om dit te mogen doen zullen er een aantal stappen – in de juiste volgorde – genomen moeten worden. De uiteindelijke structuur ziet er dan als volgt uit:

Fiscaal advies fiscaal jurist inzake anonimiseren of estate planning

Deze notitie is een vereenvoudigde weergave van de structuur die het mogelijk blijft maken om vermogen te anonimiseren waarbij buitenstaanders geen inzicht krijgen in het vermogen dat zich in een bv-structuur bevindt. Fiscaal wordt er niet geanonimiseerd, met dien verstande dat er juiste aangiften en afdrachten van vennootschapsbelasting plaats blijven vinden.

Wij als Jongbloed Fiscaal Juristen adviseren over deze structuren en begeleiden bij het implementeren hiervan. Dit doen wij in samenspraak met de notaris van onze cliënt of werken samen met een notaris uit ons netwerk.

Heeft deze notitie uw aandacht getrokken en bent u benieuwd of het anonimiseren van uw vermogen ook mogelijk is? Dan nodigen wij u graat uit voor een persoonlijk gesprek op ons kantoor in Almelo, Den Haag of Enschede. Stuur gerust een e-mail voor een bespreking of offerte.