4,5 van 5 Google reviews

4,5 van 5 Google reviews

Vastgoed dat wél kwalificeert voor de BOR

In de praktijk is er veel te doen om de kwalificatie van vastgoed voor de bedrijfsopvolgingsregelingen (BOR). Veelal zal het vastgoed niet kwalificeren voor de BOR. Bij vastgoed dat verhuurd wordt aan de eigen onderneming kan dit anders uitpakken, mits er goed gestructureerd wordt. In dit artikel zetten wij deze structurering uiteen, hetgeen wij tot de verbeelding laten spreken aan de hand van een inleidende casus.

Het familie vastgoedbedrijf

In een rapport van PWC uit 2026 wordt duidelijk dat door diverse wetswijzigingen het familievastgoedbedrijf moet rekenen over fors gestegen belastingdruk bij schenking of overlijden. Bij een schenking kan de belastingdruk oplopen tot 70% en bij vererving tot 44%. Deze tarieven lagen 5 jaar geleden nog op 40% en 25%. Familiebedrijven buiten de vastgoedsector betalen anno 2026 slechts 6%-8%. De enorme stijging binnen het vastgoedfamiliebedrijf vormt een bedreiging voor de toekomst en investeringsmogelijkheden binnen de vastgoed wereld in Nederland. Sinds 2024 is de overgang van vastgoed binnen de bedrijfsopvolgingsregeling vrijwel onmogelijk (soms wel bij hotels, etc.). Door de belastingheffing zal de ontwikkeling van vastgoed in Nederland fors dalen en dit heeft ook gevolgen voor de verduurzaming, stedelijke ontwikkeling en betaalbare huurwoningen. Tevens zal er - door de belastingheffing - gedwongen verkoop moeten plaatsvinden. Conclusie is simpel, stel de BOR/DSR weer open voor vastgoedbedrijven en versoepel de wetgeving voor de overdrachtsbelasting.

Bedrijfsopvolging in 2023 gunstiger

Opvolgers die een onderneming erven of geschonken krijgen zijn minder belasting kwijt over deze verkrijging. De vrijstelling is in 2023 verhoogd van € 1.134.403 (2022) tot € 1.205.871 (2023). Tot zo'n € 1,2 miljoen is de erfenis of schenking dus belastingvrij, boven de grens is 83% van de waarde vrijgesteld voor belastingheffing. De opvolger moet de onderneming wel 5 jaar voortzetten en moet het om een echt bedrijf (materiële onderneming) gaan. De BOR wordt in 2023 of 2024 aangepast (minder gunstig).

Inleidende casus BOR

Vader houdt alle aandelen in zijn persoonlijke holding, welke tevens het bedrijfspand in eigendom heeft. De persoonlijke holding van vader houdt op haar beurt alle aandelen in een werkmaatschappij waarin een installatiebedrijf wordt geëxploiteerd. Een in de praktijk veelvoorkomende gedachte van vader is dat hij de werkmaatschappij wel wil overdragen aan zijn kinderen, maar zelf het bedrijfspand via zijn holding wil behouden.

Het bedrijfspand zou dan echter bij een toekomstig overlijden van de vader niet kwalificeren voor de bedrijfsopvolgingsregeling, doordat er geen sprake is van een materiële onderneming. Vorenstaande brengt met zich mee dat er in veelvoorkomende gevallen tot 20% erfbelasting over de waarde van het pand verschuldigd zal zijn. Bij de vererving van een bedrijfspand van € 1.000.000 dient er dus al een bedrag van € 200.000 aan erfbelasting naar de Belastingdienst te worden gebracht. De aanmerkelijkbelangclaim wordt hierbij nog buiten beschouwing gelaten.

De Bedrijfsopvolgingsregeling

De BOR is in de wet opgenomen met als doel om reële bedrijfsopvolgingen zonder fiscale belemmering te laten verlopen. Het bij schenking of vererving ondernemingsvermogen is tot € 1.134.403 (2022) voor 100% en het surplus voor 83% voorwaardelijk vrijgesteld. Voor de eventuele belasting die er dan nog overblijft kan gedurende 10 jaar rentedragend uitstel van betaling worden verkregen.

NB: over de rechtvaardiging van de BOR is de afgelopen jaren veel te doen geweest. De oorspronkelijke rechtvaardiging – voorkomen dat door bedrijfsopvolging het voortbestaan van de onderneming in gevaar komt – is inmiddels verlaten. De fiscale praktijk houdt er rekening mee dat de BOR in de eerstkomende jaren ten minste zal worden versoberd.

Materiële onderneming

De BOR is alleen van toepassing indien en voor zover de waarde van de aandelen betrekking heeft op ondernemingsvermogen. Beleggingsvermogen kwalificeert derhalve niet, behoudens een bescheiden beleggingsmarge van 5% van de waarde van het ondernemingsvermogen.

Ondernemingsvermogen voor de BOR is vermogen dat behoort tot een ‘materiële onderneming’. Het begrip materiële onderneming laat zich als volgt definiëren:

- Een duurzame organisatie van arbeid en kapitaal,

- waarmee door deelname aan het maatschappelijke productieproces,

- wordt beoogd winst te behalen.

In de fiscale rechtspraak is echter aangegeven dat een bezitting zoals verhuurd vastgoed doorgaans als belegging moet worden aangemerkt. Vorenstaande heeft er mee te maken dat het vastgoed dan wordt aangehouden met het oog op het verkrijgen van de waardestijging en het rendement daarvan, zoals bij normaal vermogensbeheer te verwachten valt. Hierdoor zal het bedrijfspand van de vader uit de door ons geschetste casus niet kwalificeren voor de BOR.

Consolidatie en bedrijfsopvolging

De holdingvennootschap van vader zal doorgaans geen materiële onderneming drijven. Voor de beoordeling of sprake is van ondernemingsvermogen mogen activa en passiva, alsmede de activiteiten van de werkmaatschappij echter aan de holding worden toegerekend, als de schenker of erflater een indirect aanmerkelijk belang in de werkmaatschappij houdt, hetgeen ook wel consolideren wordt genoemd. Hiervoor is een indirect belang, eventueel samen met de partner, van 5% voldoende.

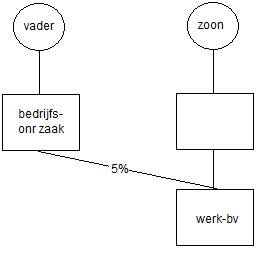

Structurering casus BOR en belastingen

De aan het begin van dit artikel geschetste casus kan worden ondervangen door de holding van de vader na overdracht op zoon een 5%-belang te laten houden in de werkmaatschappij. Hiermee wordt ervoor gezorgd dat het bedrijfspand welke vader nog in zijn bezit wenst te houden wel kwalificeert voor de BOR. De bezittingen en schulden van de werkmaatschappij mogen dan namelijk worden toegerekend aan de holding van de vader, waardoor er ineens wel sprake is van een materiële onderneming.

Deze structuur kan dan schematisch als volgt worden weergegeven:

Door een belang van 5% of meer door vaders holding in de werkmaatschappij wordt het pand ondernemingsvermogen. Dit betekent echter niet dat het pand als zodanig met toepassing van de BOR kan worden geschonken. De kwalificatie ondernemingsvermogen ontstaat door de (partiële) consolidatie van de werkmaatschappij. Het pand kan alleen met toepassing van de BOR worden geschonken door overdracht van aandelen in vaders holding.

In dezelfde lijn kwalificeert een vordering van een holding op een deelneming van 5% of meer ook als ondernemingsvermogen.

Bedrijfsopvolgingsregeling niet van toepassing op eigen woning

In een procedure bij het Gerechtshof 's Hertogenbosch d.d. 24 september 2025 (ECLI:NL:GHSHE:2025:2588) kwam het volgende aan de orde:

- Henk en Piet zijn samen eigenaar van een legkippenbedrijf (maatschap).

- Henk en Piet zijn broer van elkaar.

- Henk brengt per 1 januari 2026 zijn spaargeld en eigen woning in de maatschap.

- Henk komt op 29 september 2027 te overlijden, Piet (zijn broer) is enig erfgenaam.

- Piet doet voor het maatschapsaandeel een beroep op de bedrijfsopvolgingsregeling.

- Volgens de inspecteur en het Gerechtshof (en de rechtbank Zeeland West Brabant d.d. 16 oktober 2023 ECLI:NL:RBZWB:2023:7180) vallen het spaargeld en de eigen woning niet onder de BOR, de grens der redelijkheid wordt hierdoor overschreden, betreft immers keuze vermogen, zoals ook is opgenomen in Hoge Raad d.d. 17 september 2010 ECLI:NL:HR:2010:BL7968. Daarnaast is de eigen woning niet dienstbaar aan de onderneming, voor het spaargeld geldt hetzelfde, dit op grond van het zogenaamde pottenbakkersarrest Hoge Raad d.d. 18 augustus 2023 ECLI:NL:HR:2023:1054. Nieuwe bedrijfsplannen zijn nog niet in gang gezet.

Bij vermogensetikettering geldt in de basis de wil van de ondernemer zelf (zie Hoge Raad d.d. 25 maart 2016 ECLI:NL:HR:2016:477), dit kan anders zijn als hierbij de redelijkheid wordt overschreden. Hiervan is sprake als vermogensbestanddelen uitsluitend of nagenoeg uitsluitend voor privé worden gebruikt maar anders worden geëtiketteerd, zie ook de uitwerking bij een ouder arrest van de Hoge Raad d.d. 23 juni 1954 ECLI:NL:HR:1954:AY2928).

Noot van de adviseur inzake bedrijfsopvolging

Volgens de letter van de wet zou de 5%-deelneming zoals voorgaand beschreven ook kunnen worden vervangen door één soortaandeel. Voor consolidatie is immers voldoende dat er sprake is van een indirect aanmerkelijk belang en daarvan is ook sprake als er een soortaandeel wordt uitgegeven. De Belastingdienst is hier echter niet zo meegaand in als er om zekerheid vooraf gevraagd wordt. Ons advies is dus om voor de weg van de minste weerstand te kiezen (in dit geval).

Bent u voornemens uw bedrijf over te dragen aan uw kinderen of heeft dit artikel op andere wijze uw interesse gewekt, neem dan gerust eens vrijblijvend contact op met onderstaande adviseurs.

Meer weten van vastgoed en bedrijfsopvolging

- Bedrijfsopvolging voorbereiden

- Bedrijfsopvolging eenmanszaak & VOF

- Juridische aspecten bedrijfsopvolging

- Rechtspraak bedrijfsopvolging

- Bedrijfsopvolging en rechtsvorm

- Bedrijfsopvolging in overdrachtsbelasting

- Bedrijfsopvolging en onroerend goed

- Bedrijfsopvolging en vastgoed exploitatie

- Bedrijfsopvolging en overdrachtsbelasting

- Verhuur bedrijf en bedrijfsopvolgingsregeling

- Vastgoed en bedrijfsopvolging

- Vastgoed en bedrijfsopvolging

- Box 3 en onroerende zaken

- Levering onroerende zaak BTW of niet

- Belastingheffing beleggingspand

- WOZ waarde en belastingen

- Afsplitsing vastgoed in familiebedrijf

- Vaastgoed exploitatie inkomstenbelasting

- Bedrijfsopvolging of verkoop

- Bedrijfsopvolging bij overname of uitbreiding

- Beperking renteaftrek vastgoed

- Flexwoning en belastingen

- Bedrijfsopvolgingsregeling en vastgoed

- Eindejaarstips vastgoed