4,5 van 5 Google reviews

4,5 van 5 Google reviews

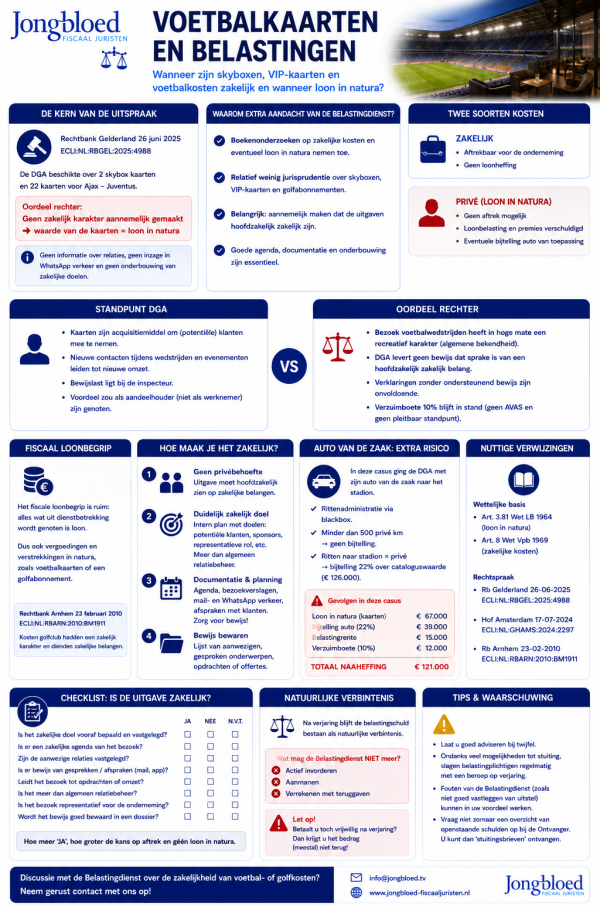

Voetbalkaarten en belastingen

Een skybox in een voetbalstadion of zakelijke stoelen worden door veel ondernemers gekocht. Is dit een gezellig avondje uit of doet u dit als ondernemer om (potentiële) klanten en relaties te ontmoeten? In een procedure bij de Rechtbank Gelderland d.d. 26 juni 2025 (publicatie 29 januari 2026) ECLI:NL:RBGEL:2025:4988 oordeelde de rechter dat er geen zakelijk karakter aannemelijk is gemaakt en wordt de waarde van de kaarten gezien als loon in natura. Wij zien deze discussie vaker voorbij komen en in dit artikel gaan we er eens goed voor zitten.

Boekenonderzoeken inzake golfclub en voetbalclub

De komende periode zal er door de Belastingdienst meer en meer worden gecontroleerd op zakelijke kosten en eventueel loon in natura. Er zijn over de kosten van skyboxen, vip kaarten bij voetbalclubs en golf abonnementen, relatief weinig uitspraken, wat voldoende voer is voor discussie. Het belangrijkste advies is om goed bij te houden wat de zakelijke insteek van deze kosten zijn, een goede agenda en onderbouwing kunnen hierbij helpen.

Kosten skybox bij voetbalclub en belastingen

De DGA (directeur groot aandeelhouder) beschikte over 2 skybox kaarten in de Arena (Ajax). Tevens zijn er 22 kaarten gekocht voor de wedstrijd Ajax Juventus. Deze kwart finale van de EUFA champions league eindigde in een 1-1 en vervolgens won Ajax de wedstrijd met 1-2 in Italië. Na 22 jaar behaalde Ajax de halve finale binnen dit toernooi. Oh ja de doelpunten? Cristiano Ronaldo scoorde 0-1 en David Nerec zorgde voor de 1-1, maar dit enkel voor de voetbal liefhebber.

De DGA verstrekt geen informatie over relaties die zijn meegegaan naar de voetbalwedstrijden en ook weigert de DGA inzage te geven in whats app verkeer welke eventueel een zakelijk belang zou kunnen aantonen. Er kan dus op een enkele wijze worden vastgesteld of verklaringen of uitspraken juist zijn. Er wordt door de belastingdienst aangenomen dat 10% van de kosten zakelijk zijn en 90% privé (dus loon in natura). Het betrof ook nog een seizoen tijdens de corona periode (dus deels wedstrijden zonder publiek).

Standpunt van de DGA over voetbalwedstrijden

- Belanghebbende stelt dat kaarten voor de wedstrijden van Ajax acquisitiemiddelen waren om potentiële klanten mee te nemen naar voetbalwedstrijden dan wel in de gelegenheid te stellen een voetbalwedstrijd bij te wonen door kaarten ter beschikking te stellen. Verder stelt belanghebbende tijdens wedstrijden en evenementen in het stadion nieuwe contacten op te doen die zich ontwikkelen tot nieuwe omzet. Belanghebbende voert verder aan dat op basis van de bewijsregels de inspecteur aannemelijk moet maken dat er sprake is van een voordeel in nature voor de loonheffingen. De inspecteur is daar naar de mening van belanghebbende niet in geslaagd.

- Als er al sprake is van een voordeel dan ontvangt de DGA dit als aandeelhouder en niet als werknemer.

Schema en checklist inzake fiscale gevolgen voetbalkaarten of skybox

Noot fiscaal jurist inzake voetbalwedstrijden en belastingen

Het fiscale loonbegrip is in Nederland vrij ruim, als hetgeen uit dienstbetrekking wordt genoten is loon. Hieronder valt niet alleen het salaris maar ook vergoedingen en verstrekkingen in natura (zoals voetbalkaarten of het abonnement bij een golfclub). Het verhaal - met bewijslast - maakt dan of er sprake is van loon of niet. In een uitspraak van de Rechtbank Arnhem d.d. 23 februari 2010 (ECLI:NL:RBARN:2010:BM1911) stelt de rechtbank vast dat de kosten van een golfclub een zakelijk karakter hadden en de zakelijk belangen dienden.

Een ondernemer vindt gemaakte kosten al snel zakelijk en dus aftrekbaar en geen loon. Helaas ligt dit fiscaal soms een stukje complexer. De belastingdienst heeft in 2025 al aangegeven dat er extra aandacht zal worden besteed aan de beoordeling van zakelijke kosten.

De DGA had een lijst bij moeten houden van degene met wie hij de wedstrijden heeft bezocht en tevens welke klanten hij heeft ontmoet resp. welke opdrachten samenhangen met het bezoeken van het stadion resp. de voetbalwedstrijden. De belastingdienst en de DGA verschillen dus van mening over de aard van de wedstrijdbezoeken. Het is volgens de rechtbank een feit van algemene bekendheid dat het bezoeken van voetbalwedstrijden in hoge mate een recreatief karakter heeft (persoonlijke behoeftenbevrediging). De DGA moet dan met spreekwoordelijke kaarten (bewijs) komen dat het bezoek een zakelijk karakter heeft, daarin slaagt de DGA niet. De DGA verstrekt wel verklaringen maar komt niet met ondersteunend bewijs. Ook de verzuimboete van 10% blijft in stand omdat geen sprake is van AVAS (afwezigheid van alle schuld) en ook niet van een pleitbaar standpunt. De boete wordt wel iets lager vastgesteld omdat er sprake is van een termijnoverschrijding, zie ook Gerechtshof Amsterdam d.d. 17 juli 2024 ECLI:NL:GHAMS:2024:2297 .

Ook het beroep op het gelijkheidsbeginsel kon in de prullenbak, dit omdat een onderbouwing ontbrak.

Voor ondernemers en DGA's met voetbalkaarten is van belang dat er een dossier wordt gevormd. De volgende onderdelen zijn van belang:

- Geen prive behoefte werknemer: uitgave moet hoofdzakelijk zien op zakelijke belangen, dus bijhouden wat deze zakelijke belangen zijn geweest.

- Duidelijk zakelijk doel: intern een plan opstellen wat de zakelijke doelen en targets zijn bij het bezoeken van een voetbalclub. Denk aan potentiele klanten, sponsorverplichtingen en/of representatieve rol voor de onderneming. Dit moet dan wel meer zijn dan algemeen relatiebeheer.

- Documentatie en planning: een zakelijke agenda met bezoekverslagen zou enorm helpen bij het aannemelijk maken van het zakelijk belang, bijvoorbeeld mailverkeer of whatsapp verkeer met een klant "zullen we samen naar de wedstrijd gaan en even doorpraten over...".

In deze casus was er nog extra pijn. De DGA ging met zijn auto van de zaak naar het stadion. Er wordt via een blackbox een rittenadministratie bijhouden. Omdat er minder dan 500 privé kilometers met de auto wordt gereden wordt geen bijtelling toegepast. Omdat de ritten naar het stadion als privé worden aangemerkt volgt er ook nog een bijtelling van 22% over de auto (met een cataloguswaarde van € 126.000). De aanslag wordt ook nog eens verhoogd met belastingrente (€ 15.000) en een verzuimboete (€ 12.000), totale naheffingsaanslag was € 121.000.

Discussie met de belastingdienst over de zakelijkheid van golfkosten of voetbalwedstrijden? Neem gerust contact met ons op !

Zijn kosten voor het bezoeken van een voetbalwedstrijd zakelijk? Discussie met de belastingdienst? Stuur ons gerust een e-mail

Meer weten van voetbal kaarten en belastingen

- Fiscaal golfen en voetballen

- Golf club en belastingdienst

- Bezoek golfclub leidt tot bijtelling auto

- Fiscaal golfen kan niet

- Borgstelling DGA zakelijk

- Meer controles belastingdienst op zakelijke kosten

- Wat is een zakelijke rit bij kilometeradministratie

- WK Voetbal 2014 belasting en Pooltje

- WK voetbal en belastingen

- EK voetbal 2024 en belastingen

- WK Voetbal 2026 en belastingen