Werknemersparticipatie bij familiebedrijven

Wij adviseren wekelijks familiebedrijven bij interne structuren, zeggenschap en bedrijfsopvolgingen. Steeds vaker wordt dit gecombineerd met een werknemersparticipatie. Dit is niet verwonderlijk of bijzonder, immers er moet vaak een waardering worden opgesteld van het bedrijf (bij de bedrijfsopvolging) en hiermee staat de fiscale deur open naar een werknemersparticipatie voor dezelfde waarde (en wellicht voorwaarden). Het overleg met de belastingdienst kost tijd (en dus geld) derhalve is dit een mooi moment om ook werknemers langer verbonden te houden met het bedrijf. In dit artikel een overzicht van de aandachtspunten en fiscale risico's.

Wat geeft het meeste gedoe bij een werknemersparticipatie?

De belangrijkste problemen bij een werknemersparticipatie zijn de volgende

- Waardering afstemmen met de belastingdienst

- Financiering van de werknemersparticipatie

- Overleg met uw werknemers of managers over de voorwaarden

- Eigen inbreng (spaargeld) van de werknemers

- Zitten alle werknemers op één lijn

- Hoe participeren (box 1, box 2 of box 3)

- Gevolgen werknemersparticipatie en nieuwe box 3 stelsel

Werknemersparticipatie bij familiebedrijven, het vertrekpunt

Vooraf moet er overleg plaatsvinden met de familie over deze participatie. Hierin komt aan de orde welke medewerkers en/of managers mogen participeren. Daarnaast is van belang of de werknemers / managers hiertoe ook de bereidheid hebben. Zodra werknemers / managers er zelf voor moeten lenen of spaargeld moeten aanspreken merkt u meestal iets meer weerstand. Er zal dus altijd sprake van een risico (zekere lening en onzekere winsten) waarover zorgvuldig overleg wenselijk is. Soms kan een bonus regeling of een stock appreciation right (hierna SAR) een betere optie zijn voor de werknemer / manager. Bij een SAR krijgt de werknemer een bonus, lift hij/zij mee op de waarde ontwikkeling en kan ook vermogen opbouwen. De uitkering is echter belast in box 1. Bij een SAR kunt u ook veel voorwaarden opnemen, zoals een minimale tijd in dienstbetrekking blijven of een aanvangspremie betalen.

De meeste werknemersparticipaties beginnen met een bonus of tantième regeling. Deze bonus wordt afhankelijk gesteld van de omzet of urentarget of een andere meetbare grootheid binnen het bedrijf. De uitbetaling is meestal in het boekjaar (of vlak daarna) en de werknemer hoeft verder niet in geld te investeren. De bonus kan ook in het bedrijf blijven waardoor de werknemer een coupon (lening) krijgt en maandelijks rente gaat ontvangen. Hierdoor kan de onderneming de cash van de bonus nog zelf gebruiken. Er zijn ook bonus systemen die niet kijken naar de individuele prestatie maar meer naar de collectieve prestatie van (een groep) werknemers. Er worden dan heldere KPI's opgesteld die jaarlijks kunnen worden aangepast.

De volgende stap zijn plannen die voor een langere termijn en verbondenheid moeten werken. De meest voorkomende voorbeelden hiervan zijn:

- Aandelen of certificaten

- Stock Appreciation regeling

- Phantom Stock plan

1. Aandelen of certificaten aan werknemers

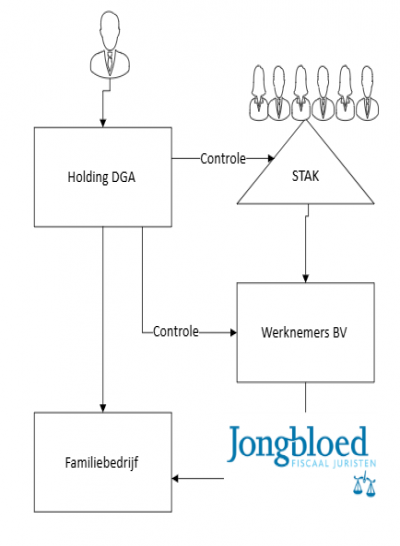

De meest voorkomende optie is het certificatenplan voor werknemers of managers. Hierbij wordt het stemrecht losgekoppeld van het economische recht (waarde stijging). De werknemer heeft dus geen stemrecht maar wel recht op dividenduitkeringen en het liquidatie saldo bij een verkoop of ontbinding. Het stemrecht wordt ondergebracht bij een Stichting (STAK), die vaak wordt bestuurd door de familie. De STAK heeft het stemrecht, het vergaderrecht en neemt alle besluiten. De STAK heeft wel de verplichting om dividenden direct uit te keren aan de werknemers (Certificaat houders), dit geldt ook bij een verkoop van het bedrijf. De specifieke spelregels staan in de administratie voorwaarden, dit is maatwerk. De STAK zal bij meerdere aandeelhouders ook partij zijn bij de aandeelhoudersovereenkomst waarbij deze verplichtingen bij de certificaathouder moeten worden neergelegd (tag along / drag along etc.). Voor de betrokkenheid bij de werknemers of managers is het te overwegen om ook een werknemer (of twee) in het STAK bestuur op te nemen.

Een duidelijk certificatenplan is bij bovenstaande van essentieel belang. De belangen van de STAK en de certificatenhouders hoeven immers niet gelijk te zijn. Via onderstaande structuur wordt via een Box 2 belang deelgenomen en blijft de opbrengst bij een verkoop (eventueel) tijdelijk in de werknemers BV. De DGA heeft hierbij controle op de STAK en ook controle op de werknemers BV, dit kan via uitgifte van één stemrecht aandeel aan de Holding DGA. De werknemer moet via onderstaande structuur wel geld meebrengen, dit kan eigen geld zijn of een financiering van de bank of het familiebedrijf (of de holding DGA). Maar natuurlijk ook door een combinatie van geldstromen.

Stappenplan voor deze werknemersparticipatie

- Familie gaat in overleg (bestuur) en stelt een werknemersparticipatieplan op (wie komen in aanmerking, de waarde, aantal aandelen, voorwaarden voor deelname,etc.) Soms wordt besloten om maximaal 9% uit te geven, bij 10% hebben de gezamenlijke certificaathouders immers het recht op enquête en de rechtsgang naar de ondernemingskamer.

- De familie gaat in overleg met de groep werknemers

- De Algemene vergadering van aandeelhouders keurt het plan goed

- De familie BV richt een STAK op, aan deze STAK worden aandelen uitgegeven. Tevens wordt een bestuur van de STAK benoemd

- De STAK zal toetreden tot de aandeelhoudersovereenkomst (als die er is tenminste)

- Het bestuur van de STAK stelt de administratievoorwaarden op (spelregels voor de certificaathouders)

- De familie BV geeft aandelen uit aan de STAK, de werknemers storten de aandelen vol (storten op uitgifte prijs), dit via de derdenrekening van de notaris

- De familie BV, de werknemers en de STAK sluiten samen een participatie overeenkomst.

2. Stock Appreciation regeling

Een Stock Appreciation right (SAR) is een lichtere optie waarbij de werknemer niet hoeft te betalen voor dit recht (kan wel). De werknemer krijgt via de SAR een recht op winst en op de waardestijging van het familiebedrijf. De werknemer participeert dus niet direct in aandelen en heeft verder ook geen stemrecht. De SAR is eigenlijk een soort van call optie met beperkte voorwaarden. De SAR zou u ook kunnen omschrijven als een luxe vorm van een bonusregeling. Aan de SAR worden veelal wel een lijstje met voorwaarden gesteld. Meest voorkomende voorwaarden zijn:

- Bepaalde prestatie leveren

- Bepaalde periode in dienstbetrekking zijn

- Bepaalde periode in dienstbetrekking blijven

- Geen SAR recht ontslag op staande voet (of langdurig ziek)

3. Phantom Stock plan

Een Phantom Stock plan zien wij in veel vormen voorkomen. Vaak lijkt dit op optie 2 (de SAR). De Phantom Stock geeft dan recht op het ontvangen van een geldbedrag (gekoppeld aan de waardeontwikkeling van het familiebedrijf) over een bepaalde periode tegen bepaalde voorwaarden. Een soort van virtuele wijze om werknemers te laten meeliften op de waardestijging van het familiebedrijf.

Financiering van een werknemersparticipatie

Dit is vaak de lastigste hobbel. Onze politieke mannen en vrouwen in Den Haag zien zeker het belang van een werknemersparticipatie maar hebben de regeling nog niet eenvoudiger gemaakt. De lastigste discussies zijn deze met de belastingdienst (over de waarde en voorwaarden van de werknemersparticipatie).

Veelal wordt de werknemersparticipatie in aandelen (onderdeel 1 hierboven) gefinancierd door de huisbank, de werknemer en de familie, derhalve een gemengde financieringstructuur. Als sprake is van een financiering die qua rente, aflossing of omvang onzakelijk is neemt het rendement op de aandelen toe. Als dit rendement als hoog of zeer hoog wordt gekwalificeerd valt de financiering onder de zogenaamde lucratiebelangregeling (onder overige vermogensrechten). De belastingdienst heeft in een standpunt van de kennisgroep een toelichting gegeven op dit beloningsoogmerk (KG:059:2026:1).

Maximale financiering bij een werknemersparticipatie

Omtrent de maximale financiering bij een werknemersparticipatie heeft de kennisgroep (KG:204:2025:2) een standpunt bekend gemaakt. Als belangrijke indicator komt de belastingdienst met de Loan to Value ratio (LTV). Dit is het percentage van de investering dat wordt gefinancierd. Het omslagpunt ligt - volgens de belastingdienst - bij 70%, bij een lager percentage kan er een discussie worden gevoerd over de zakelijkheid. De belastingdienst geeft hierbij haar mening (is geen wetgeving) en komt tot het volgende:

- Participaties kleiner of gelijk aan € 75.000. Voor de rente kan in beginsel worden aangesloten bij de laagste van de marktrente van een persoonlijke lening of een effectenkrediet. De LTV (Loan to Value) doet in dit geval niet ter zake. De werkgever kan de volledige koopsom financieren.

- Participaties groter dan € 75.000 en LTV tot 70%. Voor de rente kan in beginsel worden aangesloten bij de rente op een effectenkrediet.

- Participaties groter dan € 75.000 en LTV is 100%. De rente wordt in beginsel gebaseerd op het risico en rendement van het onderliggende aandeel.

- Participaties groter dan € 75.000 en LTV tussen 70% en 100%. De rente ligt ergens tussen de rente die wordt gevraagd door aanbieders van effectenkredieten en de kostenvoet (is een synoniem voor rendementseis) van het onderliggende aandeel.

Bij een juiste regeling is ook van belang welke zekerheden er worden verstrekt (werknemer prive aansprakelijk of via BV? Pandrecht aandelen?).

Schema inzake werknemersparticipatie bij familiebedrijven

Noot fiscaal jurist inzake werknemersparticipatie bij familiebedrijven

Een werknemersparticipatie kan prima samengaan bij de opvolging door de volgende generatie. Belangrijke werknemers blijven betrokken en worden voor een langere periode gebonden aan de organisatie, dit geeft rust en stabiliteit. Wij adviseren wekelijks familiebedrijven bij een bedrijfsopvolging in combinatie met een werknemersparticipatie. Let erop dat niet alle advieskosten voor een dergelijk traject aftrekbaar zijn (zie kennisgroep KG:204:2022:3) . Wilt u een vrijblijvende offerte? Stuur ons gerust via onderstaand formulier een bericht of neem contact op met de genoemde fiscaal jurist.