Eigen woning schulden vanaf 2031

Vanaf 2031 kan er chaos ontstaan bij veel belastingplichtigen met een hypotheek die al 30 jaar loopt. De hypotheekrente aftrek kost de overheid thans 11 miljard per jaar en dit zal vanaf 2031 ongeveer 1 miljard per jaar minder worden. Het kabinet zal wel met besluiten komen omdat anders onuitvoerbare situaties bij de belastingdienst dreigen en huiseigenaren gaan piepen en bezwaar- en beroepsprocedures gaan starten.

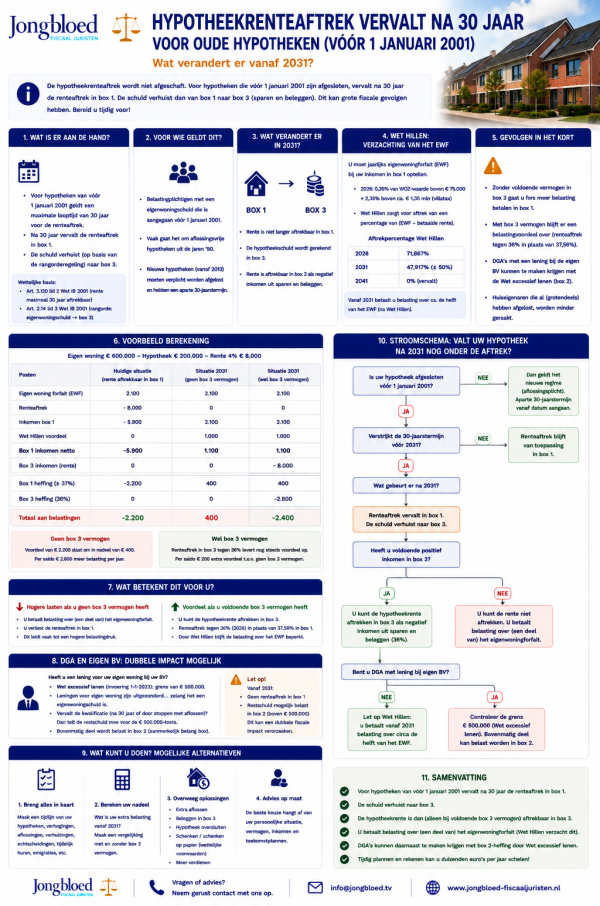

Einde hypotheekrenteaftrek in 2031 voor vele huiseigenaren

Veel Nederlandse huiseigenaren kijken met enige zorg naar 1 januari 2031. Vanaf dat moment verstrijkt voor een grote groep mensen de 30 jaars termijn voor de hypotheekrenteaftrek op de eigen woning schulden van voor 1 januari 2001. Dat betekent dat dat de rente op deze oude hypotheken niet langer in aftrek komt in box 1. De schuld verhuist dan van box 1 naar box 3 (sparen en beleggen). Afhankelijk van de persoonlijke situatie hoeft dit niet direct dramatisch te zijn. Een paar voorbeelden

- Kleine hypotheek en box 3 vermogen: door toepassing wet Hillen en besparing box 3 wellicht geen nadelen of zelfs voordelen

- DGA met hypotheek via eigen BV, wet excessief lenen kan voor problemen zorgen (als schulden aan BV hoger zijn dan € 500.000)

- Huiseigenaren zonder box 3 vermogen gaan fors meer belasting betalen in box 1.

- Huiseigenaren met hypotheek waar volledig op wordt afgelost worden meestal minder fors getroffen.

Schema vervallen hypotheekrenteaftrek 2031

Voor wie is de renteaftrek vanaf 2031 niet meer gelden

Per 1 januari 2031 vervalt de hypotheekrenteaftrek in box 1 voor iedere belastingplichtige die nog een eigen woning schuld heeft van voor 1 januari 2001, meestal zijn dit aflossingsvrije hypotheken (was in jaren '90 redelijk gebruikelijk). Vanaf 2013 moest voor nieuwe eigenwoning schulden verplicht (annuitair of lineair) worden afgelost om de renteaftrek te verkrijgen, deze groep wordt dus minder door de maatregel getroffen. Hypotheekrente is voor iedereen gedurende maximaal 30 jaar aftrekbaar (artikel 3.119a Wet IB), als de schuld niet meer in box 1 mag worden meegenomen zal de schuld - op grond van de rangorde regeling - worden opgenomen in box 3 (artikel 2.14 lid 3 wet IB).

DGA met hyotheek aan eigen BV en situatie in 2031

DGA's met een eigen woning schuld aan hun eigen BV krijgen het vaak lastig in 2031. Voor de DGA speelt namelijk ook de nieuwe Wet excessief lenen bij de eigen BV een rol (invoering 1 januari 2023). De wet stelt een grens van € 500.000 voor de schulden van de DGA bij de eigen BV; het bovenmatige deel wordt in box 2 belast. Leningen voor de eigen woning worden (gelukkig) uitgezonderd bij deze drempel, dit zolang de lening kwalificeert als eigen woning schuld. Echter als de eigen woning schuld niet langer kwalificeert (bijvoorbeeld door stoppen met aflossen of 30 jaars termijn verstrijkt) telt ook de restant van de schuld mee voor de € 500.000 toets. Voor DGA's met hoge eigen woning schulden aan de eigen BV kan 2031 dus een dubbele fiscale impact hebben (geen aftrek box 1 en belastingheffing in box 2).

Wet hillen en eigen woning forfait

Los van de renteaftrek, moeten huiseigenaren jaarlijks een percentage van de WOZ-waarde van hun woning als inkomen aangeven: het eigenwoningforfait (hierna EWF). In 2026 is dat 0,35% van de WOZ-waarde boven € 75.000, plus een extra opslag (2,35%) voor de waarde boven ca. € 1,35 miljoen (de ‘villatax’). De wet Hillen zal de pijn voor de eigen woning bezitter na 1 januari 2031 wel verzachten. Nu wordt er vermoedelijk over het gehele EWF afgerekend en na vervallen van de hypotheekrente moet er over 50% van de EWF belasting worden betaald. Is even rekenen maar relatief eenvoudig. Paar opmerkingen over de wet Hillen:

- Die aftrek wordt afgebouwd: in 2026 is zij nog 71,867% van het verschil tussen EWF en betaalde rente,

- In 2031 is de aftrek nog ongeveer 50% (exact 47,917% )

- In 2041 vervalt de wet hillen en is het percentage 0% .

Dit betekent dat vanaf 2031 iemand zonder eigenwoningschuld effectief over circa de helft van het EWF belasting verschuldigd blijft in box 1. Veelal zal een teruggave in box 1 omslaan in een (beperkte) betaling over box 1 inkomen.

Rekenvoorbeelden afschaffen hypotheekrente aftrek

Voorbeeld met eigen woning van € 600.000 en hypotheek tegen 4% rente van € 200.000, onderstaand met afgeronde bedragen. Conclusie, het voordeel van € 2.200 slaat om in nadeel van € 400, per saldo dus € 2.600 meer aan lasten. Als er box 3 vermogen is neemt het voordeel toe met € 200.

| Huidige situatie | Situatie in 2031 (Geen box 3) |

Situatie 2031 (Wel box 3) | ||||

| Eigen woning forfait | 2.100 |

2.100 |

2.100 |

|||

| Renteaftrek | - 8.000 |

0 |

0 |

|||

| Inkomen box 1 | -5.900 |

2.100 |

2.100 |

|||

| Wet Hillen voordeel | 0 |

1.000 |

1.000 |

|||

| Box 1 inkomen netto | -5.900 |

1.100 |

1.100 |

|||

| Box 3 inkomen | 0 |

- 8.000 |

||||

| Box 1 heffing | -2.200 |

400 |

400 |

|||

| Box 3 heffing | -2.800 |

|||||

| Totaal aan belastingen | -2.200 |

400 |

-2.400 |

Voldoende vermogen in box 3 en afschaffing hypotheekrente aftrek

Heeft u daarentegen wél genoeg positief inkomen in box 3 – bijvoorbeeld omdat u spaar- of beleggingsvermogen heeft of een vakantiewoning of tweede woning in box 3? Dan zult u de betaalde hypotheekrente in box 3 kunnen aftrekken als negatief inkomen uit sparen en beleggen. Dit biedt nog steeds een belastingvoordeel, zij het een tikje lager dan u gewend was. In box 3 geldt een vlaktaks (forfaitair tarief) van 36% (2026), in plaats van volledig aftrek in box 1 tegen 37,56%.

Tegelijk gaat u voor uw eigenwoningforfait belasting betalen, terwijl de Wet Hillen een deel daarvan nog compenseert (in 2031: ~47,9%). Per saldo valt de jaarlijkse totale belastingdruk lager uit dan als u géén vermogen had: u profiteert dan nog van renteaftrek, weliswaar tegen een iets lager tarief. Het verschil tussen vóór en na 2031 is voor deze categorie beperkt en soms zelf voordelig door de Wet Hillen.

Oplossingen voor oude hypotheken in 2031

Wij puzzelen nog even mogelijke oplossingen voor het hypotheek probleem in 2031. De eerste oplossingen die wij zien zijn de volgende:

- Breng uw hypotheken, de verhogingen, de aflossingen en verhuizingen in beeld. Maak een tijdlijn en bekijk welke hypotheken op welk moment 30 jaar lopen. Ook echtscheidingen, tijdelijk huren, emigraties, etc. kunnen hier invloed op hebben.

- Niet doen en uitrekenen wat u nadeel is. Deze passieve route heeft als voordeel "simpelheid". Uw netto woonlasten zullen stijgen tenzij u voldoende box 3 vermogen heeft. Voor DGA's die tegen de wet excessief lenen aanlopen is dit meestal geen voordelige optie.

- Extra aflossen voor 2031 als u liquiditeit ter beschikking heeft, dit is kwestie van rekenen. Is dus iets complexer en voordeel zal beperkt zijn.

Wij puzzelen nog even verder en komen vast nog meer meer oplossingen of denkrichtingen, deze zullen wij dan opnemen.

Wat als ik na 2030 gewoon doorga met renteaftrek claimen?

Als u na het verstrijken van de termijn toch nog eigenwoningrente blijft aftrekken in box 1 (bijvoorbeeld uit onwetendheid), zult u waarschijnlijk ooit gecorrigeerd worden. Aanvankelijk kan dit ongemerkt door de controles glippen – zoals gezegd, de Belastingdienst heeft bij introductie in 2001 al bepaald dat belastingplichtigen de voortgang van hun 30-jaarstermijn zélf moeten monitoren. Maar uiteindelijk kan de inspecteur alsnog constateren dat de aftrek onterecht was, bijvoorbeeld bij een latere controle of boekenonderzoek. Dan kan hij de ten onrechte afgetrokken rente navorderen, vaak tot 5 jaar teruggaande, plus belastingrente (rente over de nagevorderde belasting). Ook riskeert u een (vergrijp) boete als de onterechte aftrek als opzet of grove schuld wordt aangemerkt. Het “gewoon zo blijven doen” is dus geen verstandige optie: beter is om tijdig in kaart te brengen wanneer uw aftrek eindigt en maatregelen te nemen zodat u vanaf dan niet onverwacht in de problemen raakt.

Wat te doen inzake vervallen hypotheekrente per 2031

- Beperkt informatie: veel huiseigenaren (of DGA's) zullen hun oude hypotheken, verhuizingen, verhogingen, bijleenregelingen, etc. in beeld hebben. De belastingdienst registreert dit pas vanaf 2013. Dit kan fouten in uw aangifte inkomstebelasting tot gevolg hebben. Wie dit onbewust doet loopt een risico op navorderingsaanslagen, boetes en belastingrente.

- Inventariseer uw eigen woning schulden, desnoods op grond van oude foto's en een tijdlijn. Bekijk hoe woningen zijn betaald en welke aangiften u nog in bezit zou hebben.

- Verkeerde uitgangspunten: als u uw hypotheek in 2013 oversloot telt de oude hypotheek als ingangsdatum, maak dus een tijdlijn.

- Maak een impactberekening voor 2031

| Risico | Gevolg | |

| Geen bewijs hypotheek | Correctie belastingdienst, geen hypotheekrente aftrek | |

| Ten onrechte hypotheekrente opnemen in aangifte | Navordering met belastingrente en boete | |

| Aflossingsvrije hypotheek 30 jaar | Schuld van box 1 naar box 3 | |

| Vermogen in box 3 | Schuld geeft voordeel in box 3 | |

| Geen box 3 vermogen | Netto maandlasten stijgen fors | |

| Echtscheiding | Puzzelen met verdeling hypotheek | |

| Life events overig | Complexe berekening per leningdeel | |

| DGA met lening bij de BV | Oversluiten hypotheek bij bank mogelijk? | |

Noot fiscaal jurist inzake vervallen hypotheekrente aftrek

De komende periode zal er veel informatie verschijnen over dit onderwerp. De bal ligt echter bij de belastingplichtige, degene die een aftrekpost wil claimen moet bewijzen dat hierop ook een recht bestaat. Het probleem gaat met name over hypotheken die voor 2013 zijn afgesloten, sindsdien is de renteaftrek alleen mogelijk voor leningen die worden afgelost. Historische informatie heeft de belastingdienst niet in bezit. Vrijwel geen enkele instelling zal informatie ouder dan 10 jaar nog hebben bewaard. Over oversluit situaties heeft de kennisgroep al standpunten ingenomen (KG:051:2023:17). Ook is er sinds 13 mei 2026 een rapport over de 30 jaarstermijn hypotheekrente aftrek (de HRA), deze kunt u hier raadplegen.

In het rapport met ruim 60 pagina's, veelal algemene tekst, wordt het volgende duidelijk;

- Bewijslast voor hypotheekrenteaftrek ligt bij belastingplichtige

- Belastingdienst heeft onvoldoende gegevens, historische gegevens zijn vaak vernietigd of nooit vastgelegd

- Adviseur en banken kunnen vaak geen zekerheid geven

Het budget bij de overheid binnen de begroting is beperkt, het lijkt dan ook niet logisch dat er vanuit Den Haag een oplossing komt. Eventueel zou de belastingdienst de termijn voor 2031 in stapjes kunnen afbouwen tot 2043 (de periode 30 jaar na 2013, moment verplichte aflossing en registratie door de belastingdienst)

Komt de overheid nog met een oplossing voor de hypotheekrenteaftrek in 2031?

In het rapport wordt wel een opening gegeven. De besluitvorming over dit probleem moet nog plaatsvinden en er zullen vele kamervragen volgen. Zonder verdere toelichting is er in 2031 een uitvoerings- en handhavingsprobleem. De meest logische keuze lijkt een overgangsrecht tot 2043, dit kost de staat wel 1,5 miljard per jaar.

Bronnen inzake hypotheekrenteaftrek 2031

Antwoorden kamervragen over aflopen van de 30 jaarstermijn (13 mei 2026)

Antwoorden kamervragen over bericht "Jetten verruimt de hypotheekrenteaftrek" (13 mei 2026)

Beslisnota bij kamerbrief 30 jaarstermijn hypotheekrenteaftrek (13 mei 2026)

Rapport onderzoek 30 jaarstermijn hypotheekrenteaftrek (13 mei 2026)