4,5 van 5 Google reviews

4,5 van 5 Google reviews

Hoe controleert de belastingdienst mijn aangifte inkomstenbelasting

Uit openbaar gemaakte documenten is op te maken hoe de belastingdienst uw aangifte inkomstenbelasting controleert. In de uitgebreide informatie staan werkinstructies en beleidsdocumenten over de controle van uw aangifte inkomstenbelasting.

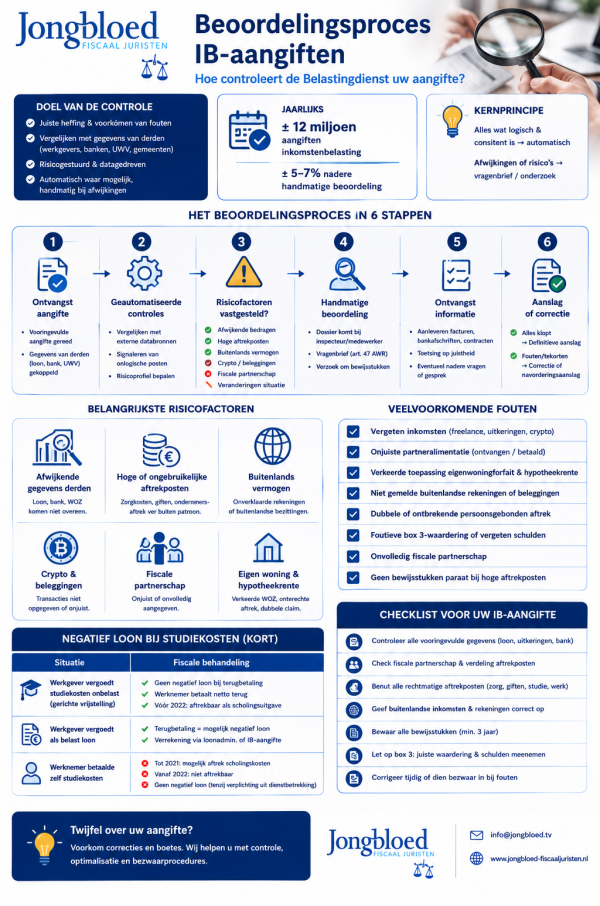

De belastingdienst verwerkt jaarlijks ruim 12 miljoen aangiften inkomstenbelasting. Dit gebeurt grotendeels geautomatiseerd waarbij afwijkingen en risicovolle posten handmatig worden gecontroleerd. Uit een folder van de belastingdienst volgt een simpel overzicht maar hoe zit het nu echt?

Controle van uw aangifte inkomstenbelasting

De controle zal de komende jaren meer via AI gaan plaatsvinden. Op dit moment zal de controle nog als volgt plaatsvinden

- Vooraf ingevulde aangifte inkomstenbelasting: de belastingdienst ontvangt van veel instellingen informatie. Op grond van deze informatie wordt uw aangifte inkomstenbelasting opgesteld. De vooraf ingevulde aangifte wordt vervolgens vergeleken met de aangifte die door u wordt ingediend.

- Automatische controle systemen: na het indienen verrichten de computers de eerste toetsing. De computers vergelijken letterlijk de opgegeven bedragen met wat er in externe bronnen staat opgenomen. Dit geldt voor inkomen en vermogen maar ook informatie uit het buitenland en sinds 2026 wordt ook informatie van digitale platformen (zoals marktplaats, airbnb) meegenomen. Vanaf 2027 wordt ook crypto van platformen hieraan toegevoegd, dit op grond van europese DAC 7 en DAC 8 wetgeving.

Risico selectie en analyse van uw persoonlijke informatie en uw aangifte inkomstenbelasting

De Belastingdienst heeft in de zogenaamde werkinstructies (met name

voor persoonsgebonden aftrek, periodieke uitkeringen, kapitaalverzekeringen,

etc.) tientallen risicosignalen vastgelegd. Belangrijke signalen zijn onder

meer:

- Afwijkende gegevens van derden – Bij grote afwijking tussen werkgeversdata (loon), bankopgaven of WOZ-waarden en uw aangifte wordt uw dossier gepikt voor handmatige toetsing.

- Wisseling fiscale partners – Onvolledig aangeven van een fiscaal partnerschap of juist ontbreken ervan (bij samenwoning) leidt tot correcties (c.q. dubbele persoonsgebonden aftrek) en kan een onderzoekstraject inluiden.

- Hoogte of aard aftrekposten – Uitzonderlijk hoge zorgkosten, giften of ondernemersaftrek vergeleken met eerdere jaren trekken de aandacht. Als een post “niet logisch” lijkt (bijv. 10.000 euro aan zorgkosten terwijl doorgaans 0–1000 euro wordt opgegeven), wordt vaak om toelichting en bewijs gevraagd.

- Vermogensafwijkingen – Als het opgegeven nettovermogen sterk afwijkt van wat banken/verzekeraars hebben gerapporteerd, volgt navraag. Dit geldt ook voor box 3 (sparen, beleggingen, buitenlandse bezittingen). Recent is de Belastingdienst extra alert op geheime buitenlandse bankrekeningen en vermogen in het buitenland.

- Specifieke regelingen – Bepaalde posten hebben eigen risicoregels: zie tabel 1. Zo worden kapitaalverzekeringen (lijfrentes, levensverzekeringen en pensioenproducten) strikt getoetst: bij beëindiging of niet-naleving van voorwaarden kunnen revisierente en naheffingen volgen. . Ook partneralimentatie (geld of natura) wordt nauw vergeleken met de gegevens van de ex-partner.

Handmatige beoordeling van uw aangifte inkomstenbelasting

Ruim 500.000 aangiften inkomstenbelasting worden handmatig gecontroleerd,

hiervoor zijn heldere werkinstructies. De

werkinstructies van Toezicht Particulieren geven daarbinnen per onderwerp

stap-voor-stap aan hoe een controller te werk moet gaan (generieke stappen

1–5, plus stap 6: beoordelen “uitgeworpen risico”). Bij een “uitgeworpen”

aangifte koppelt de inspecteur meestal een vragenbrief aan het

dossier (op grond van art. 47 AWR). Dit kan alleen bij aangiften binnen

de navorderingstermijn (5 jaar na de aangifte

) of als een nieuw feit wordt ontdekt. In zo’n brief wordt om bewijsstukken

verzocht, bijvoorbeeld bankafschriften, betaalbewijzen of contracten. De

Belastingdienst handelt hierin volgens de regel dat de belastingplichtige

(ook bij twijfel) gemotiveerd moet kunnen aantonen dat de aangifte klopt.

Als u een dergelijke brief ontvangt is het verstandig een fiscaal jurist

in te schakelen. De belastingdienst vraagt vaak veel informatie en soms

teveel, enkel fiscaal relevante informatie mag

worden opgevraagd.

Als de aanvullende informatie de juistheid bevestigt, wordt de oorspronkelijk opgelegde aanslag gehandhaafd. Blijkt uit navraag juist dat u te weinig had opgegeven (bijvoorbeeld te veel aftrek geboekt of vergeten inkomen in te vullen), dan legt de inspecteur een navorderingsaanslag op. Beoordelingsfouten van de inspecteur (zoals vergissingen in rekensommen) kunnen teruggedraaid worden in bezwaar/herstelprocedures, maar opzettelijk onjuist opgeven levert boetes op, soms zelfs vergrijpboetes, deze kunnen oplopen tot 100%.

Veel voorkomende fouten bij aangiften inkomstenbelasting

Belastingplichtigen lopen bij het invullen van de IB-aangifte met name tegen de volgende valkuilen en fouten aan:

- Onjuist partnerformulier: Fiscaal partners (echtgenoten, geregistreerd partners of samenwonenden die aan voorwaarden voldoen) moeten in de IB-aangifte allebei opgeven wie wat invult. Als een partnerschap niet juist wordt aangegeven, kunnen aftrekposten (bijvoorbeeld hypotheekrente) niet optimaal verdeeld worden. Of wordt ten onrechte dubbelaftrek voorkomen.

- Niet opnemen relevante inkomsten: Het vergeten of verkeerd opgeven van inkomen (bijv. freelance inkomsten, uitkeringen of kleine vermogenstransacties zoals crypto) komt regelmatig voor. Dankzij dataverkeer valt dit snel op als er inkomensbronnen zijn die in database(s) van derden voorkomen maar niet in uw aangifte.

- Partneralimentatie verwarrend ingevuld: Sinds 2020 is ontvangen partneralimentatie (periodieke betaling of kapitaal) wél belast, maar gegeven partneralimentatie niet meer aftrekbaar. Een veelgemaakte fout is nog denken dat kinderalimentatie ook belast is: in de praktijk hoeft u kinderalimentatie (alimentatie voor minderjarige kinderen) niet op te geven. Ook in natura verleende alimentatie (bijv. woonrecht) moet belast worden via het eigenwoningforfait

- Eigen woning: Het invullen van het eigenwoningforfait, hypotheekrenteaftrek en WOZ-waarde kan complex zijn. Een verouderde WOZ-waarde, verkeerde splitsing bij 2 woningen, of onterecht aftrekken (bijv. niet-inwoonster) leidt tot correcties. Controleer grondslag en percentages (bijvoorbeeld bij persoonsgebonden aftrek voor hypotheekrente).

-

Vergeten aftrekposten: Andersom vergeten mensen vaak

rechtmatige aftrek (mag vrij valideren) op te nemen: denk aan studiekosten

(in het verleden, nu niet meer aftrekbaar), giften (aan ANBI-instellingen),

reiskosten (bij niet-ov-vergoeding) en specifieke ondernemerskosten. Juist

die post (giften, zorgkosten) staat in werkinstructie als aanleiding voor

controles

– maar voor de belastingplichtige is het net omgekeerd belangrijk ze te benutten. - Box-3 misrekeningen: Vergeten schulden, onjuiste (grofheid) waarderingen van bezittingen of foutieve valuta-omrekening bij buitenlandse vorderingen of bankrekeningen zijn klassiek. Ook verandert de wet box 3 regelmatig (nieuwe forfaits per 2023), waar men fouten in kan maken. Sinds enkele jaren kunnen belastingplichtigen ook bezwaar maken tegen de box 3 heffing, als bijvoorbeeld het werkelijke rendement lager is dan het forfaitaire rendement.

- Loonfouten: Bij werknemers ziet men wel dat negatief loon of correcties (o.a. nadat werkgever fouten herstelde) verkeerd worden verwerkt. Hoewel loonbox-gegevens doorgaans kant-en-klaar zitten, kan een herzieningsformulier of correctieformulier leiden tot mismatches.

- Informatie van derden: de belastingdienst krijgt de komende jaren steeds meer informatie van derden, zoals crypto brokers en platformen zoals marktplaats en airbnb. Deze informatie zal de komende jaren ook gekoppeld worden aan uw BSN nummer.