4,5 van 5 Google reviews

4,5 van 5 Google reviews

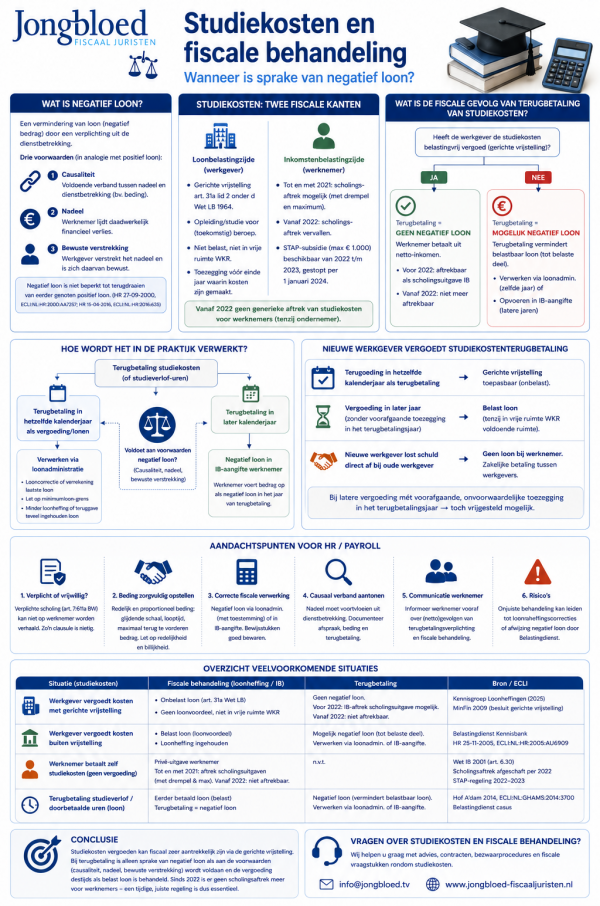

Studiekosten aftrekbaar of negatief loon

In dit artikel behandelen wij studiekosten in fiscaal perspectief. De aanleiding is een uitspraak van de Rechtbank Noord Nederland d.d. 16 april 2026 (ECLI:NL:RBNNE:2026:1419) waarin een werknemer studiekosten als negatief loon in mindering bracht op zijn inkomen, derhalve een verlaging van het belastbaar inkomen in de aangifte inkomstenbelasting. In deze procedure wordt te weinig bewijs geleverd, tja dan gaat het fiscaal mis.

Fiscale behandeling van studiekosten in Nederland

Op hoofdlijnen geldt het volgende;

- Betaling van studiekosten zijn meestal geen negatief loon, uitzonderingen zijn er wel

- Scholingsaftrek is in 2022 komen te vervallen en vervangen door STAP subsidie (2022-2024), subsidie is thans vervallen

- Werkgever kunnen veelal belastingvrij studiekosten (via WKR) belastingvrij vergoeden

Studiekosten als negatief loon

Negatief loon wil zeggen dat een werknemer een vermindering van zijn loon heeft als gevolg van een verplichting uit zijn dienstbetrekking. Er is geen wettelijke definitie van negatief loon maar in de jurisprudentie bekijken ze dit omgekeerd, dus artikel 10 wet loonbelasting (is loon) in negatieve zin. Er gelden voor negatief loon een aantal voorwaarden:

- Bewuste verstrekking: de werkgever verstrekt het nadeel en is zich ervan bewust (bijvoorbeeld via een overeenkomst)

- Nadeel: de werknemer lijdt daadwerkelijk een financieel nadeel of verlies (verarming)

- Causaliteit: er moet voldoende causaal verband zijn tussen het nadeel en de dienstbetrekking (zie kennisgroep KG:204:2025:6) en Hoge Raad 31 maart 2017 ECLI:NL:HR:2017:529

Volgens de Hoge Raad d.d. 15 april 2016 (ECLI:NL:HR:2016:635) moet aan al deze voorwaarden worden voldaan. In de procedure bij de Rechtbank Noord Nederland in 2026 was er twijfel over het causale verband tussen de studiekosten en de dienstbetrekking. De belastingplichtige heeft ook geen bewijs aangevoerd waaruit volgt dat de last voor de studiekosten direct is terug te voeren op een harde afspraak uit zijn arbeidsovereenkomst, of anderszins is ingebed in een arbeidsvoorwaardenregeling uit of op grond van die arbeidsovereenkomst. De e-mail die belastingplichtige heeft overgelegd is onvoldoende om aan te tonen dat de betaling van het inschrijvingsgeld zozeer zijn grond vindt in de dienstbetrekking. Uit deze mail volgt namelijk niet dat belastingplichtige op grond van een arbeidsvoorwaardenregeling of een arbeidsovereenkomst verplicht is om het inschrijvingsgeld te betalen.

Werknemer moet studiekosten bij ontslag of vertrek terugbetalen, negatief loon?

De werkgever heeft studiekosten belastingvrij vergoed via de gerichte vrijstelling. Dit is de meest gebruikelijke situatie. De werkgever betaalt het collegegeld, de boeken, etc. Als de werknemer later, bij ontslag of vertrek of niet behalen diploma, de kosten moet terugbetalen is geen sprake van negatief loon. Immers de oorspronkelijke vergoeding was geen loonvoordeel en belastingvrij. Tot 2021 kon de werknemer deze kosten nog wel opvoeren als studiekosten. Als de werknemer studieverlofuren moet terugbetalen kan wel sprake zijn van negatief loon

Nieuwe werkgever vergoedt studiekosten terugbetaling

Als de nieuwe werkgever de studiekosten terugbetaling bij de oude werkgever zou vergoeden dan mag die vergoeding via de gerichte vrijstelling belastingvrij plaatsvinden. Als de nieuwe werkgever de vergoeding een jaar later zou vergoeden is de vergoeding niet belastingvrij, de werknemer heeft in dat jaar immers geen studiekosten gemaakt. Als de werkgever de studiekosten rechtstreeks zou betalen aan de oude werkgever lijkt ook geen sprake van een loonvoordeel (dus geen loonheffingen), wel moet er een gebruikelijkheidstoets plaatsvinden.

Schema negatief loon en vergoeding studiekosten

Noot fiscaal jurist inzake studiekosten

Studiekostenaftrek is komen te vervallen. Voor de werknemer is er dan alleen nog de route via het negatief loon, dit is een lastige fiscale hobbel. Het belastingvrij laten vergoeden door de werkgever is de meest gebruikelijke en eenvoudige route.