4,5 van 5 Google reviews

4,5 van 5 Google reviews

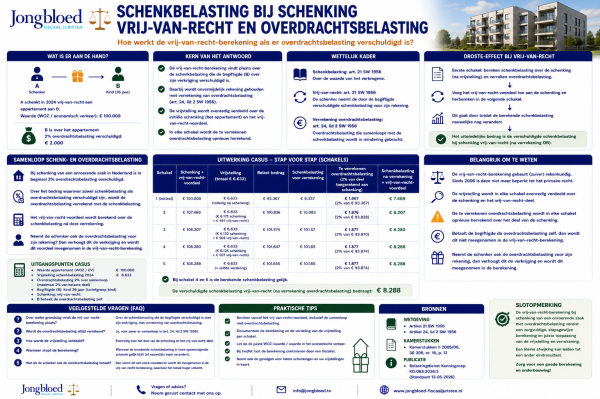

Schenkbelasting bij schenken van een woning

De Kennisgroep van de Belastingdienst heeft recent verduidelijkt hoe de schenkbelasting berekend moet worden bij een woninggift waarbij de schenker ook de belasting betaalt (schenking ‘vrij van recht’). Hierdoor ontstaat een complex ‘Droste-effect’ én er moet rekening worden gehouden met de samenloop van overdrachtsbelasting.

Schenken van een woning aan de kinderen en belastingen

Er zijn twee fiscale complicaties die aanwezig zijn bij het schenken van een woning aan een kind welke hieronder afzonderlijk worden behandeld.

1. Schenking 'vrij van recht' (Het Droste-effect)

Wanneer je als ouder een woning of appartement schenkt aan een kind en zelf de schenkbelasting betaalt (schenking vrij van recht), ziet de fiscus de belasting die jij betaalt óók als een schenking (want het kind ontvangt netto meer). Dit zorgt voor een neerwaartse berekening die in elkaar grijpt totdat het bedrag stabiliseert.

- Voorbeeld: Bij een schenking van € 100.000 wordt niet alleen over dat bedrag belasting geheven, maar ook over de belasting die daarover weer wordt berekend.

Sinds een wetswijziging in 2006 gebeurt die berekening volledig rekenkundig en is de bijtelling niet langer beperkt tot alleen de eerste belastingschijf, schrijft de fiscus.

2. Samenloop met overdrachtsbelasting

Als de ontvanger de woning daadwerkelijk zelf gaat bewonen, is overdrachtsbelasting verschuldigd (voor een starter is dit 0% of 2%). Omdat dit dubbele belastingdruk over hetzelfde object voorkomt, mag de betaalde overdrachtsbelasting in mindering worden gebracht op de schenkbelasting.

Volgens de kennisgroep moet met die verrekening ook rekening worden gehouden in de vrij-van-recht-berekening. Dat leidt ertoe dat niet alleen de schenkbelasting, maar ook de verrekening van overdrachtsbelasting in iedere nieuwe rekenschakel opnieuw moet worden aangepast.

Voorbeeld inzake schenken woning aan kinderen

- In de voorbeeldcasus bedraagt de initiële schenking €100.000.

- Na aftrek van de jaarlijkse vrijstelling van €6.633 resteert aanvankelijk een belast bedrag van €93.367.

- Daarover is €9.337 schenkbelasting verschuldigd.

- Omdat ook overdrachtsbelasting is betaald, mag €1.867 worden verrekend.

- Daardoor resteert in de eerste berekening €7.469 aan schenkbelasting.

- Vervolgens begint het Droste-effect: de door de schenker betaalde belasting vormt opnieuw een belastbare verkrijging.

- Daardoor stijgt de verschuldigde schenkbelasting in opeenvolgende stappen van €8.207 naar €8.280 en uiteindelijk €8.288. Volgens de kennisgroep hoeft daarna niet verder te worden gerekend, omdat de uitkomst stabiliseert.

Het kennisgroepstandpunt van de Belastingdienst kunt u hier vinden: link Kennisgroepstandpunt

Schema inzake schenking woning vrij van recht

Noot fiscaal jurist inzake schenken woning aan kinderen

Zoals blijkt uit dit artikel kan het ingewikkeld zijn om de waarde van de schenking te berekenen. Om het juiste bedrag aan schenkbelasting te voldoen zodat u nadien geen ongewenste discussie krijgt met de Belastingdienst is het verstandig om een fiscaal jurist te raadplegen.

Wenst u meer informatie aangaande dit onderwerp? Neem dan contact op met de auteur van dit artikel.