Bedrijfsopvolging bij uitbreiding aandelenbelang

In de Horen en Zien zaak verduidelijkt de Hoge Raad d.d. 30 januari 2026 ECLI:NL:HR:2026:137 wanneer een toename van een aandelenbelang (van 49% naar 100%0 gevolgen kan hebben voor de bezitseis van de bedrijfsopvolgingsregeling (BOR). De kern hieris is dat als je subjectief meer gerechtigd wordt tot dezelfde objectieve onderneming, dan begint voor dat extra deel een nieuwe beziteis te lopen. De oude bezitstermijn blijft in stand voor het deel dat je al had. Gevolg hiervan is dat de BOR bij een schenking of bij overlijden slechts gedeeltelijk kan worden toegepast. In de conclusie van de adviseur van de hoge raad (de AG) wordt een helder overzicht gegeven.

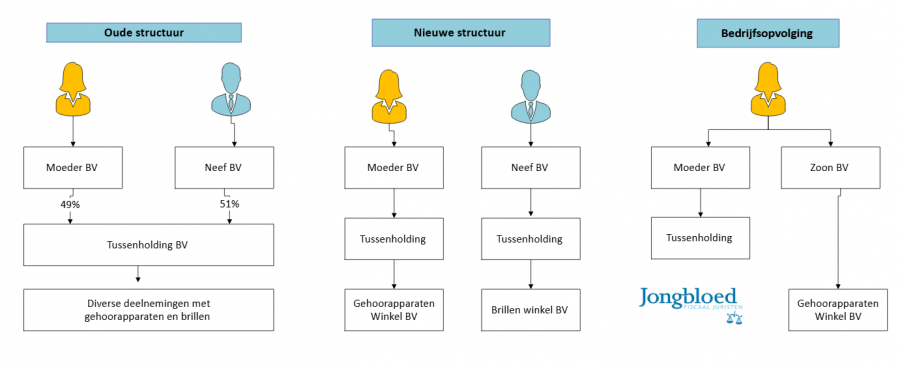

Hoe is de bedrijfsopvolging verlopen?

- Een moeder en een familielid drijven samen meerdere ondernemingen (oude structuur)

- De ondernemingen worden gesplitst (ruziesplitsing), de moeder en het familielid gaan beide apart verder met hun eigen activiteiten, moeder gaat verder met de gehoorapparaten onderneming (nieuwe structuur)

- Moeder wil een stapje terug doen en schenkt de onderneming aan haar zoon, hiertoe vindt een splitsing plaats (bedrijfsopvolging)

- Moeder schenkt de aandelen in Zoon BV (met de gehoorapparaten onderneming) aan haar zoon, dit onder toepassing van de bedrijfsopvolgingsfaciliteit

Discussie over bedrijfsopvolgingsregeling en uitbreiding aandelenbelang

- Moeder had 49% in de oorspronkelijke onderneming.

- Door de ruziesplitsing verkreeg zij 100% in een onderdeel van de onderneming.

- De belastingdienst stelt dat moeder slecht 49% van de gehoorapparaten winkel in bezit had en hierop de bedrijfsopvolgingsregeling kan toepassen (bezitseis). Door de splitsing is het belang van 49% uitgebreid tot 100%. Voor de uitbreiding van 51% is een nieuwe beziteis gaan lopen.

- De zoon (die de aanslag heeft ontvangen) stelt dat de bedrijfsopvolgingsregeling op 100% van de aandelen van toepassing is. Er is namelijk sprake van één objectieve onderneming en de uitgevoerde splitsing heeft niet geleid tot een nieuwe onderneming (enkel knippen en herschikking).

De Rechtbank Zeeland West Brabant d.d. 20 juni 2019 ECLI:NL:RBZWB:2019:3757 is het met de belastingdienst eens.

Het Gerechtshof 's Hertogenbosch is het op 17 september 2021 ECLI:NL:GHSHE:2021:2883 met de zoon eens.

Omdat het nog niet genoeg is wordt de stap naar de Hoge Raad gemaakt, op 21 april 2023 ECLI:NL:HR:2023:647 . De Hoge Raad pakt de wettekst erbij en stelt dat moeder de aandelen minimaal 5 jaar in bezit moet hebben (Bezitstermijn) en daarnaast moet de BV de onderneming tenminste 5 jaar hebben gedreven (indirecte bezitstermijn). De Hoge Raad is van mening dat het gerechtshof niet goed naar de bezitstermijn heeft gekeken. Het Gerechtshof had moeten beoordelen of de dochtermaatschappijen van de tussenholding voor de splitsing minimaal twee objectieve ondernemingen dreven.

De zaak wordt naar het oosten des lands verwezen en het Gerechtshof Arnhem Leeuwarden d.d. 12 maart 2024 ECLI:NL:GHARL:2024:1864 moet bekijken of er sprake is van één onderneming (met horen en zien activiteiten) (standpunt belastingplichtige) of van afzonderlijke ondernemingen (standpunt belastingdienst). Het Hof bekijkt of er voldoende verband bestaat tussen beide ondernemingen. Hierbij wordt gekeken naar de economische, organisatorische, commerciële verbondenheid, het soort klanten, synergie, locaties en personeel. Volgens het Gerechtshof Arnhem Leeuwarden heeft belastingdienst gelijk, het zijn twee ondernemingen. De winkels waren namelijk zelfstandig, een oog klant hoeft nog geen gehoor probleem te hebben en synergie is niet aannemelijk.

En het was nog niet genoeg, belastingplichtige stapte naar de Hoge Raad die op 30 januari 2026 ECLI:NL:HR:2026:137 uitspraak doet over deze casus. De Hoge Raad bevestigt het oordeel van het Gerechtshof Arnhem Leeuwarden, dit onder verwijzing naar een eerdere uitspraak van de Hoge Raad op 29 mei 2020 ECLI:NL:HR:2020:867.

Hoe werkt de bezitseis voor de bedrijfsopvolgingsregeling ?

Voor de BOR geldt een beziteis en een voortzettingseis. De bezitseis (artikel) is op dit moment voor oudere ondernemers zelfs langer dan 5 jaar (bij schenking). Bij een uitbreiding van een belang moet de adviseur scherp zijn op toepassing van de BOR. Ook via de uitvoeringsregeling bij de BOR is een alternatieve route niet mogelijk. Sinds 2026 is het wel mogelijk om de BOR bij herstructureringen toe te passen. Wat precies moet uw fiscalist beoordelen. Ook onder de nieuwe wetgeving moet de subjectieve gerechtigheid tot de onderneming van de schenker (of erflater) niet zijn toegenomen. De tegemoetkoming sinds 2026 ziet met name op splitsingen, ruisende aandelenfusies, terugkeer uit de BV, ruisende juridische fusies en bedrijfsfusies.

Noot fiscaal jurist inzake bedrijfsopvolging

Wekelijks adviseren wij familiebedrijven en MKB bedrijven bij een bedrijfsopvolging. Het is eigenlijk de meest gunstige regeling om vermogen binnen de familie redelijk belastingvrij over te dragen. Een besparing van 40% is eenvoudig te behalen. Naast de Hoge Raad komen er de laatste jaren ook steeds meer standpunten van de kennisgroep belastingdienst naar voren. Naar aanleiding van de uitspraak van de Hoge Raad in 2020 kwam de kennisgroep op 3 oktober 2023 met een standpunt (KG:063:2023:36) met een toelichting. Ook is er een toelichting gekomen op de situatie van de bezitseis en voortzettingseis bij een splitsing.

Grootste valkuilen bij een bedrijfsopvolging?

- Waardering onderneming

- Bezitseis en uitbreiding bezitseis

- Voorzettingseis en mogelijke verkoop of faillissement

- Ontbreken familiestatuut

- Ruzie binnen de familie door te lage waardering of uitsluiten kinderen

- Stemrecht onduidelijk

- Financiering senioren en junioren niet juist overeengekomen

Familiebedrijf ? Advies over bedrijfsopvolging? Vraag gerust een vrijblijvende offerte

Meer weten van bedrijfsopvolging bij uitbreiding aandelenbelang

- Bezitseis schenk- en erfbelasting

- Bedrijfsopvolging en beziteis

- Bedrijfsopvolging bij uitbreiding aandelenbelang

- Bedrijfsopvolging bij uitbreiding aandelenbelang

- Beleggingsvermogen en bedrijfsopvolging

- Bedrijfsopvolging of verkoop

- Schenkbelasting en bedrijfsopvolging

- Praktijkcasus bedrijfsopvolging In Person

- Ondernemingsvermogen of beleggingsvermogen bij BOR