Preferente aandelen en toepassing BOR vanaf 1 januari 2026

Vanaf 1 januari 2026 is er een definitie opgenomen, wat wordt verstaan onder preferente aandelen en hybride aandelen voor de toepassing van de bedrijfsopvolgingsregeling (hierna: “BOR”) en de doorschuifregeling voor de inkomstenbelasting (hierna: “DSR”). Dit heeft gevolgen voor de toepassing van beide faciliteiten en dit leidt, helaas, tot eigenaardige situaties. In dit artikel gaan we hier met enkele voorbeelden nader op in.

Geschiedenis preferente aandelen BOR en DSR

Vanaf 2010 zijn preferente aandelen in beginsel uitgesloten van de BOR en de DSR. De achterliggende gedachte is dat de houder van preferente aandelen meer kwalificeert als een financier dan een ondernemer. De wetgever heeft de faciliteiten uitsluitend bedoeld voor reële bedrijfsoverdrachten.

Hoewel preferente aandelen in principe niet kwalificeren, geldt er één specifieke uitzondering: preferente aandelen die zijn ontstaan in het kader van een bedrijfsoverdracht. Aan deze uitzondering zijn echter vier cumulatieve voorwaarden verbonden:

- De preferente aandelen moeten zijn ontstaan door omzetting van eerder door de erflater of schenker gehouden gewone aandelen;

- De omzetting naar preferente aandelen moet hebben plaatsgevonden in samenhang met de uitgifte van gewone aandelen aan een bedrijfsopvolger;

- Op het moment van de omzetting moet binnen de vennootschap een onderneming worden gedreven;

- De verkrijger van de preferente aandelen moet op het moment van de verkrijging reeds gewone aandelen bezitten die recht geven op ten minste 5% van het geplaatste kapitaal van de vennootschap, en daarnaast ten minste één gewoon aandeel dat is uitgegeven in het kader van de omzetting bij de overdrager. Bij de toets of de 5%-grens wordt gehaald, blijft het preferente aandelenkapitaal buiten beschouwing.

Rapport Centraal Planbureau inzake evaluatie fiscale regelingen gericht op bedrijfsoverdracht

In 2022 heeft het Centraal Planbureau een rapport over de doeltreffendheid en doelmatigheid van de BOR en DSR gepubliceerd. Eén van de verbeterpunten die in het rapport is opgenomen is het opnemen van een definitie van het begrip preferente aandelen. De toenmalige staatssecretaris achtte het niet noodzakelijk om het begrip preferente aandelen nader te definiëren. Er kon worden aangesloten bij het dagelijks spraakgebruik omtrent preferente aandelen. Als gevolg van het ontbreken van een wettelijke definitie van preferente aandelen leidt dit regelmatig tot discussies. Als gevolg hiervan is vanaf 1 januari 2026 een wettelijke definitie ingevoerd. Dit heeft er voorts toe geleid dat aandelen ook als gedeeltelijk preferent kunnen worden aangemerkt (hybride aandelen).

Definitie bedrijfsopvolging vanaf 1 januari 2026

Met ingang van 1 januari 2026 wordt de volgende definitie opgenomen voor preferente aandelen:

- “Aandelen met voorrang ten aanzien van de winstverdeling of liquidatieopbrengsten.”

- “Indien een aandeel slechts voor een deel van het aan het aandeel verbonden vermogen die voorrang kent, wordt enkel dat deel van het aandeel aangemerkt als preferent aandeel.”

Laatstgenoemde wordt aangeduid als hybride aandelen. Deze definitie is van toepassing op zowel de BOR als de DSR. Indien aan deze kwalificatiecriteria wordt voldaan, zijn de betreffende aandelen – voor zover sprake is van welke vorm van preferentie dan ook – uitgesloten van beide faciliteiten, tenzij sprake is van een gefaseerde bedrijfsoverdracht zoals eerder beschreven.

In de toelichting op de nota van wijziging (Kamerstukken II 2024/25, 36 610, nr. 6) wordt als doorslaggevend criterium voor preferentie aangemerkt dat een aandeel voorrang geniet bij de winstverdeling of bij de liquidatieopbrengst. Aandelen kwalificeren als preferent indien zij op grond van de statuten én de feitelijke situatie recht geven op een groter deel van de winst dan op basis van hun nominale waarde in verhouding tot het geplaatste kapitaal verwacht zou mogen worden.

Voorbeeld structuur bedrijfsopvolging 2026

De structuur van de vennootschap is als volgt:

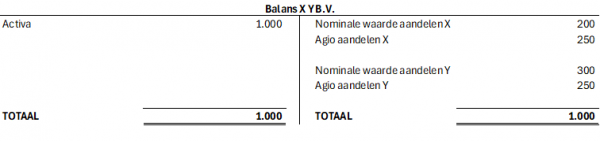

De balans van X Y B.V. kan als volgt worden weergegeven:

Indien niets is afgesproken is bij een winst van € 100 de verdeling als volgt:

De totale nominale waarde van het geplaatst kapitaal is € 500 (€ 200 + € 300)

Aandelen X: 200/500 * 100 = 40

Aandelen Y: 300/500 * 100 = 60

Totaal 100

Stel dat in de statuten van X Y B.V. is opgenomen dat over de waarde van de agioreserve 5% van de winst wordt vergoed en vervolgens de restantwinst wordt verdeeld. Dan ziet dat er als volgt uit:

Vergoeding agioreserve X 5% van 250 = 12,5

Vergoeding agioreserve Y 5% van 250 = 12,5

Totaal 25

Restantwinst

Aandelen X: 200/500 * 75 = 30

Aandelen Y: 300/500 * 75 = 45

Totaal winst aandelen X = 42,5

Totaal winst aandelen Y = 57,5

Als gevolg van de nieuwe wettelijke definitie heeft de houder van de aandelen X voorrang op de winstverdeling, omdat op de aandelen X meer winst wordt ontvangen dan op basis van de verhouding nominale waarde/geplaatst kapitaal. Het gevolg is dat de aandelen X voor een bedrag van 100 als preferente aandelen kwalificeren.

Indien op de aandelen X en Y naar rato van het geplaatste kapitaal agio was gestort was er geen sprake van preferentie. Dit zou betekenen dat de agioreserve er als volgt uit had moeten zien op basis van een totale agioreserve van € 500 (€ 250 + € 250):

- Aandelen X: 200 / 500 * 500 = 200

- Aandelen Y: 300 / 500 * 500 = 300

Het gevolg is dat aandelen in de praktijk al snel als preferent kwalificeren. Deze preferentie kan in dit verband ook ontstaan bij een vergoeding over een winstreserve die niet in verhouding staat tot het geplaatste kapitaal.

Eigenaardige situaties bij bedrijfsopvolging

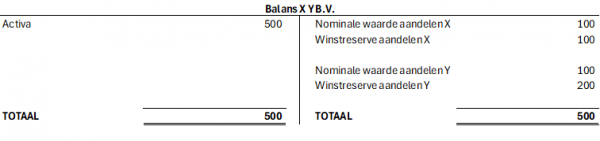

In de praktijk kan dit tot merkwaardige uitkomsten leiden. Neem dezelfde vennootschap als in het voorgaande voorbeeld met de volgende balans:

Aandeelhouders X en Y houden ieder 50% van de aandelen. De statuten bepalen dat zij gelijk delen in de winstreserves, waarbij op de door ieder van hen aangehouden winstreserves een primair dividend van 4% wordt uitgekeerd.

Zolang de winstreserves bij beide aandeelhouders € 200 bedragen, bedraagt het primaire dividend € 8 (4% van € 200) en vindt de winstverdeling gelijkelijk plaats. In die situatie kwalificeren de aandelen voor toepassing van de BOR en de DSR.

Aan het einde van het jaar laat X echter een dividenduitkering van € 100 plaatsvinden, waardoor zijn winstreserve daalt naar € 100. De balans ziet er dan als volgt uit:

Vanaf dat moment ontvangt X nog slechts € 4 primair dividend (4% van € 100), terwijl Y € 8 blijft ontvangen, de overwinst wordt nog steeds gelijk verdeeld. Dit leidt ertoe dat bij Y een groter gedeelte van de winst wordt bijgeschreven. Fiscaal wordt dit aangemerkt als een vorm van preferentie ten opzichte van X. Op grond van de nieuwe definitie kwalificeert deze extra winstbijschrijving van € 4 als preferent voordeel, waardoor over € 100 voor de aandelen Y geen toepassing van de BOR of DSR mogelijk is.

Dit betekent dat een dividenduitkering door aandeelhouder X ertoe kan leiden dat de aandelen van Y ‘van kleur verschieten’ en gedeeltelijk als preferent worden aangemerkt. Er is sprake van een zekere overkill door de verruiming van de definitie preferente aandelen. Indien Y haar aandelen wil schenken, kan over € 100 geen DSR of BOR worden toegepast. Daarnaast kan dit ook betekenen dat indien X en/of Y de aandelen eerder hebben verkregen (bijvoorbeeld van een ouder) en X besluit dividend uit te keren tijdens de voortzettingstermijn, kan Y ineens schenk- of erfbelasting verschuldigd zijn over € 100 wegens het niet-voldoen aan de voortzettingseis.

Conclusie inzake preferente aandelen en bedrijfsopvolging vanaf 2026

Vanaf 2026 leidt elke vorm van preferentie tot de kwalificatie van een aandeel als (gedeeltelijk) preferent. Na invoering van de nieuwe definitie ontstaan situaties waarin aandelen die niet zijn gericht op de financiering van vennootschappen vanwege hun winstgerechtigdheid alsnog als preferent worden aangemerkt. Dit blijkt onder meer uit de hiervoor geschetste voorbeelden. Daarnaast kunnen door handelingen van een andere aandeelhouder, zoals wijzigingen in agio of winstreserves, hybride aandelen ontstaan of kunnen aandelen onverwacht van kleur verschieten. Dit vraagt om aandacht bij kapitaalstortingen, kapitaalverminderingen en dividenduitkeringen. Indien een aandeel op enig moment weer volledig kwalificeert voor de BOR of DSR, geldt voor het voorheen preferente gedeelte ook nog eens een nieuwe bezitsperiode.

Het advies luidt dan ook: houd de reserves tussen aandeelhouders zoveel mogelijk in verhouding. Indien dividend wordt uitgekeerd, doe dit voor alle aandeelhouders gelijktijdig in de juiste verhouding. Zelfs een dag verschil kan al tot ongewenste fiscale gevolgen leiden.

Noot fiscaal jurist inzake advisering bedrijfsopvolging

Met de nieuwe definitie per 1 januari 2026 staat de praktijk voor een complexe uitdaging. De BOR en DSR blijven gunstige faciliteiten voor bedrijfsopvolging, maar de voorwaarden worden strenger. Een enkele handeling van één aandeelhouder kan een nieuwe bezitsperiode doen ontstaan of de voortzettingseis doorbreken, waardoor (een deel van) de BOR kan worden teruggenomen. Goede begeleiding was al wenselijk, maar wordt vanaf 2026 des te belangrijker. Bij voorgenomen overdrachten of herstructureringen is tijdige afstemming essentieel.

Advies inzake bedrijfsopvolging ? Dit is ons dagelijkse werk.. vraag gerust een vrijblijvende offerte

Meer weten van preferente aandelen en toepassing bor

- Cumulatief preferente aandelen BOR

- Preferente aandelen en toepassing BOR

- Preferente aandelen en toepassing BOR

- Bedrijfsopvolging en juridische splitsing

- Wijziging bedrijfsopvolging

- Bedrijfsopvolging of verkoop

- Bedrijfsopvolging bij overname of uitbreiding

- Verhuur bedrijf en bedrijfsopvolgingsregeling

- Vrijstelling overdrachtsbelasting bij bedrijfsopvolging

- Praktijkcasus bedrijfsopvolging In Person