Renteaftrek beperking Private Equity

Al jaren zijn er procedures over de renteaftrek op leningen die worden gebruikt voor overnames. De hoogste rechter (Hoge Raad) boog zich in september 2025 wederom over een zaak waarbij Private Equity Hans Anders had gekocht. De eerste zaak speelde in 2022 (Hans Anders (ECLI:NL:HR:2022:1085), toen was de rente nog aftrekbaar. In dit arrest van de Hoge Raad (5 september 2025 ECLI:NL:HR:2025:1250) is door de Hoge Raad aangegeven dat er sprake is van fraus legis bij aftrek van rente bij overname van een Nederlandse retailketen.

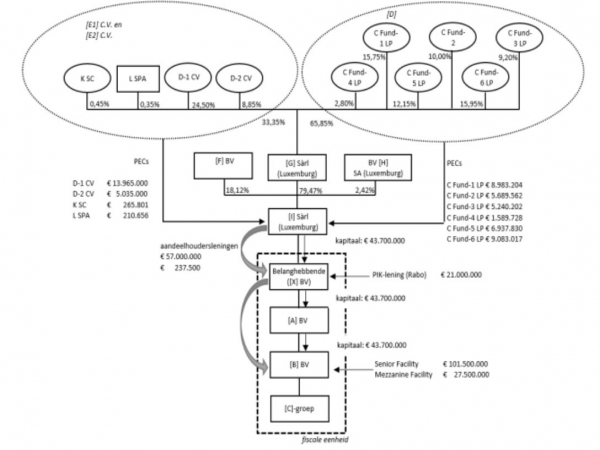

De internationale structuur bij Hans Anders

Uit de toelichting van de AG (ECLI:NL:PHR:2024:85) volgt onderstaande structuur.

Renteaftrek beperking bij overnames

Er zijn de laatste jaren diverse uitspraken van de rechters geweest over de renteaftrek bij overnames. De belangrijkste arresten zijn het Hunkemoller arrest (ECLI:NL:HR:2021:1152) , Auto Bar arrest, Hans Anders (ECLI:NL:HR:2022:1085) arrest en Italiaanse beursvennootschap arrest. Er is veel over geschreven en het lijkt erop dat de Hoge Raad nog niet 1 lijn heeft ontdekt. Het zakelijkheidsbeginsel wordt in veel doctrine aan de orde gesteld. De vraag die aan de orde komt heeft betrekking op de aftrek van rente bij overnames. Bij de overname van Hans Anders en de koffieautomatenexploitant Autobar was de Hoge Raad in eerste aanleg van mening dat bij de buitenlandse investeerders geen sprake van belastingtontwijking (door rente in aftrek te brengen over leningen waarmee de overnames zijn betaald). Vanaf de invoering van het beroemde artikel 10a VPB is de vraag of de aldaar beschreven situaties uitputtend waren of niet. Ook is toen de route van "fraus legis" aan de orde gesteld. Het enkel lezen van artikel 10a is dan niet voldoende. In een recent arrest van de Hoge Raad (5 september 2025 ECLI:NL:HR:2025:1250) is door de Hoge Raad bevestigd dat er sprake is van fraus legis bij aftrek van rente bij overname van een Nederlandse retailketen. Ook al zijn er zakelijke motieven dan nog kan fraus legis in beeld komen, aldus ons hoogste rechtscollege. Bij gekunstelde structuren wordt alsnog de rentaftrek om zeep geholpen (strijd met doel en strekking). In de meeste zaken speelt hierbij de winstdrainage problematiek waarbij de holding geen echte rol heeft vervuld en enkel is opgezet om om de renteaftrek te regelen, de financiele spilfunctie ontbreekt en de holding is enkel doorgeefluik van geld.

Fraus legis bij Renteaftrek

Renteaftrek toegestaan bij overname of niet? De Hoge Raad heeft in 2022 beslist dat de rente aftrekbaar zou zijn. Na verwijziging naar het Gerechtshof Amsterdam (d.d. 6 juni 2023 ECLI:NL:GHAMS:2023:1305) kwam de Hoge Raad in 2025 tot de conclusie dat de rente bij twee overnames niet aftrekbaar is, het betreft:

- Overname Hans Anders in 2011 voor ruim € 200 miljoen door Alpha uit Frankrijk

- Overname Autobar in 2010 voor ruim € 400 miljoen door CVC Capital Partners

De koopsommen werden grotendeels gefinancierd met leningen welke deels afkomstig waren van de aandeelhouders. In beide structuren is gekozen voor een route via een Luxemburgse vennootschap (rente in Nederland aftrekbaar en beperkt belast in Luxemburg). De rente wordt in Nederland afgetrokken van de fiscale winst en de centrale vraag is of dit is toegestaan. Beide zaken werden terugverwezen naar een ander Gerechtshof om te onderzoeken of er in strijd met de doelstelling van de wet is gehandeld (Fraus Legis). Volgens het Gerechtshof is hiervan in beide gevallen sprake en is de rente niet aftrekbaar. De opgezette structuur mist - volgens de belastingdienst en rechter - economische betekenis en is enkel opgezet om belasting te ontlopen (verminderen) en dus in strijd met het doel en de strekking van de wet. In de zaak Hunkemoller ging het nog wel goed. Bij vorenstaande nam de rechter mee dat de rente in Luxemburg belastingvrij wordt ontvangen.

Noot fiscaal jurist inzake renteaftrekbeperking

De Hoge Raad gaat in deze casussen wel erg ver. Volgens de letterlijke tekst (artikel 10a VPB) is de rente gewoon aftrekbaar. Via een algemeen beginsel (Fraus Legis) wordt nu gesteld dat de rente niet aftrekbaar is. De grenzen van de scheiding der machten (wetgevende macht, uitvoerende macht en rechtsprekende macht, politiek, rechter en belastingdienst, de zogenaamde Trias Politica) worden steeds verder opgerekt. De Hoge Raad verruimt dit begrip en dit geeft onzekerheid voor belastingplichtigen. Wetgeving zou niet via een container begrip om zeep moeten kunnen worden geholpen.

Het lijkt nu redelijk definitief, zelfs als u zorgvuldig financieringsstructuren opzet is de rente op grond van artikel 10a VPB wellicht nog aftrekbaar maar wordt deze (soms) om zeep geholpen via het fraus legis. Artikel 10a VPB (winstdrainage) is een anti misbruik bepaling, het is vreemd dat als je door deze hoepel bent er alsnog een probleem kan volgen door de nog bredere anti misbruik bepaling "Fraus Legis". U kunt hierom heen door een financiele spilfunctie op te zetten, dit zal niet altijd tot de mogelijkheden behoren. Als BV's doorgeefluiken zijn en uiteindelijk de rente belastingvrij ontvangen lijkt sprake van een probleem. Kreten die moeten worden beoordeeld zijn:

- onzakelijke lening

- winstdrainage

- doorgeefluik

- tax haven (synthetisch)

- gekunstelde structuur en opzet

- kasrondje en belastingvrij rente

- kunstmatige concernfinancieringen

- financiele spilfunctie of niet

Structuren die aan bovenstaande voldoen worden om zeep geholpen, zakelijk rationele financiele structuren niet. Kunt u nog rente aftrekken bij een overname? Jazaker maar dit behoeft veel aandacht.

Renteaftrekbeperking bij overnames, wat kan wel en wat kan niet?

Meer weten van renteaftrek beperking private equity

- Fraus Legis of pleitbaar standpunt

- Fraus legis en belastingen

- Fraus legis in fiscale wereld

- Renteaftrekbeperking VPB

- Beperking renteaftrek vastgoed

- Vastgoed en renteaftrekbeperking

- Renteaftrek groepsfinanciering internationaal

- Renteaftrek beperking Private Equity

- Renteaftrek beperking Private Equity

- Fiscale kwalificatie leningen en financieringen