4,5 van 5 Google reviews

4,5 van 5 Google reviews

Afsluitprovisie op financiering bij overname

Een private equity club neem een aantal Nederlandse ondernemingen over. Voor de overname wordt een Nederlandse koopholding opgericht die wordt gefinancierd met een (achtergestelde) lening vanuit Guernsey. Over de lening (ad € 220 miljoen) is ruim € 13 miljoen aan rente verschuldigd, het Gerechtshof is van mening dat deze rente onzakelijk is. De rente bedraagt 11%-14%, volgens het Gerechtshof is 2,5% zakelijk. Ook de zogenaamde arrangement fee (ad 4%) van € 8 miljoen kan niet ineens ten laste van de winst worden gebracht, deze fee moet - aldus het Gerechtshof - geactiveerd worden.

De advocaat generaal schrijft een uitgebreide "notitie" met veel relevante jurisprudentie over de aanvliegroute van het Gerechtshof. De AG denkt hierbij meer in de richting van het Gerechtshof en stelt dat de fee - op grond van goedkoopmansgebruik - ziet op meerdere jaren, uiteindelijk is de AG van mening dat de kosten wel aftrekbaar zijn, tenzij deze vruchten afwerpen die op latere jaren zien.

Volgens de Hoge Raad d.d. 22 maart 2024 (ECLI:NL:HR:2024:469) mag de arrangement fee (afsluitsprovisie) geactiveerd worden maar is de belastingplichtige dit niet verplicht. Dit kan anders zijn als de arrangement fee geen eenmalige vergoeding is maar bijvoorbeeld tot gevolg heeft dat een lagere rente verschuldigd is en/of gunstige financieringsvoorwaarden meebrengt. In dergelijke gevallen is de arrangement fee niet direct aftrekbaar omdat sprake is van - een soort van - vooruitbetaalde rente, dit deel moet dan wel als geactiveerde kosten op de balans worden opgenomen.

Arrangement fee aftrekbaar of niet ?

- Achtergrond: Bij het aantrekken van financieringen wordt vaak een eenmalige provisie betaald aan de financier, variërend in vorm en omvang.

- Kernvraag: De discussie draait om of deze afsluitprovisie in één keer ten laste van de winst gebracht mag worden of geactiveerd moet worden volgens de regels van goed koopmansgebruik.

- Casus: Een belastingplichtige trekt een financiering van €210 miljoen aan, waarvoor een provisie van 4% (€8,4 miljoen) in rekening wordt gebracht.

- Gerechtshof: Oordeelde dat de afsluitprovisie geactiveerd en afgeschreven moet worden, omdat het nut zich over meerdere jaren uitstrekt.

- Hoge Raad: Stelt dat eenmalige kosten zoals een afsluitprovisie in één keer ten laste van de winst gebracht mogen worden, omdat deze kosten gemaakt zijn voor het aangaan van de lening en niet voor de voortdurende beschikbaarheid van geld.

- Uitzonderingen: Als de provisie leidt tot een lagere rentelast, en dus (deels) vooruitbetaalde rente omvat, moet dit deel geactiveerd worden.

- Matchingbeginsel: Baten en lasten die nauw met elkaar samenhangen, moeten in hetzelfde jaar worden verantwoord. De Hoge Raad oordeelt dat eenmalige kosten niet geactiveerd hoeven te worden als er geen sprake is van 'nut' of 'opbrengsten' in latere jaren.

- Advies: De Hoge Raad benadrukt dat belastingplichtigen meestal niet verplicht zijn de afsluitprovisie te activeren, maar het is wel toegestaan. In de praktijk is het raadzaam om vooraf fiscaal advies in te winnen voor fiscale planning en toepassing van goed koopmansgebruik om mogelijke (tijdelijke) liquiditeitsvoordelen te behalen. Stuur ons gerust een e-mail voor overleg of neem contact op met onderstaande specialisten.

Noot fiscaal jurist inzake kosten arrangement fee bij overname financiering

De rechtbank was van mening dat de arrangement fee van geringe waarde was en op grond van goedkoopmansgebruik gewoon in aftrek moest worden toegelaten. Ik zou graag mijn rekeningnummer opgeven voor "dit geringe bedrag van ruim € 8.000.000". De strekking van het goedkoopsmansgebruik moet langs een strakke meetlat worden gelegd, de belangrijkste onderdelen hierbij zijn:

- realiteitsbeginsel: Uitgegaan moet worden van de werkelijke baten en lasten, dit ziet dus op het veroorzakings- en matchingsbeginselen. Aan elk jaar moeten de opbrengsten en uitgaven worden toegerekend die op dat jaar betrekking hebben en uitgaven moeten zoveel mogelijk ten laste komen van het jaar waarin de opbrengsten worden verantwoord met het oog waarop de uitgaven zijn gedaan.

- voorzichtigheidsbeginsel: belastingplichtigen mogen rekening houden met onzekerheid. Winsten hoeven pas te worden genomen als redelijkerwijs vaststaat dat zij zullen worden behaald, verliezen mogen worden genomen als zij waarschijnlijk zijn.

- eenvoudbeginsel: het winstbepalingssysteem moet praktisch hanteerbaar zijn. De aan het systeem te stellen eisen worden afgestemd op aard en omvang van de onderneming.

- samenhangende waardering: als de waardeontwikkeling van activa en passiva (vrij) nauwkeurig (tegengesteld) correleert, moeten zij in samenhang gewaardeerd worden om te voorkomen dat de asymmetrie van het voorzichtigheidsbeginsel tot strijd met het realiteitsbeginsel leidt.

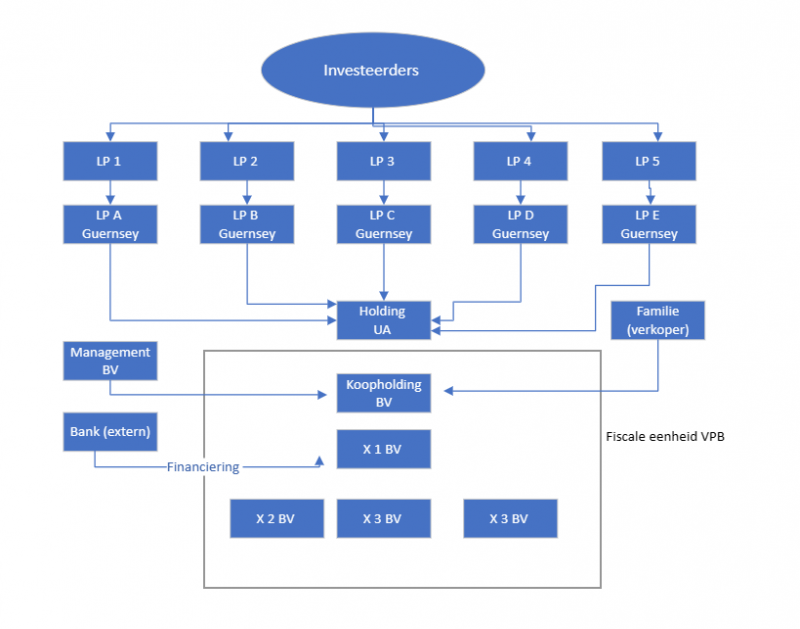

Er wordt een groep bedrijven overgenomen door een private equity maatschappij, hiertoe worden een viertal partnerships opgericht, het bestuur ligt bij A en de investeerders participeren via een storting op eigen vermogen. Dit eigen vermogen wordt vervolgens via Guernsey uitgeleend aan Z BV in Nederland. Elk van de dochtervennootschappen heeft een belang dat kleiner is dan 33% (hierdoor destijds geen verbonden vennootschap met Z BV, dit is nu anders, ook bij minder dan 33,33% kan sprake zijn van verbondenheid, mits sprake is van een samenwerkende groep).

Na het Hunckemoller arrest (artikel op deze site) is helder geworden dat rentelasten op een aandeelhouderslening - die verband houdt met een externe overname - niet aftrekbaar is op grond van strijd met doel en strekking van de Wet op de Vennootschapsbelasting. Ook in deze casus wordt eigen vermogen bijeengebracht door een private equity fonds in een tax haven, aldaar wordt dit eigen vermogen omgezet in vreemd vermogen en als lening verstrekt aan een Nederlands overname vehikel dat de overname van de target gaat uitvoeren en de financieringsrente ten laste van de belaste winst in Nederland wil brengen (via fiscale eenheid). Hier stond ook de rentvergoeding (at Arm's length) ter discussie en tevens de vergoeding voor het afsluiten van de lening. Op grond van "de onzakelijke lening arresten" wordt de rente verlaagd tot 2,5%. De structuren waren vrij rechtlijnig van opzet en zagen er zo uit (meerdere BV's voor investeringen om verbondenheid te voorkomen en in Nederland een fiscale eenheid voor de VPB om rente te compenseren met bedrijfsresultaten) :

Structuur

De hoge rente wordt bijgeschreven op de schuld en de lening is achtergesteld (looptijd 10 jaar). Ook wordt er door Z BV nog een lening aangetrokken via een aantal banken (bankensyndicaat). Z BV is van mening dat de rente en de arrangement fee gewoon aftrekbaar zijn. De rechtbank en het Gerechtshof zijn van mening dat de rente niet aftrekbaar is (fraus legis), daarnaast moet - aldus het Gerechtshof - de arrangement fee geactiveerd worden. De AG doet dit nog eens dunnetjes over door in een uitgebreide notitie te stellen dat er een gekunstelde route wordt bewandeld om de het verbondenheidscriterium te ontwijken, dit met als enige doel de overname fiscaal optimaal te structureren. De AG (en de Hoge Raad) zijn wel van mening dat de arrangement fee gewoon (ineens) aftrekbaar is.

Dat de arrangement fee aftrekbaar is staat wel vast, de vraag is alleen "wanneer". De rechtbank vindt het bedrag laag en hiermee aftrekbaar, het gerechtshof is van mening dat het bedrag vrij fors is en dus niet ineens aftrekbaar kan zijn. De AG en de Hoge Raad vinden het rechtskundig correct en verreweg het meest praktisch dat aftrek van de inleenkosten (arrangement fee) ineens is toegestaan. Als de inspecteur aannemelijk kan maken dat de afspraken tussen partijen niet alleen een vergoeding van de inleenkosten omvatten zou dit anders kunnen zijn. Dat belanghebbende in eerste aanleg de kosten had geactiveerd doet er volgens de AG niet toe. Voor de liefhebber is deze scriptie over de fiscale behandeling van transactiekosten zeker lezenswaardig.

Bron afsluitprovisie bij overname aftrekbaar of niet

- HR 22 maart 2024, ECLI:NL:HR:2024:469 (het activeren of ineens aftrekken van de kosten van een afsluitprovisie of arrangement fee).

- Conclusie van de Advocaat-Generaal d.d. 27 oktober 2021 over het aftrekken of activeren afsluitprovisie.

- Hof Amsterdam 23 februari 2021, ECLI:NL:GHAMS:2021:721 (gerechtshof over activeren afsluitprovisie).