Holdingstructuur en NOW regeling

Het groepsbegrip in de NOW-regeling nader uitgewerkt

In artikel 6 lid 4 van de NOW-regeling wordt het groepsbegrip weergegeven. Dit is een belangrijk onderdeel aangezien de omzetdaling wordt berekend, als de werkgever onderdeel is van een groep, op grond van deze groep. De concern regeling is per 22 april 2020 aangepast.

Wij zien dat veel ondernemers de NOW regeling binnen een groep onjuist aanvragen, bel gerust met onze specialisten !

Vragen over concern regeling en groep aangaande NOW regeling

Gezien de definitie en de verwijzing naar het Burgerlijk Wetboek blijkt in de praktijk dat lastig te bepalen is wanneer exact sprake is van een groep. We zien dan ook met enige regelmaat voorbij komen dat adviseurs de groep niet goed hebben bepaald wat enorme gevolgen kan hebben voor de tegemoetkoming. In dit artikel proberen wij op een vereenvoudigde wijze het groepsbegrip nader uiteen te zetten. Allereerst zullen wij dit aan de hand van voorbeelden uiteenzetten, daarna treft een de tekstuele toelichting aan.

Voorbeelden van een groep

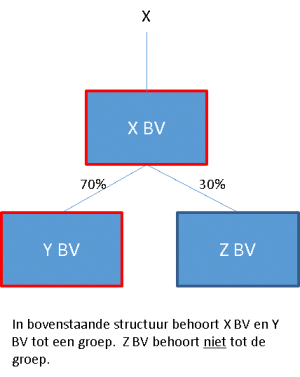

1. Meerderheidsbelang en NOW regeling

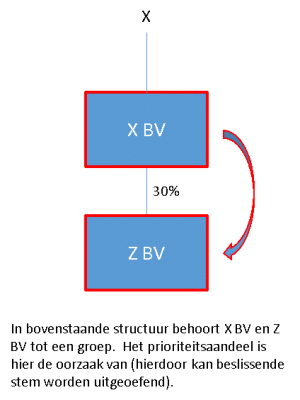

2. Minderheidsbelang en NOW regeling

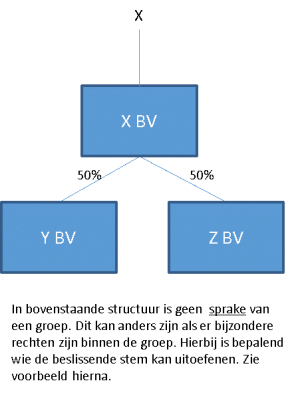

3. Gelijke aandeelhouders 50/50 en NOW regeling

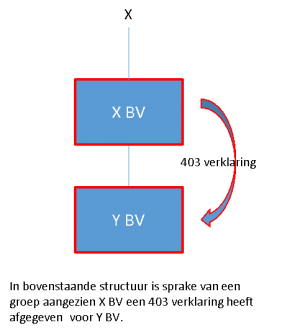

4. Concern met 403 verklaring en NOW regeling

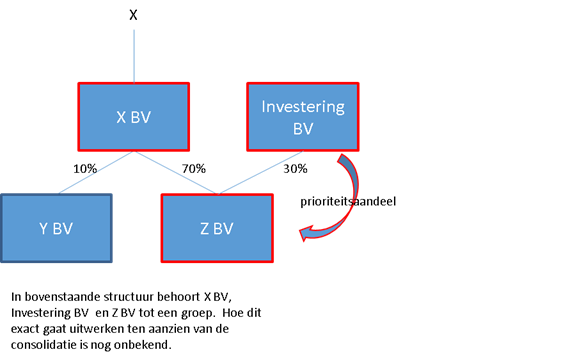

5. Belegging BV of private equity en NOW regeling

Groep in artikel 6 NOW regeling

In artikel 6 lid 4 staat het volgende weergegeven.

- “Indien de rechtspersoon of vennootschap onderdeel is van een groep als bedoeld in artikel 24b van Boek 2 van het Burgerlijk Wetboek, wordt, in afwijking van het derde lid, uitgegaan van de omzetdaling van de groep zoals deze op 1 maart 2020 bestond. Indien de rechtspersoon een dochtermaatschappij is van een ander als bedoeld in artikel 24a van Boek 2 van het Burgerlijk Wetboek, worden de dochtermaatschappij en de rechtspersoon voor de werking van deze regeling behandeld als waren zij een groep. (…) “

Uit het bovenstaande blijkt dat sprake is van twee groepsbegrippen die wij nader uiteen zullen zetten.

I. Groep in artikel 2:24b en NOW regeling

Indien de rechtspersoon of vennootschap onderdeel is van een groep als bedoeld in artikel 24b van Boek 2 van het Burgerlijk Wetboek, wordt, in afwijking van het derde lid, uitgegaan van de omzetdaling van de groep zoals deze op 1 maart 2020 bestond.

Artikel 2:24b BW zegt: een groep is een economische eenheid waarin rechtspersonen en vennootschappen organisatorisch zijn verbonden. Groepsmaatschappijen zijn rechtspersonen en vennootschappen die met elkaar in een groep zijn verbonden.

Hier is sprake van bij:

- Organisatorische verbondenheid

- Economische eenheid

- Centrale leiding / gezamenlijke strategie

II. Groep in artikel 2:24a en NOW regeling

Indien de rechtspersoon een dochtermaatschappij is van een ander als bedoeld in artikel 24a van Boek 2 van het Burgerlijk Wetboek, worden de dochtermaatschappij en de rechtspersoon voor de werking van deze regeling behandeld als waren zij een groep. (…)

Artikel 2:24a BW zegt: een dochtermaatschappij van een rechtspersoon

is onder andere :

een rechtspersoon waarin de rechtspersoon of een of meer van zijn dochtermaatschappijen,

al dan niet krachtens overeenkomst met andere stemgerechtigden, alleen

of samen meer dan de helft van de stemrechten in de algemene vergadering

kunnen uitoefenen.

Voor een verdere verduidelijking van het bovenstaande verwijzen wij u naar het volgende artikel het artikel inzake de NOW Regeling en de groepsdefinitie.

Vragen over NOW regeling

Het groep begrip is een belangrijk onderdeel van de NOW-regeling. Door het groepsbegrip kan de tegemoetkoming wijzigen aangezien de omzetdaling op dit niveau moet worden bepaald. Aangezien geen enkele onderneming zich rijker wil rekenen, dan zij daadwerkelijk is in deze bijzondere tijd, is het noodzakelijk u hierover goed te laten informeren.

Bij vragen kunt u contact met ons opnemen via onderstaand formulier.

Vragen over NOW regeling binnen concern?

Meer weten van holdingstructuur en now regeling

- NOW-regeling wettelijke voorwaarden 31 maart 2020

- Veel gestelde vragen NOW-regeling

- NOW-regeling zorg

- Concern en NOW regeling

- Groep en NOW regeling

- Holdingstructuur en NOW regeling

- Holdingstructuur en NOW regeling

- Aanvragen NOW regeling UWV

- Belastingtips coronamaatregelen

- Checklist maatregelen coronavirus voor ondernemers

- NOW regeling en loonkosten

- NOW regeling internationaal concern

- NOW 2.0 regeling