4,5 van 5 Google reviews

4,5 van 5 Google reviews

Box 3 heffing in 2021en daarna

Tarieven Box 3

| Soort belegging | 2022 | 2023 | 2024 |

| Banktegoeden | 0,00% | 0,36% | 1,03% |

| Beleggingen | 5,53% | 6,17% | 6,04% |

| Schulden | 2,28% | 2,57% | 2,47% |

Box 3 wetswijziging in 2028

Het kabinet streeft ernaar dat het nieuwe stelsel per 1 januari 2028 kan worden ingevoerd. Hiervoor heeft het kabinet op 19 mei 2025 het wetsvoorstel aangeboden aan de Tweede Kamer, zie hiertoe de kamerbrief. Er zijn eenvoudige factsheets met uitleg bekend gemaakt, zie factsheet 1 enfactsheet 2. In de toelichting en onderbouwing wordt uitleg gegeven. In het toetsingskader fiscale regelingen volgt de onderbouwing van hetgeen in 2024 als advies van de Raad van State is ontvangen.

{kind=link}

{kind=link}

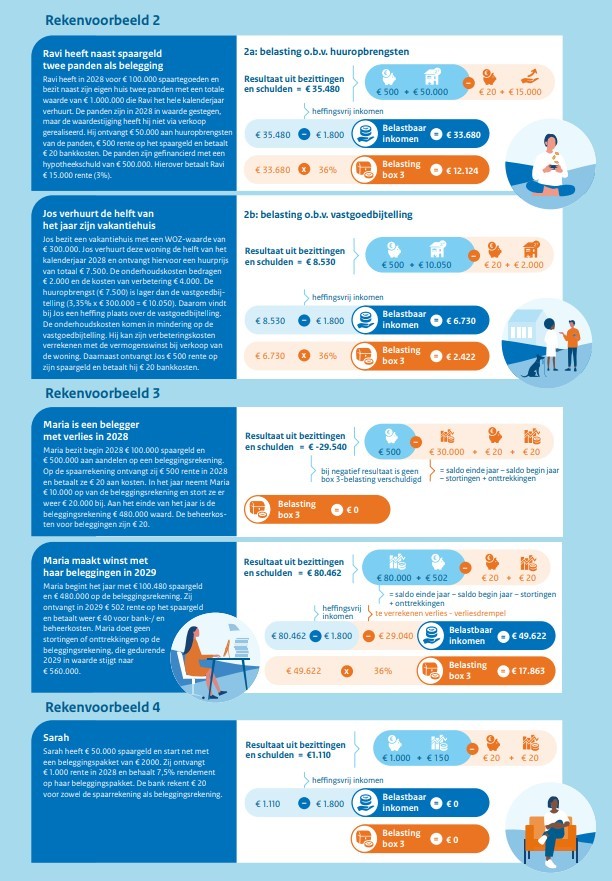

Onder de nieuwe wetgeving wordt als hoofdregel het werkelijke rendement uit sparen en beleggen belast op basis van een zogenaamde vermogensaanwas. Dit wil zeggen dat per jaar zowel inkomsten uit vermogen (rente, dividend, huur) als waardegroei van het vermogen worden belast, vermogen moet dus elk jaar gewaardeerd worden op de waarde in het economische verkeer. Een nadeel van deze manier van belastingheffing is dat er belasting moet worden betaald over de waardeontwikkeling die nog niet gerealiseerd is. Er geldt een uitzondering voor vastgoed en aandelen in en winstbewijzen van startende ondernemingen.

Voor woningen wordt de waarde in het economisch verkeer aan het begin van het kalenderjaar 2028 gesteld op de WOZ-waarde met peildatum 1 januari 2028 (WOZ-beschikking 2029). Bij verhuurde woningen wordt nog wel de leegwaarderatio toegepast om de waarde in het economische verkeer te bepalen.

Bepaalde kosten kunnen in het nieuwe box 3-stelsel in aftrek worden gebracht. Hierbij geldt het uitgangspunt dat uitsluitend kosten die verband houden met de inning, het behoud en de verwerving van reguliere voordelen (zoals rente, dividend en huur) direct in aftrek mogen worden gebracht, bijvoorbeeld onderhoudskosten en beheerkosten. Kosten van betaalde rente op box 3-schulden worden beschouwd als negatief box 3-inkomen. Er worden een aantal (gemengde) kosten aangewezen die niet aftrekbaar zijn (zoals literatuur, telefoonkosten, belastingen, cursussen, etc.).

Box 3 wijziging 2023 en 2024

Het tarief in box 3 wordt verhoogd van 32% naar 36% in 2024. Het tarief blijft dan in 2025 ook 36%. Het heffingsvrije vermogen van € 57.000 per belastingplichtige blijft in 2023 en 2024 gelijk. Het nieuwe box 3 stelsel is uitgesteld tot 2027. Tevens zijn er nog een paar kleinere wijzigingen per 2023 / 2024, de belangrijkste:

- Vermogen binnen een VvE (vereniging van eigenaren) wordt gezien als spaarsaldo (en niet als overige bezitting). Bezittingen in box 3 worden gezien als banktegoeden (fictief rendement 0,36%) of overige bezittingen (fictief rendement 6,17% in 2023). Dit geldt per 2023.

- Vermogen op de derdenrekening bij de notaris wordt gezien als spaarsaldo (per 2023)

- Onderlingen vorderingen en schulden tussen ouders en kinderen kunnen een probleem opleveren. Het forfaitaire rendement op vorderingen bedraagt 6,17% en voor schulden 2,46% (cijfers 2023). Bij onderlinge vorderingen en schulden (ouders / kinderen en fiscale partners) zou dit oneerlijk zijn. De vorderingen en schulden worden per 2023 gedefiscaliseerd. Dit kan ook plaatsvinden door verrekenbeding bij huwelijkse voorwaarden.

- Tip: als het werkelijke rendement lager is dan het forfaitarie rendement maak dan bezwaar tegen uw aanslag inkomstenbelasting.

Prinsjesdag 2020: belasting op het vermogen

Een punt van discussie waar de Regering al langere tijd niet tot een echte oplossing komt vormt de belastingheffing in box 3 van de inkomstenbelasting (belastingheffing over sparen en beleggen).

De Hoge Raad heeft in diverse arresten aangegeven dat het forfaitair rendement dat in aanmerking wordt genomen te hoog is gelet op de rendementen die werkelijk kunnen worden gerealiseerd.

Ook is er de vraag of de belastingheffing over kleine vermogen moet worden ontzien en hoe moet worden omgegaan met directeuren-aandeelhouders met aanzienlijke schulden bij hun eigen BV.

De Regering komt nu met een voorstel tot een (eerste) aanpassing.

Heffingsvrij- / belastingvrij vermogen

Het heffingvrije vermogen wordt verhoogd van € 30.846 per persoon (in 2020) naar € 50.000 per persoon (in 2021). Partners mogen het heffingvrije vermogen dus tweemaal in aanmerking nemen in het bepalen van hun gezamenlijke grondslag sparen en beleggen. Hiermee worden kleine vermogen niet zo snel in de belastingheffing betrokken. De raming is dat 900.000 mensen geen belasting meer gaan betalen in box 3.

Tarief box 3 stijgt

Het belastingtarief in box 3 stijgt van 30% (2020) naar 31% (2021).

Formele aspecten box 3

De formeelrechtelijke aanpassingen moeten voorkomen dat een ophoging van het heffingvrije vermogen doorwerkt naar de vermogenstoets die in veel inkomensafhankelijke regelingen wordt gehanteerd.

Gevolg van het voorkomen van deze doorwerking naar inkomensafhankelijke regelingen, is dat belastingplichtigen met een vermogen van € 31.430 (per 2021) nog steeds aangifte inkomstenbelasting over box 3 moeten doen, ook al wordt het heffingvrije vermogen verhoogd tot € 50.000.