Fiscaal Herstructureren: wat, hoe en waarom?

Behaalt de eenmanszaak betere resultaten dan verwacht? Is het binnenkort tijd om het stokje over te dragen aan de volgende generatie? Of wordt er binnenkort een bedrijfspand aangekocht? Het is verstandig om in al deze situaties nog eens goed te kijken naar de huidige ondernemingsstructuur. In veel gevallen kan het namelijk zinvol zijn om de ondernemingsstructuur aan te passen, bijvoorbeeld in het kader van risicospreiding of fiscale optimalisatie.

Wat is een herstructurering in fiscale zin?

Het herstructureren is het aanpassen van de juridische ondernemingsstructuur. Een voorbeeld hiervan is het wijzigen van een ondernemingsstructuur met slechts één bv naar een ondernemingsstructuur met een holding en werkmaatschappij (een zogenoemde “dubbeldekker”). Ook het inbrengen van een eenmanszaak of vof in een bv-structuur kan worden aangemerkt als een herstructurering, alsmede het liquideren van een bv.

Fiscaal-vriendelijk herstructureren

Er bestaan verschillende mogelijkheden om de ondernemingsstructuur op een fiscaal-vriendelijke wijze te herstructureren. Hierbij kan gedacht worden aan:

- Een aandelenfusie of bedrijfsfusie;

- Een juridische splitsing of juridische fusie; en

- Een fiscale eenheid.

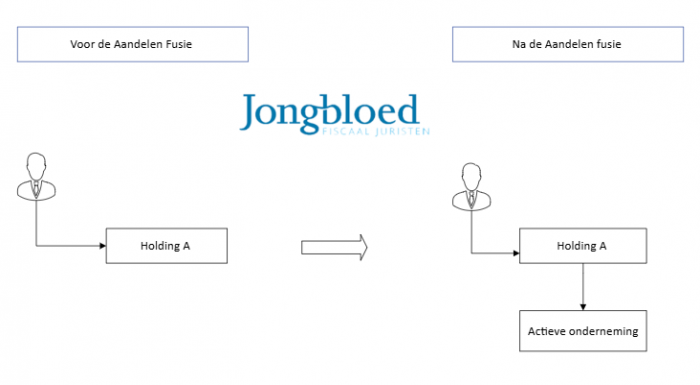

Herstructureren via aandelenfusie of bedrijfsfusie

Een aandelenfusie en bedrijfsfusie worden doorgaans ingezet om een zogenoemde holdingstructuur te creëren. Het voordeel van een aandelenfusie ten opzichte van een bedrijfsfusie is dat de oorspronkelijke werkmaatschappij ook ná de aandelenfusie nog de werkmaatschappij is. Dit betekent dat u niets hoeft aan te passen bij bijvoorbeeld de Kamer van Koophandel of op uw facturen. Mochten er in de oorspronkelijke bv echter beleggingen of bijvoorbeeld een lijfrenteverplichting zitten, dan heeft een bedrijfsfusie de voorkeur. Daarmee kunt u namelijk het niet-ondernemingsvermogen buiten de risicosfeer van de onderneming houden. Bron: fusierichtlijn en kennisgroepstandpunt KG:032:2023:4

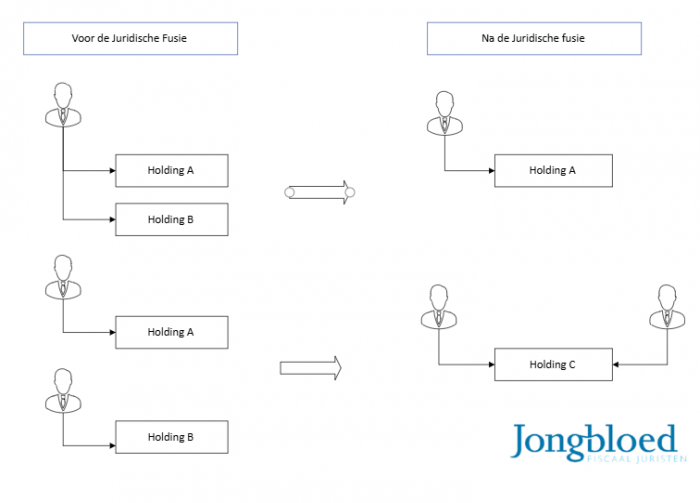

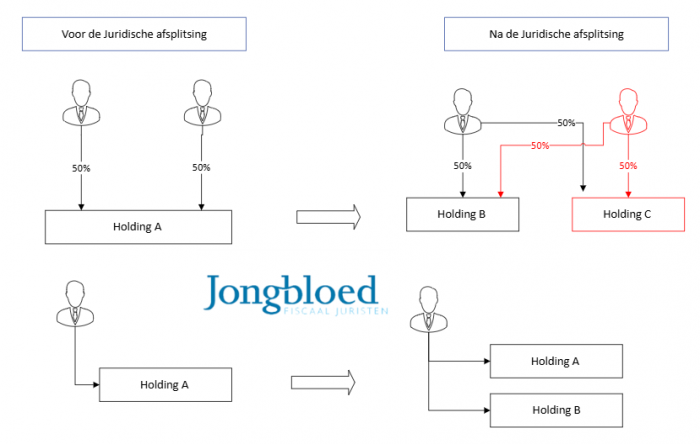

Herstructureren via een juridische afsplitsing

Een juridische afsplitsing wordt in de praktijk vaak toegepast in de voorbereidende fase naar een bedrijfsopvolging. Met een juridische splitsing wordt namelijk bereikt dat de aandelen in de daadwerkelijke onderneming worden afgesplitst van het niet-ondernemingsvermogen dat in de meeste situaties dient als (aanvullend) pensioen voor de ondernemer. De opvolger kan vervolgens – na een schenking van de aandelen in de afgesplitste vennootschap – door met de onderneming. Andere vormen van splitsing zijn de zuivere splitsing en ruziesplitsing.

Onderstaand een voorbeeld van een juridische fusie

Onderstaand een voorbeeld van een juridische splitsing

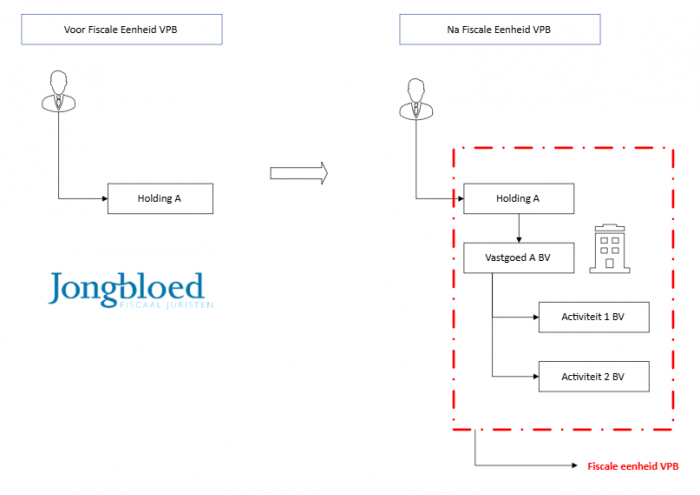

Herstructureren via een fiscale eenheid voor de Vennootschapsbelasting

Tot slot kan ook aan de hand van een fiscale eenheid vennootschapsbelasting een optimale ondernemingsstructuur worden gecreëerd. Het vormen van een fiscale eenheid kan bijvoorbeeld uitkomst bieden wanneer een structuur met één enkele bv wordt uitgebreid naar een drietrapsraket-structuur (holding, vastgoed-bv en werkmaatschappij). Daarnaast bestaat binnen de fiscale eenheid de mogelijkheid om onder voorwaarden geruisloos (zonder belastingheffing) activa en passiva onderling over te dragen.

Afhankelijk van de gekozen route gelden er verschillende voorwaarden, termijnen en sanctiebepalingen. Een voorwaarde die in de meeste gevallen voorkomt, is dat de herstructurering niet in overwegende mate mag zijn gericht op het ontgaan of uitstellen van belastingheffing. Dit betekent dat aan de herstructurering zakelijke overwegingen ten grondslag moeten liggen. Deze voorwaarde geldt echter niet bij een fiscale eenheid voor de vennootschapsbelasting.

Waarom herstructureren?

Het herstructureren van de ondernemingsstructuur kan vanuit verschillende gedachten zinvol zijn. Zo kan het inbrengen van een eenmanszaak in een bv-structuur leiden tot een beperking van de aansprakelijkheid, en het splitsen van twee vennootschappen fiscale flexibiliteit bij een toekomstige bedrijfsopvolging tot gevolg hebben. Ook in geval van meerdere aandeelhouders of vastgoed binnen de structuur, is het verstandig om de ondernemingsstructuur hierop aan te passen.

Het niet tijdig herstructureren kan tot vervelende situaties leiden. In de situatie waarin een bedrijfspand wordt overgedragen, kan de juridische ondernemingsstructuur bepalend zijn voor de vraag of er in verband met de overdracht wel of geen overdrachtsbelasting is verschuldigd. Het verdient dan ook de voorkeur om het vastgoed onder te brengen in een afzonderlijke bv die op de juiste wijze in de ondernemingsstructuur wordt opgenomen. Mocht het huidige vastgoed in een persoonlijke holding of werkmaatschappij zitten, dan is het goed om tijdig samen met een fiscaal jurist te kijken naar de mogelijkheden om dit op de juiste wijze vorm te geven. Veelal geldt dat een herstructurering drie tot zes jaar in beslag neemt om volledige flexibiliteit te creëren voor bijvoorbeeld een toekomstige overdracht.

Noot fiscaal jurist inzake fiscale herstructurering

In dit artikel zijn vanuit fiscaal oogpunt een aantal mogelijkheden toegelicht in het kader van een herstructurering van de ondernemingsstructuur. Het is echter van belang om niet alleen rekening te houden met de fiscale mogelijkheden en gevolgen, maar ook te denken aan de gevolgen voor bijvoorbeeld vergunningen en verzekeringen op naam van de onderneming. Bovendien gelden er, afhankelijk van de gekozen oplossing, verschillende wettelijke termijnen en formaliteiten waaraan moet worden voldaan.

Wij begeleiden u graag bij het optimaal inrichten van uw ondernemingsstructuur en het in beeld brengen van de voordelen, aandachtspunten en mogelijk risico’s die hierbij komen kijken. Op deze wijze kan een weloverwogen keuze worden gemaakt en is uw ondernemingsstructuur klaar voor de volgende stap. Neem gerust contact met ons op!

Vragen over fiscale herstructurering

Meer weten van fiscaal herstructureren waarom zou ik?

- Fiscale aandachtspunten aandelenfusie

- Holding via aandelenfusie

- Aandelenfusie bij opvolging kinderen

- Juridische fusie VPB

- Overdrachtsbelasting bij juridische fusie

- Holding via bedrijfsfusie

- Vormen fiscale eenheid pas op

- Fiscale eenheid en liquidatie

- Boete fiscale eenheid

- Herinvesteringsreserve en fiscale eenheid VPB

- Fiscale eenheid VPB een toelichting