4,5 van 5 Google reviews

4,5 van 5 Google reviews

Geruisloze inbreng geweigerd, geen sprake van een materiële onderneming!

Een onderneming, specifiek een eenmanszaak, VOF of maatschap, geruisloos omzetten in een bv of nv is een veel gebruikte faciliteit binnen de inkomstenbelasting. Om gebruik te kunnen maken van de geruisloze omzetting, moet voldaan worden aan een aantal voorwaarden, deze zijn vastgelegd in artikel 3.65 Wet Inkomstenbelasting 2001 en de Standaardvoorwaarden van artikel 3.65. Eén van de vereisten is dat sprake moet zijn van de inbreng van een onderneming in de zin van artikel 3.4 Wet op de Inkomstenbelasting 2001, ook wel het materiële ondernemingsvereiste genoemd. Dat sprake is van een materiële onderneming is niet altijd vanzelfsprekend, dit blijkt maar weer eens uit onderhavige procedure.

Nieuw besluit geruisloze omzetting

In 2025 is een nieuw besluit bekend gemaakt inzake de geruisloze omzetting van een eenmanszaak, VOF of maatschap in een BV (artikel 3.65 wet IB). De wijzigingen zijn beperkt en zien met name op onderdeel 3.4 (verruiming inbreng in holding en verdere inbreng in dochtermaatschappij). Tevens is er een toelichting gegeven op de geruisloze inbreng bij een in het buitenland woonachtige aandeelhouder. Het besluit uit 2010 wordt ingetrokken en dit besluit zal in werking treden per 5 november 2025.

Creditering belastingen en geruisloze inbreng

Bij het bepalen van de maximale creditering voor belastingschulden (4e standaardvoorwaarde) moet rekening worden gehouden met de voor het overgangstijdstip betaalde voorlopige aanslagen inkomstenbelasting. Het bedrag van de creditering is maximaal het belastingbedrag dat op het overgangstijdstip nog niet is betaald (voldaan). Voorbeeld : Henk wil zijn onderneming in 2025 inbrengen in de BV. Over 2024 moet Henk € 50.000 aan inkomstenbelasting betalen. Voor het overgangstijdstip is € 20.000 aan belasting voldaan. Bij de definitieve aanslag over 2024 moet Henk nog € 30.000 betalen, deze wordt vastgesteld na de geruisloze omzetting. De materiele belasting schuld bedraagt derhalve € 30.000. De kennisgroep van de belastingdienst heeft hier op 28 mei 2025 een toelichting op gegeven (KG:212:2025:2) . Klein detail, hou ook rekening met mogelijk verschuldigde belastingrente !

Standpunt kennisgroep Belastingdienst inzake geruisloze inbreng in BV en vervreemding

Henk is voornemende om zijn eenmanszaak in een BV onder te brengen. Per 25 september 2023 wordt een intentieovereenkomst getekend, deze wordt voor 1 oktober 2023 geregistreerd bij de belastingdienst. De inbreng heeft per 1 februari 2024 vorm gekregen door de civielrechtelijke oprichting van de BV, de inbreng zal met terugwerkende kracht tot 1 januari 2023 plaatsgevinden (economisch).

Welk tijdstip geldt voor voor het begin van de vervreemdingstermijn van 3 jaar (zie standaardvoorwaarden in staatscourant) ? Dit tijdstip begint te lopen vanaf de oprichting van de BV op 1 februari 2024, aldus de kennisgroep op 17 september 2024.

Procedure Rechtbank Zeeland – West Brabant

In deze procedure werd geoordeeld door de rechtbank Zeeland - West Brabant dat de Inspecteur de geruisloze omzetting van een VOF terecht had geweigerd, omdat niet aan het materiële ondernemingsvereiste van de Standaardvoorwaarden klevend aan een geruisloze omzetting werd voldaan. De betreffende VOF had voorafgaand aan het moment van de beoogde geruisloze omzetting de volgende activiteiten:

- juli 2011 tot juli 2018: een restaurant met Bed & Breakfast;

- 2017: uitgeven van een kookboek waarvan circa 620 exemplaren zijn verkocht;

- 2011 tot heden: incidenteel kookworkshops geven;

- Vanaf 2018 is de vof zich gaan richten op consultancywerkzaamheden binnen de horeca.

Op 18 maart 2019 hebben belanghebbenden een bv opgericht waarin zij de onderneming als storting op aandelen geruisloos wensten in te brengen met terugwerkende kracht tot 1 januari 2018.

Rechtbank Zeeland - West Brabant is van mening dat de Inspecteur de geruisloze omzetting terecht heeft geweigerd. De Rechtbank is dan ook van mening dat op het overgangstijdstip (1 januari 2018) in de VOF uitgeoefende ondernemingsactiviteiten, zijnde het restaurant met B&B, kookboek en op incidentele wijze geven van kookworkshops, slechts het kookboek en de kookworkshops daadwerkelijk zijn ingebracht in de bv en als zodanig niet als materiële onderneming kwalificeert. Dat na overgangstijdstip nieuwe activiteiten zijn ontplooid (consultancywerkzaamheden) doet daaraan volgens de rechtbank niets af.

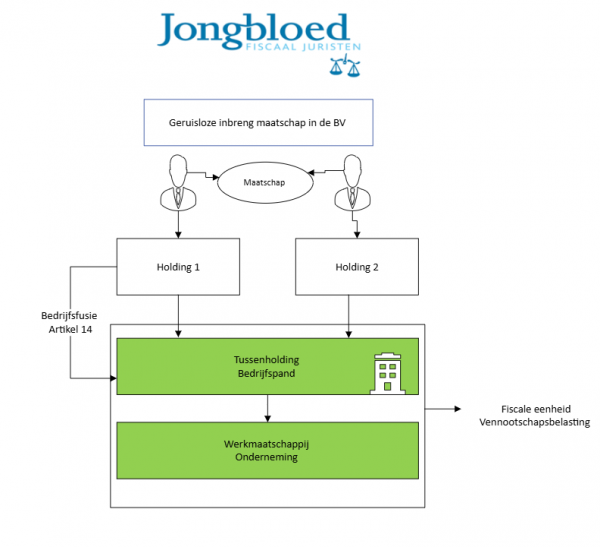

Geruisloze inbreng mislukt door direct verkopen of doorschuiven onderneming

Een ondernemer die zijn onderneming (of aandeel in de onderneming) geruisloos heeft in gebracht in een holding BV en vervolgens wordt het geheel doorgezakt naar een tussenholding. In deze tussenholding blijft het bedrijfspand achter. De onderneming wordt vervolgens doorgezakt in een nieuwe werkmaatschappij (geen fiscale eenheid vennootschapsbelasting en geen bedrijfsfusiefaciliteit). Volgens de rechtbank kan dit niet via de faciliteit van de geruisloze inbreng omdat de onderneming niet wordt voorgezet door de BV waar de onderneming aanvankelijk is ingebracht. Zie Rechtbank Noord Nederland d.d. 3 maart 2026 ECLI:NL:RBNHO:2026:2151. Materieel gaat er geen belastingclaim verloren, probleem is dat de adviseur tijdig een fiscale eenheid had moeten aanvragen (tussen de tussenholding en de werkmaatschappij), dit is vergeten. Een fiscale eenheid tussen de holdings en de tussenholding is niet mogelijk (50/50 belang) en de doorzak vanuit de tussenholding naar de werkmaatschappij kan niet via de bedrijfsfusie faciliteit (geen onafhankelijke exploitatie / onderneming). De juiste volgorde was geweest, via de bedrijfsfusie faciliteit inbrengen in de tussenholding en daarna via een fiscale eenheid de onderneming onderbrengen in de werkmaatschappij (zie onder). In beroep ook redelijk kansloos.

Noot fiscaal jurist

Bent u zich aan het oriënteren op het omzetten van uw onderneming, benieuwd naar mogelijke voordelen van een bv-structuur ten opzichte van uw huidige ondernemingsvorm of simpelweg op zoek naar meer informatie? Neem dan eens gerust vrijblijvend contact op met één van onderstaande auteurs.

Bronnen:

ECLI:NL:RBZWB:2022:2273

https://www.nlfiscaal.nl/nlfiscaal-doc/99677AD8068F958FC1258837001B8BD3