4,5 van 5 Google reviews

4,5 van 5 Google reviews

Kwijtschelding en sanering belastingschulden anno 2027

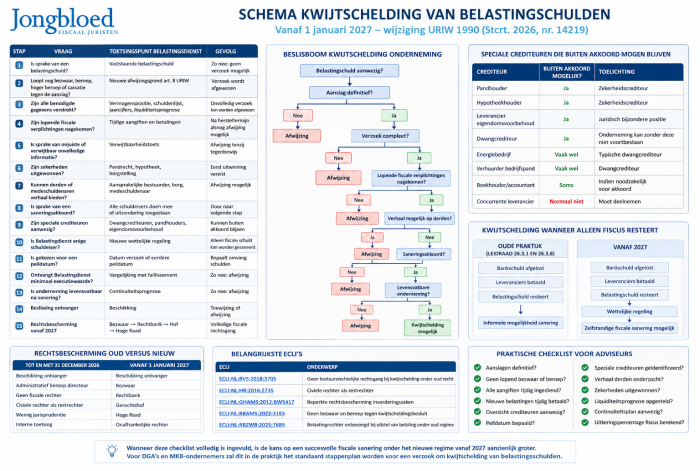

De rechtsbescherming bij kwijtschelding van belastingschulden (of sanering) wordt vanaf 2027 een stuk beter. Geschillen over uitstel van betaling en kwijtschelding kunnen vanaf 2027 - na bezwaar - worden voorgelegd aan de belastingrechter. Het administratieve beroep bij de directeur van de belastingdienst wordt dus eindelijk vervangen. Tot en met 2026 kunnen geschillen omtrent kwijtschelding of uitstel van betaling alleen intern worden voorgelegd bij de belastingdienst, vanaf 2027 is dus de stap naar de belastingrechter mogelijk.

Waarom kwijtschelding en uitstel van betaling vanaf 2027 beter?

- Betere rechtsbescherming: geschillen omtrent uitstel van betaling en kwijtschelding kunnen voortaan - na de bezwaarfase - worden voorgelegd aan de belastingrechter

- Omgaan met speciale crediteuren, waaronder dwangcrediteuren, kunnen buiten een sanneringsakkoord worden gehouden.

- Meer ruimte voor het kiezen van de peildatum

- Het wordt vanaf 2027 mogelijk om alleen de fiscale schuld te saneren

- De afwijzingsgrond voor een verzoek om kwijtschelding wordt aangepast (en uitgebreid)

In een nieuw besluit (27 mei 2026) wordt bovenstaande verder toegelicht. Ook een aantal beleidsregels inzake de leidraad invordering worden gecodificeerd.

Rechtsgang bij kwijtschelding of uitstel van betaling via de belastingrechter

Het administratieve beroep bij de directeur wordt vervangen door een beroep bij de belastingrechter. Dat geldt zowel bij uitstel van betaling als bij kwijtschelding. Voorheen stond na administratief beroep alleen nog de stap naar de civiele rechter (als soort van rest rechter) open, dit bleek in de praktijk weinig effectief. De nieuwe rechtsgang wordt opgenomen in artikel 26 van de invorderingswet.

Sanering speciale crediteuren en de belastingdienst als enige schuldeiser, hoe werkt dit?

Kwijtschelding in de zakelijke sfeer vindt meestal plaats in het kader van een akkoord met alle schuldeisers. De ontvanger kan echter aangeven dat speciale schuldeisers (zoals een pandhouder of leverancier met eigendomsvoorbehoud) niet hoeven toe te treden tot een dergelijk akkoord. Vanaf 2027 is vastgesteld dat kwijtschelding ook mogelijk is als de ontvanger de enige overgebleven schuldeiser is. In dat geval kan alleen deze belastingschuld gesaneerd worden.

Peildatum bij kwijtschelding of akkoord met schuldeisers in fiscale procedures

Voor het bereiken van een akkoord is een peildatum nodig. Een moment waarop de schulden positie / crediteurenpositie wordt beoordeeld. Een bedrijf staat echter nooit stil en dus zal dit vaak discussie kunnen geven. Tot 2027 hanteert de belastingdienst het uitgangspunt dat de peildatum gelijk is aan de datum van het indienen van het verzoek. Vanaf 2027 kunnen belastingplichtigen kiezen voor een afwijkende peildatum (die dus ook voor de datum van het verzoek kan liggen).

Wanneer geen kwijtschelding van belastingschulden

De gronden om geen kwijtschelding te verlenen worden uitgebreid. Er wordt geen kwijtschelding verleend indien:

- een derde of mede schuldenaar verhaal kan bieden

- gestelde zekerheden nog niet zijn uitgewonnnen

- er nog een bezwaar of beroepsprocedure loopt

- bij verwijtbaar (of bewust) onjuiste informatie verstrekken aan de belastingdienst

Schema en stappenplan kwijtschelding belastingschulden

Noot fiscaal jurist inzake kwijtschelding of uitstel van betaling

De kern van deze wijziging is dat het huidige administratieve beroep bij de directeur (interne procedure bij de belastingdienst) verdwijnt en wordt vervangen door een reguliere bezwaar en beroepsprocedure. Er zal dus altijd een voor bezwaar vatbare beschikking worden verstrekt door de belastingdienst. In 2023 kwam dit voor het eerst aan de orde en vanaf 2027 wordt dit dan werkelijkheid.

Gelijktijdig worden een paar dingen scherper vastgelegd. Het bestaande criterium dat geen kwijtschelding wordt verleend wanneer de belastingschuldige de vereiste aangifte nite heeft gedaan wordt vervangen door een uitgebreidere norm, geen kwijtschelding als de belastingschuldige of belastingplichtige bewust of verwijtbaar geen of onjuiste informatie heeft verstrekt. Deze fout moet dan wel van invloed zijn geweest op het ontstaan of voortbestaan van de belastingschuld, tenzij de belastingplichtige aannemelijk maakt dat hem persoonlijk daarvan geen verwijt kan worden gemaakt of dat die gedraging geen invloed heeft gehad op de betalingsonmacht.

Zolang de materiele belastingschuld nog niet vaststaan (er loopt nog bezwaar of beroep) kan nog niet worden beoordeeld of een kwijtschelding nodig of passend is. Gedurende deze periode is kwijtschelding dus niet mogelijk.

Voor ons verandert vooral de proces architectuur, voorheen keurde "de slager" zijn eigen vlees (interne procedure) en nu is een gang naar de rechter mogelijk. Dat vraagt om een meer formele opbouw van feiten, verwijtbaarheid, fiscal-compliancehistorie, liquiditeitsprognoses, continuïteitsverwachting en crediteurenclassificatie. Ook kunnen meer formele zaken worden ingebracht tijdens een beroepsprocedure.

Per saldo is dit voor fiscaal juristen gunstig. Niet omdat de fiscus noodzakelijkerwijs soepeler wordt, maar omdat het speelveld minder afhankelijk wordt van intern beleid en meer van toetsbare normen. Dat geeft betere voorspelbaarheid, betere processturing en – waar nodig – een reële route naar onafhankelijke rechterlijke correctie. Voor ondernemers en particulieren in echte invorderingsnood is dat waarschijnlijk de belangrijkste winst van deze wijziging.