4,5 van 5 Google reviews

4,5 van 5 Google reviews

Investeren in duurzame bedrijfsmiddelen, maak gebruik van de fiscale investeringsregelingen MIA en Vamil!

MIA en Vamil

De Milieu-investeringsaftrek (MIA) en Vamil bestaan inmiddels al meer dan 20 jaar en hebben tot op heden talloze ondernemers gestimuleerd in duurzame bedrijfsmiddelen te investeren. De Rijksdienst voor Ondernemend Nederland (RVO) publiceert ieder jaar een lijst met investeringen die in aanmerking komen voor deze fiscale faciliteiten (lees brochure). In dit artikel zetten we de Milieu-investeringsaftrek en Vamil voor u nog eens uiteen en nemen wij een aantal wijzigingen ten opzichte van 2021 voor u door.

Milieu-investeringsaftrek, hoe zat het ook alweer?

Zoals benoemd, publiceert de RVO ieder jaar een lijst met investeringen die in aanmerking komen voor deze extra fiscale aftrek. De bedrijfsmiddelen op deze lijst hebben een code toegewezen gekregen, deze variëren van de letters A t/m G. Afhankelijk van de code die is toegewezen, mag er een percentage van het investeringsbedrag ten laste van de winst worden gebracht in het kalenderjaar waarin het bedrijfsmiddel is aangeschaft. Afhankelijk van de code die is toegewezen, is dit percentage 27%, 36% of 45% van het investeringsbedrag. U kunt hier zoeken op de lijst van RVO.

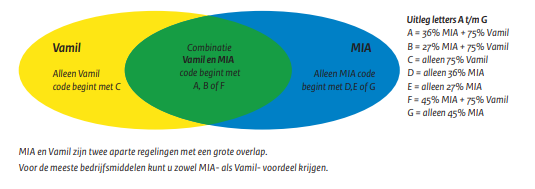

Vamil

De Vamil is een stimuleringsmaatregel die naast, of soms samen met de Milieu-investeringsaftrek geldt. Vamil biedt de mogelijkheid tot 75% van een investering op een willekeurig moment af te schrijven. Dit is net als de Milieu-investeringsaftrek afhankelijk van de code die het bedrijfsmiddel op de Milieulijst van het jaar van investeren heeft toegewezen gekregen. De overige 25% schrijft u wel regulier af. Door af te schrijven in een jaar waarin u dat het beste uitkomt, kunt u de fiscale winst op het voor u meeste gunstige moment verminderen. Onderstaand een overzicht van de percentages voor de MIA en Vamil per code.

Bron: milieulijst 2022

MIA / Vamil aanvragen

Formeel gezien hoeft u de MIA / Vamil niet aan te vragen. U dient enkel een melding te maken van uw voornemen MIA en / of Vamil toe te passen in uw belastingaangifte, veelal moet dit binnen 3 maanden nadat u de investeringsverplichting bent aangegaan. Echter, er gelden wel een aantal belangrijke vereisten waar u aan moet voldoen om in aanmerking te komen. Onderstaand zijn deze opgesomd.

- U bent ondernemer in Nederland, Aruba, Curaçao, Sint Maarten of één van de BES-eilanden en u betaalt inkomsten- of vennootschapsbelasting;

- U investeert in een milieuvriendelijk bedrijfsmiddel dat op de Milieulijst staat die geldt op de datum waarop u zich tot de investering verplicht. Het bedrijfsmiddel moet voldoen aan de eisen die op de Milieulijst staan vermeld.

De melding die u dient te maken verloopt via het e-loket op MijnRVO.nl en gaat middels eHerkenning. eHerkennig is een soort DigiD voor bedrijven. Heeft uw onderneming nog geen eHerkenning, dan kunt u dit aanvragen via eHerkenning.nl. Als u bent ingelogd in het e-loket, meldt u de duurzame investering middels een online formulier. Ook uw intermediair kan een online melding voor u verzorgen.

Investeert u in een duurzaam bedrijfsmiddel dat niet is opgenomen in de Milieulijst en vindt u dat deze daar wel thuis hoort? U kunt dan een voorstel middels een online formulier indienen bij de RVO. Zij beoordelen dan uw aanvraag en vragen u, indien nodig, om aanvullende informatie. U kunt voorstellen indienen tot uiterlijk 1 september om deze in het daaropvolgende jaar op te nemen in de Milieulijst.

Uitgaven die niet in aanmerking komen voor de MIA / Vamil

Echter, niet alle duurzame investeringen zijn toegestaan voor toepassing van de MIA / Vamil. Onderstaand een opsomming van kosten die zijn uitgesloten voor toepassing.

- Onderhoudskosten van een bedrijfsmiddel;

- Kosten die zijn uitgesloten op basis van artikel 3.45 Wet op de Inkomstenbelasting 2001;

- Kosten die betrekking hebben op zaken die dienen als bewoning, hier zijn echter een klein aantal uitzonderingen op;

- Bedrijfsmiddelen die al eerder door een ander zijn gebruikt (kosten die worden gemaakt voor het gebruiksklaar maken mogen wel gemeld worden);

- Investering van in totaal minder dan € 2.500 per melding;

- Investeringen die niet in gebruik zijn genomen en waarvan na 1 jaar na de datum van opdracht minder dan 25% van het investeringsbedrag is betaald;

- Investeringen waarop de Energie-investeringsaftrek (EIA) is toegepast.

Wijzigingen ten opzichte van 2021

Ten opzichte van 2021 zijn er 32 nieuwe bedrijfsmiddelen opgenomen in de milieulijst van 2022, 28 bedrijfsmiddelen zijn komen te vervallen. Daarnaast wordt de code van veel duurzame bedrijfsmiddelen in navolgende jaren gewijzigd. Het bedrijfsmiddel is namelijk ten opzichte van andere bedrijfsmiddelen minder duurzaam in verhouding tot voorgaande jaren.

De MIA / Vamil biedt in 2022 bijvoorbeeld meer voordelen voor elektrische bakfietsen, elektrische hoogwerkers, elektrische voertuigen voor containervervoer en andere elektrische machines die gebruikt worden in de bouwsector. De steun voor de aanschaf van elektrische personenauto’s is komen te vervallen vanaf 2022. De reden hiervoor is dat elektrische auto´s inmiddels veel gangbaarder zijn geworden ten opzichte van voorgaande jaren.

Bovenstaande wijziging is echter maar een greep uit een tal van wijzigingen die ieder jaar worden doorgevoerd. Voor alle wijzigingen en vereisten die aan een bepaald type bedrijfsmiddel worden gesteld verwijs ik u naar de Milieulijst 2022. Deze is te vinden op de site van de RVO. Voor de MIA is voor 2022 een budget van € 144 mln. beschikbaar gesteld, voor de Vamil is dit € 25 mln.

Voorbeeld berekening VAMIL en MIA investeringen

Stel u maakt in uw BV een winst van € 450.000. De vennootschapsbelasting over deze winst bedraagt 25,8% (cijfers 2022). U investeert voor € 50.000 in een bedrijfsmiddel dat op de milieulijst staat. De aftrek bedraagt 36% van € 50.000, derhalve € 18.000. De fiscale winst bedraagt hiermee € 432.000. De besparing is 25,8% van € 18.000, derhalve ruim € 4.500.

Als u ook nog gebruik kunt maken van de VAMIL mogelijkheid dan kunt u nog een liquiditeitsvoordeel behalen. Stel dat u normaal een bedrijfsmiddel (zonder restwaarde) in 10 jaar zou afschrijven en dat de aanschafwaarde € 50.000 bedraagt. U mag dan jaarlijkst € 5.000 ten laste van de winst brengen. Via de VAMIL mag u ineens 75% van € 50.000 ten laste van de winst brengen, derhalve € 37.500. Dit levert bij een tarief van 25,8% een netto voordeel op van ruim € 9.500.

- Het totale liquiditeitsvoordeel in het jaar van investering bedraagt derhalve ruim € 14.000 (bij een investering van € 50.000).

Noot fiscaal jurist inzake milieu investeringen

Het optimaal benutten van de MIA en Vamil vergt enige zorgvuldigheid. Indien u vragen heeft over de toepassing, advies omtrent de MIA of Vamil wenst of u de online melding van uw duurzame investering graag aan een specialist wilt overlaten, kunt u contact opnemen met onderstaande auteurs.

Bron milieuvriendelijk investeren en belastingen

JW