4,5 van 5 Google reviews

4,5 van 5 Google reviews

Belastingplan 2023: de leegwaarderatio versoberd!

In het coalitieakkoord van 2021 werd nog aangekondigd dat de leegwaarderatio per 1 januari 2023 zou worden afgeschaft. Echter, het kabinet is hier in het Belastingplan 2023 weer van afgestapt en heeft daarbij aangekondigd dat er enkel een versobering van de regeling zal plaatsvinden. In dit artikel zetten wij voor u de aangekondigde versobering van de leegwaarderatio uiteen voor zover deze op dit moment bekend is.

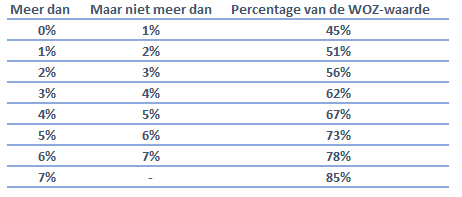

Leegwaarderatio in 2022

Binnen de Inkomstenbelasting en de Successiewet (erf- en schenkbelasting) worden woningen gewaardeerd tegen de WOZ-waarde. De WOZ-waarde houdt echter geen rekening met woningen in verhuurde staat. Indien de woning op de relevante peildatum is verhuurd en de huurder van deze woning huurdersbescherming geniet, mag er een lagere waarde in aanmerking worden genomen, ook wel de leegwaarderatio genoemd. Voor de inkomstenbelasting geldt de peildatum van 1 januari, voor de erf- en schenkbelasting de datum van vererving en schenking.

De leegwaarderatio is een waardeafslag van de WOZ-waarde, de hoogte van deze waardeafslag is uitgedrukt in een percentage en afhankelijk van de ontvangen jaarhuur in verhouding tot de WOZ-waarde. De jaarhuur wordt berekend door de ontvangen huur op 1 januari van het betreffende kalenderjaar te vermenigvuldigen met 12 maanden. Afhankelijk van de verhouding van de jaarhuur ten opzichte van de WOZ-waarde, mag een percentage van de WOZ-waarde in aanmerking worden genomen. Onderstaand is een tabel weergegeven met de diverse percentages van de leegwaarderatio geldend in 2022.

De leegwaarderatio kan niet voor elke woning in aanmerking worden genomen. Indien een vakantiewoning bijvoorbeeld kortstondig wordt verhuurd, is er geen sprake van huurdersbescherming waardoor er geen leegwaarderatio in aanmerking mag worden genomen.

Versobering leegwaarderatio 2023

Ondanks een eerdere aankondiging dat de leegwaarderatio zou worden afgeschaft, is het kabinet hier in het Belastingplan 2023 toch van afgestapt. De reden die in de toelichting van het Belastingplan 2023 is gegeven is, dat door de afschaffing een gelijkere heffing zou plaatsvinden tussen verhuurd en onverhuurd onroerend goed, terwijl in feite geen sprake is van een gelijke situatie. Dit zou mogelijk in strijd kunnen zijn met het discriminatieverbod, waardoor het kabinet heeft gekozen voor een versobering in plaats van afschaffen. Daarnaast blijkt uit onderzoek dat het kabinet heeft laten uitvoeren door SEO, dat hetzelfde beoogde doel uit het coalitieakkoord bereikt kan worden door het actualiseren van de tabel van de leegwaarderatio.

Een eerste wijziging ziet op de reikwijdte van de leegwaarderatio. Daarin wordt opgenomen dat deze wordt beperkt en enkel van toepassing is op huurcontracten die voor onbepaalde tijd zijn aangegaan. Voorheen was het ook mogelijk om bij tijdelijke huurcontracten de leegwaarderatio toe te passen. De gedachte hierachter is, dat de eigenaar van de woning in een relatief korte tijd weer over het volledige eigendom kan beschikken en daardoor geen sprake is van een waardedrukkend effect.

De tweede wijziging is, dat bij verhuur aan gelieerde partijen per definitie wordt uitgegaan van het hoogste percentage van de leegwaarderatio, zijnde 100% per 1 januari 2023.

De derde en laatste wijziging houdt in dat de leegwaarderatio in zijn algemeenheid minder voordeel oplevert. De exacte percentages van de leegwaarderatio in 2023 zijn nog niet bekend, maar in de memorie van toelichting op het Belastingplan 2023 is aangegeven, dat bij een huurprijs ten opzichte van de WOZ-waarde van meer dan 5% er geen waardeafslag meer plaatsvindt. Dit resulteert er in dat op relatief goed renderend onroerend goed (voor zover het woningen betreffen) de leegwaarderatio geen effect meer heeft.

Noot fiscaal jurist

De versobering van de leegwaarderatio kan een directe impact hebben op de hoogte van uw belastingdruk, zeker in combinatie met de ontwikkelingen van box 3. Daarnaast kan de versobering van de leegwaarderatio ook van invloed zijn op uw estateplanning. Bent u benieuwd naar de impact op uw belastingdruk of simpelweg benieuwd welke andere aangekondigde wijzigingen in het Belastingplan 2023 invloed hebben op uw situatie? Neem dan eens gerust vrijblijvend contact op met één van onderstaande adviseurs.

Bronnen:

Belastingplan 2023

Memorie van toelichting belastingplan 2023