4,5 van 5 Google reviews

4,5 van 5 Google reviews

Navordering en ambtelijk verzuim

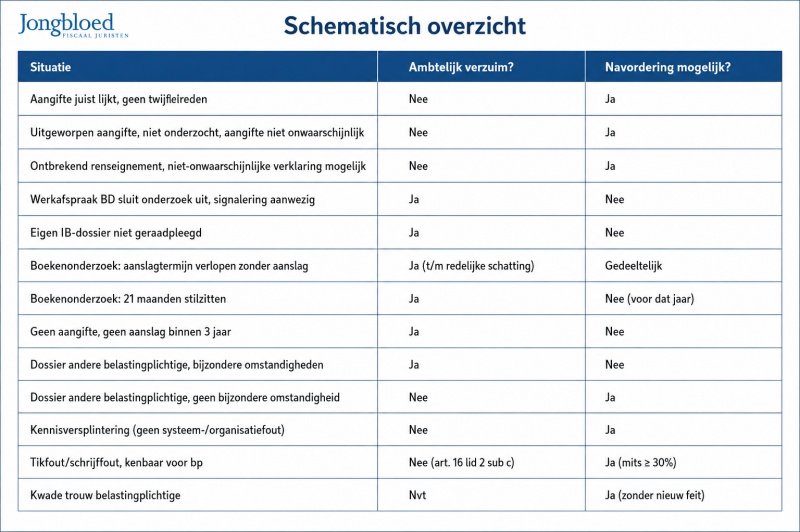

Het Gerechtshof Den Haag oordeelde op 9 april 2026 dan het negeren van een uitgeworpen aangifte geen ambtelijk verzuim is, hierdoor was navordering gewoon mogelijk. Ook de rechtbank concludeerde voordien in ongeveer dezelfde lijn. Maar wanneer is wel sprake van een ambtelijk verzuim waardoor navordering niet mogelijk is? De normale route is dat de inspecteur had moeten twijfelen aan de juistheid van de aangifte en hierop niet zou hebben gehandeld, een grijs gebied derhalve. In de basis mag de inspectur ervan uitgaan van de juistheid van de ingediende aangifte en slechts tot nader onderzoek is gehouden als hij (of zij) - met normale zorgvuldigheid - aan de juistheid behoort te twijfelen. Het negeren van een uitworpverzoek is kennelijk niet voldoende voor een ambtelijk verzuim. Enkele jaren eerder (Hoge Raad 2022) was ook het uitwerpen van een aangifte niet voldoende, dus is de uitspraak redelijk in lijn met eerdere jurisprudentie.

Ambtelijk verzuim bij navorderingsaanslag

Artikel 16 lid 1 AWR vereist bij een navorderingsaanslag een nieuw feit dat de inspecteur nite bekend was of redelijkerwijs niet bekend had kunnen zijn bij het vaststellen van de eerste (primitieve) aanslag. Als de inspecteur loopt te slapen (onvoldoende zorgvuldig gehandeld) kan sprake zijn van een ambtelijk verzuim, van een nieuw feit kan dan geen sprake zijn. Navordering is dan niet mogelijk tenzij:

- Belastingplichtige te kwade trouw is

- Sprake is van een kennelijke schrijf of tikfout

- Sprake is van onjuiste verrekeningen van voorheffingen of voorlopige aanslagen

We nemen eens een paar uitspraken door en bekijken waar het omslagpunt ligt

De niet onwaarschijnlijke mogelijkheid toets bij een ambtelijk verzuim

De Hoge Raad komt op 22 maart 2010 (lijfrente zaak) tot de conclusie dat de inspecteur soms informatie beschikt die kan duiden op een onjuiste aangifte. Van een ambtelijk verzuim hoeft dan geen sprake te zijn, tenminste als die informatie ook niet de onwaarschijnljke mogelijkheid openlaat dat de aangifte wel juist is. Een ontbrekend renseignement van een verzekeraar noopte niet direct tot nader onderzoek. Ook bij een andere uitspraak van de Hoge Raad d.d. 16 april 2010 mocht de inspecteur - ondanks signalen - vertrouwen op de ingediende aangifte. Ook bij een uitspraak van de Hoge Raad op 18 maart 2022 mocht de inspecteur vertrouwen op de ingediende aangifte die is uitgeworpen. In dit artikel behandelen wij nog enkele uitspraken over situaties dat geen sprake is van een ambtelijk verzuim. Het tijdens een lopend boekenonderzoek niet opleggen van een aanslag is wel slordig, deze is bij de Hoge Raad d.d. 22 april 2022 wordt verwezen voor nader onderzoek. Als de inspecteur tijdens een boekenonderzoek niet voorvarend heeft gehandeld kan wel sprake zijn van een ambtelijk verzuim, zie deze uitspraak van de Rechtbank Zeeland West Brabant op 9 februari 2026.

Wanneer is wel sprake van een ambtelijk verzuim?

Bij de Rechtbank Zeeland Westbrant kwam in 2024 een zaak aan de orde waarbij de belastingdienst - op grond van interne werkafspraken - geen nader onderzoek heeft ingesteld terwijl een signalering beschikbaar was. In dergelijke gevallen is sprake van een ambtelijk verzuim, alsdus de rechtbank. Bij de Rechtbank Noord Nederland speelt in 2024 een andere casus. Hierbij wordt het IB dossier van een belastingplichtige niet geraadpleegd, ook dat levert een amtelijk verzuim op, in deze casus ging het om vastgoed in box 3.

Ook als er informatie bij een andere belastingplichtige (de moeder) informatie bevat over een belastingplichtige ( de dochter) kan sprake zijn van een ambtelijk verzuim, aldus de Hoge Raad op 27 oktober 2023. De belastingdienst had de informatie van de moeder in het dossier van de dochter moeten opnemen. Deze integratie geldt dan weer niet tussen erfbelasting dossiers en aangifte dossiers, aldus de Hoge Raad op 3 november 2023.

Ook als er geen definitieve aanslag binnen de termijn van 3 jaar wordt opgelegd kan sprake zijn van een ambtelijk verzuim, dit aldus de Rechtbank Noord Nederland op 25 juli 2024.

Overzicht ambtelijk verzuim of niet een schematisch overzicht

Noot fiscaal jurist inzake ambtelijk verzuim

Een volledig dossieronderzoek en inzicht in alle relevante feiten kan een navorderingsaanslag om zeep helpen. De kern van het leerstuk lijkt redelijk helder maar de toepassing is casuistisch. Beslissend is vaak de dubbele ontkenning, derhalve geen ambtelijk verzuim zolang de juistheid van de aangifte niet onwaarschijnlijk is, soms mag slapen wel en soms mag slapen niet. Met de huidige AI mogelijkheden en algoritmen zou de grens sneller in het voordeel van een belastingplichtige moeten werken. Bij boekenonderzoeken loopt de inspecteur het grootste risico (tenzij kwade trouw). Kansen voor belastingplichtige (geen navordering) liggen met name bij interne werkafspraken, stilzitten en een slechte dossieranalyse. Hulp nodig bij procedure, boekenonderzoek of navorderingsaanslag? Neem gerust contact met ons op.

Bron ambtelijk verzuim en navordering

Gerechtshof Den Haag d.d. 9 april 2026 ECLI:NL:GHDHA:2026:1583

Hoge Raad 22 maart 2010 ECLI:NL:HR:2010:BL7165

Hoge Raad 16 april 2010 ECLI:NL:HR:2010:BJ9082

Hoge Raad d.d. 18 maart 2022 ECLI:NL:HR:2022:379